Une introduction historique à la classification des produits d'assurance de rente américains

La rente, appelée «rente» en chinois, ou «assurance de rente», est un contrat d'assurance.

Assurance de rente,C'est une partie importante du plan pour recevoir un revenu viager (USD) après la retraite, et nous fournit deux fonctions importantes :

-

- Caractéristiques d'épargne/financement à long terme fiscalement avantageuses

- Pension de retraite «garantie» à vie

Avant de commencer cet article, si vous n'êtes pas familier avec l'assurance de rente américaine, veuillez passer au cours insurGuru © ️ Insurance Academy:Comprenez en 3 minutes ce qu'est la rente américaine (Annuity)?À quoi puis-je l'utiliser?Qui achète des rentes?

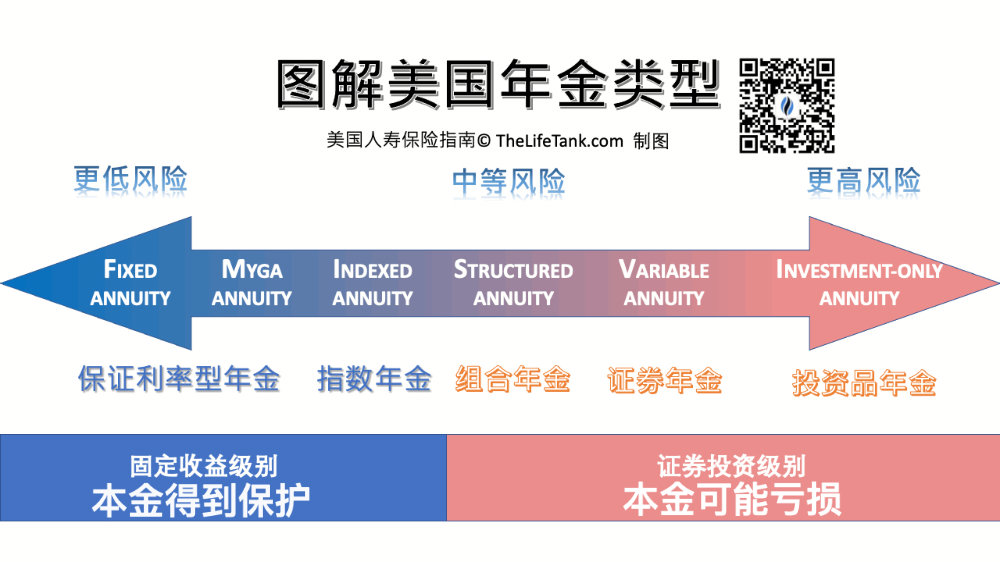

Sur le marché américain de l'assurance de rente de retraite familiale et individuelle, les produits d'assurance de rente aux États-Unis sont principalement répartis dans les quatre catégories suivantes:

- Rente à intérêt fixe Rente à intérêt fixe

- Rente variable Rente de sécurité

- Rente indexée Rente indexée

- Rente immédiate Revenu Rente/rente en cours

XNUMX. Assurance de rente à revenu fixe Rente fixe

Les produits de rente à revenu fixe, dont on pense généralement qu'ils sont apparus aux États-Unis en 1795, sont également connus sous le nom deRente d'épargne.Il s'agit également d'un type d'assurance de rente plus courant.C'est la base des différents types d'assurance de rente dérivée.

Pour les rentes à revenu fixe, l'analogie la plus frappante est:C'est la version de luxe du "dépôt fixe"(Certificat de dépôt suralimenté)—— Dès que nous déposons l'argent dans la compagnie d'assurance, nous connaissons déjà le taux de rendement fixe cette année-là, et ce taux de rendement est souvent supérieur au dépôt fixe de la banque.

La compagnie d'assurance prend la prime pour investir,Le preneur d'assurance ne participe pas à la sélection des objectifs d'investissement,【Pas en supposant】Aucun risque.

Au 2023er septembre 09, le taux d'intérêt annuel de l'assurance rente à revenu fixe de chaque compagnie d'assurance est de3.5%-5%Gamme flottante.

À quel genre de personnes les rentes à revenu fixe conviennent-elles?

Les rentes à revenu fixe conviennent pourPas du tout disposé à prendre des risques de marché et besoin de garantir le taux de rendementinvestisseurs conservateurs.

Les avantages et les inconvénients des rentes à revenu fixe

| Avantage | Désavantage |

| ☑️ Le revenu est plus élevé que le dépôt fixe bancaire | ❌ Les taux d'intérêt peuvent être ajustés lorsque la Fed réduit les taux d'intérêt |

| ☑️ Taux de rendement garanti | ❌ Lorsque l'environnement de marché est bon, le taux de rendement est faible |

| ☑️ Indemnisation en cas de décès accidentel | ❌ Il y a des restrictions sur la liquidité |

| ☑️ Retard de paiement des impôts |

(>>> Lecture recommandée:Qu'est-ce qu'une rente à revenu fixe?Quels sont les avantages et les inconvénients?Quel type de personne convient?)

Dérivés: MYGA Annuity, une rente de revenu garanti pluriannuelle

Rente de revenu garanti pluriannuelle (Rente garantie pluriannuelle, ChinoisRente MYGA),OuiAssurance de rente à revenu fixeun type derente d'épargne.

C'est commeCompte de rente à revenu fixeetcompte à termeLa combinaison ressemble plus à un produit CD pluriannuel,Utilisé pour résoudre le problème que les intérêts des rentes à revenu fixe traditionnelles peuvent être envoyés et modifiés..

L'intérêt de l'assurance traditionnelle des rentes à revenu fixe, comme l'intérêt des dépôts bancaires, sera affecté par le taux d'intérêt de référence de la Fed.Si la Réserve fédérale réduit les taux d'intérêt, le taux d'intérêt annuel de l'assurance des rentes à revenu fixe sera également réduit.

L'avantage du compte d'assurance de rente à revenu garanti pluriannuel de MYGA est que lorsque vous demandez l'ouverture d'un compte, vous pouvez choisir de bloquer un taux d'intérêt fixe "garanti" dans une période de temps "garantie".Le délai d'obtention du "taux d'intérêt garanti" est généralement de 3 ans, 5 ans, 7 ans et 10 ans.

Depuis le 2023 novembre 9, en fonction de la force de la marque d'assurance et de la durée de garantie, le taux d'intérêt garanti du compte d'assurance rente d'épargne MYGA est réparti en4.00%-5.60%entre et fluctuent en fonction de l’environnement des taux d’intérêt.Avant de demander l'ouverture d'un compte, vous devez connaître les derniers taux d'intérêt. Vous pouvez vous abonner à l'e-mail hebdomadaire du rapport hebdomadaire sur l'évolution des taux d'intérêt de l'assurance rente pluriannuelle à la fin de l'article.

À qui s'adresse le compte de rente à revenu garanti pluriannuel?

Les rentes à revenu garanti pluriannuel conviennent généralement auxPlus de 45 ans (près de l'âge de la retraite), totalement réticent à supporter les risques de marché avec des fonds, dans l'espoir de bloquer à l'avance les taux d'intérêt élevés actuels.Groupes.

XNUMX. Rente de sécurité Rente variable

Assurance de rente de revenu de titresproduit, aliasFonds de rente.Il est apparu en 1952 avec l'essor de la bourse américaine.Par rapport à l'assurance rente à revenu fixe, l'assuré peut s'inscrire sur un compte de rente titres,Choisissez différents sous-comptes de titres, tels que des fonds communs de placement, des ETF ou des indices d'investissement.

Rente de revenu de titresL'assurance se caractérise par,Le preneur d'assurance supporte [tout] le risque d'investissement, le revenu du compte suit le rendement des placements du marché.Il s'agit donc plutôt d'un investissement.

À quel genre de personnes les rentes à revenu de titres conviennent-elles?

Rente de revenu de titresconvient àDisposé à prendre certains risques de marché et à rechercher un potentiel de rendement élevé,distanceAu moins 10 ans de retraiteGroupes.

Avantages et inconvénients des rentes sur titres

| Avantage | Désavantage |

| ☑️ Participez au marché | ❌ Peut perdre le principal |

| ☑️ A un potentiel de rendement élevé | ❌ Coût des frais de gestion de fonds supplémentaires |

| ☑️ Indemnisation en cas de décès accidentel | ❌ Il y a des restrictions sur la liquidité |

| ☑️ Retard de paiement des impôts | ❌ Les fonctions du produit sont complexes |

| ☑️ Diverses cibles d'investissement |

(>>> Lecture recommandée:Qu'est-ce que l'assurance de rente sur titres aux États-Unis ?Avantages et inconvénients du principe de fonctionnement et de la foule applicable )

XNUMX. Rente indexée (rente indexée fixe)

L'enthousiasme des investisseurs américains a été durement frappé par le «double meurtre des actions et de la dette» dans les années 80.Par la suite, les produits d'assurance de rente indicielle sont apparus officiellement dans les années 1980.

Assurance de rente indicielle, appelé Fixed Index Annuity en anglais, en abrégé FIA.

Par rapport à l'assurance rente sur titres sur le marché de l'investissement direct,Assurance de rente indicielleLa plus grande caractéristique est queLe preneur d'assurance [ne supporte pas] le risque de marché.Les fonds premium ne participent pas directement au marché, mais sont uniquement liés à l'évolution de l'indice boursier.Il existe un plafond de revenu, assurant une protection de "préservation du capital".

Afin d'accroître la compétitivité du marché, certains produits d'assurance de rente indicielle permettent aux assurés de choisir de manière indépendanteSupporter un certain risque et coût de perte« En échange de plusLes rendements des marchés indiciels sont plafonnés (par ex.Rente de portefeuille, rente RILA).

À quel genre de personnes les rentes indexées conviennent-elles?

Les rentes indexées conviennent pourNe veut pas perdre le principal,Poursuivre un certain potentiel de revenu du marché, et il reste encore une certaine année avant la retraiteGroupes de personnes.

Avantages et inconvénients des rentes indexées

| Avantage | Désavantage |

| ☑️ Performance du marché lié | ❌ Le revenu est incertain, et il y a un plafond |

| ☑️ Certains revenus potentiels | ❌ Il y a des restrictions sur la liquidité |

| ☑️ Indemnisation en cas de décès accidentel | ❌ Les fonctions du produit sont complexes |

| ☑️ Retard de paiement des impôts |

(>>> Lecture recommandée:Comprendre ce qu’est l’assurance rente indicielle en 1 minute ?Les avantages, les inconvénients et les groupes applicables de l'assurance rente indicielle (dernière version))

Dérivés : Structure Annuity

La rente combinée, également appelée rente structurée, rente RILA ou assurance de rente tampon, est un type de produit dérivé d'assurance de rente fonctionnellement entre la « rente indicielle » et la « rente de sécurité ».

与Rente exponentielleContrairement à la protection de souscription à 0% qui est exclusivement fournie, le compte de rente combiné peut choisir de supporter certains risques de placement du marché en échange d'un potentiel de profit potentiel ; en raison de la part du risque assumée, des pertes peuvent également survenir.

Les caractéristiques du compte d'assurance de rentes combinées sont :Le preneur d'assurance supporte [une partie] du risque d'investissement, les revenus du compte suivront la performance des investissements du marché et pourront être limités par le taux de rendement le plus bas.

(>>> Lecture recommandée:[Popular Science Post] Qu'est-ce qu'un compte d'assurance de rente combiné ?Quels sont les avantages et les inconvénients par rapport à l'assurance rente indexée ?)

En résumé, les trois types de comptes d'assurance rente et leurs dérivés expliqués ci-dessus sont principalement utilisés pour«L'accumulation et l'appréciation» des fonds et de l'épargne.Le type d’assurance de rente que l’American Life Insurance Guide Network expliquera ensuite estSpécialement conçu pour les retraités afin de générer un revenu de trésorerie immédiat à vie.

XNUMX. Rente immédiate

Rente immédiate, appelée en chinoisRente de revenu,Aussi connu sous le nomRente immédiate.

Une fois que le preneur d'assurance a ouvert un compte de garantie de rente immédiate auprès d'une compagnie d'assurance, il dépose une grosse somme d'argent en une seule fois (les fonds proviennent généralement de comptes d'assurance-vie, d'IRA, de dépôts en espèces, de 401K, 403(b), d'autres comptes de rente, etc.), les assurances. L'entreprise verse alors régulièrement des pensions sur une base mensuelle ou annuelle.Ceci est similaire au concept de « dépôt et réception », qui peut être collecté à vie.

Les caractéristiques de l'assurance de rente au comptant sont:Après avoir déposé une somme d’argent, vous pouvez commencer à recevoir un revenu viager [immédiatement].C'est pourquoi on l'appelle une « rente de revenu ».

Il s'agit d'un produit d'assurance conçu pour fournir un revenu de retraite garanti aux retraités.

Avantages et inconvénients des rentes de revenu immédiat

| Avantage | Désavantage |

| ☑️ Simple et facile à comprendre | ❌ Irrévocable |

| ☑️ Montant de retraite garanti | |

| ☑️ Collection à vie garantie | |

| ☑️ Indemnisation en cas de décès accidentel | |

| ☑️ Incitations fiscales |

Quand envisager l'achat d'une rente à revenu immédiat ?

Si vous remplissez l'une des conditions suivantes, vous pouvez envisager d'acheter une rente au comptant.

- La pension gouvernementale ne suffit pas pour couvrir les dépenses fixes journalières après la retraite

- Prendre sa retraite bientôt ou déjà à la retraite

- Économisé 200,000 $ et plus à la retraite

- Le corps est en très bonne santé et les chances de longévité sont très élevées

- Rechercher une source «garantie» de revenus de retraite et de bons produits d'assurance

Derniers taux de revenu pour les rentes de revenu (01/2024)

| Revenu de pension viager estimé pour un dépôt unique de 200,000 XNUMX $* |

||

| Un homme | 女性 | |

| revenu de pension viager | ~1,300 XNUMX$/mois | ~1,200 XNUMX$/mois |

(*Taux d'intérêt actuel du marché 2024/01, situation de retraite à 65 ans. Pour connaître les revenus réels, veuillez vous référer au contrat d'assurance)

Résumé de l'article

Du «retrait forfaitaire», aux rentes à revenu immédiat qui fournissent des pensions à vie, aux rentes à capitalisation de valeur en espèces qui fournissent divers objectifs d'investissement et avantages sociaux, l'assurance de rente sur le marché américain de l'assurance de rente de retraite est constamment mise à niveau, de nouveaux produits émergent à l'infini.

(>>> Utilisation recommandée: petits outils |Le calculateur intelligent American Personal Pension, combien dois-je épargner chaque mois?)

Différentes compagnies d'assurance de rente ont des types de produits et des taux d'intérêt différents.Pour les investisseurs qui souscrivent une assurance de rente,La première consiste à choisir votre propre « tolérance au risque », puis à choisir différentes marques de produits d'assurance de rente dans la catégorie d'assurance de rente sous ce « niveau de tolérance au risque »..

NDLR : Vous pouvez souscrire au taux d'intérêt mensuel en temps réel de la rente d'épargne pluriannuelle via la fenêtre de souscription en fin d'article, ou vous pouvez souscrire via "Outil de conception de plan en libre-service d'assurance de rente» pour en savoir plus sur les solutions spécifiques basées sur des circonstances individuelles.

Nous espérons que les assurés pourront d'abord comprendre leur propre situation et leurs préférences en matière de risque, et qu'avec l'aide de conseillers financiers professionnels en assurance-vie, grâce à des comparaisons, des analyses et des choix raisonnables, ils pourront trouver le produit d'assurance de rente qui leur convient le mieux. (Fin du texte intégral)

(>>>>Lecture connexe :Classement|2022Q3 Marques d'assurance de rente les plus vendues aux États-Unis et classement des produits de rente)

(>>> Lecture recommandée:Colonne | A lire absolument pour souscrire une assurance rente américaine !8 problèmes et malentendus courants qui vous préoccupent le plus )

(>>> Lecture recommandée:L'assurance soins de longue durée (soins de longue durée) aux États-Unis présente les avantages et les inconvénients de prix des réclamations à lire et à acheter la tranche d'âge )