1997,Seguro de índice IUL (Seguro universal indexado) El producto se lanzó en Estados Unidos.Una de las características fundamentales de este tipo de seguro es que, en el caso de un mal entorno de mercado, el asegurado tiene garantizado un resultado final.A cambio, cuando el mercado es bueno, los ingresos por intereses que la compañía de seguros paga a los asegurados tiene unTapado.

ÉsteTapado, 就是Columnista Heather Para ser respondido en este artículo "¿Cuál es el límite máximo (tasa de interés limitada) de los seguros basados en índices?"este problema.mientras tanto,Guía estadounidense de seguros de vidaEste artículo de Net también ayudará a los asegurados a comprender,Dónde mirar el límite máximo de seguros indexados de IUL, cómo se forma el límite máximo de seguros indexados IUL y cómo debemos elegir y comparar el límite máximo de seguros indexadosEstas 3 preguntas.

¿Dónde puedo ver a Cap?

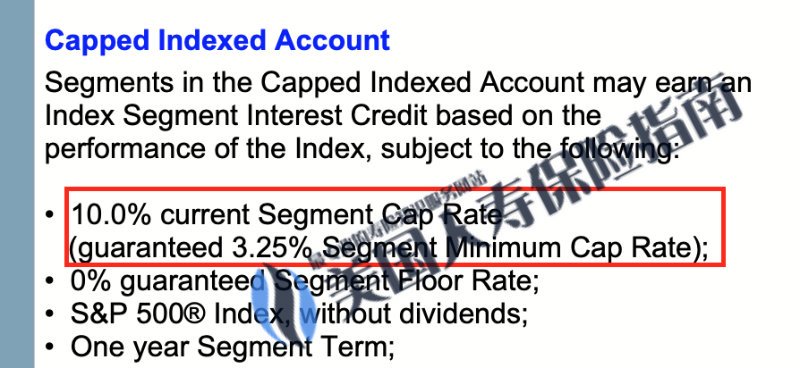

En la política exponencialformalEl plan de diseño y los documentos específicos del contrato de la póliza de seguro escribirán claramente el valor de Cap de la estrategia del índice e indicarán el rango dentro del cual el Cap puede flotar.Campos como los siguientes (solo como referencia):

En la figura anterior, el cuadro rojo indica los detalles específicos del límite de la cuenta de índice con límite del seguro de índice, que incluyen:La tasa de interés máxima actual del 10% y la tasa de interés garantizada de por vida no serán inferiores a la tasa de interés máxima mínima del 3.25%.

Vale la pena señalar que la compañía de seguros tiene derecho a ajustar la tasa de interés Cap dentro del alcance del contrato.En familia con "Bienestar"La principal compañía estadounidense de seguros de vida redujo el valor de capitalización de su póliza indexada del 2019% al 11.75% en un año de 2.

En 2021/22, con el aumento de la tasa de interés de referencia, algunas marcas de seguros de vida que respondieron rápidamente también querían aumentar la tasa Cap.

©️Termlife2go

¿Cómo surgió el Cap de IUL?

Productos IUL estadounidensesEl Cap (valor del límite de ingresos) depende en gran medida del nivel de gestión de activos y la estrategia de inversión adoptada por las compañías de seguros estadounidenses.

insurGuru ™ ️Insurance Academy está en "Cómo administran nuestras primas las compañías de seguros indexadas"Esta columna de análisis ofrece una introducción detallada. Si necesita buscar respuestas profesionales, puede hacer clic enVisite aquí para aprender.

Los beneficios de Cap para nosotros

Diferentes compañías de segurosSeguro indexadoLos productos y sus estrategias de índices tienen diferentes valores de capitalización.

在Seguro de vida americanoCon la ayuda de la comunidad de guías, el autor seleccionó dos para emitir productos IUL, y comparó y evaluó dos compañías de seguros que son muy representativas en el diseño de Cap. Entre ellas:

- Compañía de seguros A: el valor máximo de la estrategia básica del índice es del 10%, no hay beneficios adicionales y el valor mínimo garantizado es del 0.25%

- Compañía de seguros B: el límite de la estrategia de índice básico es del 10%, más 1.55 veces los beneficios del multiplicador de ingresos, y el valor mínimo garantizado es del 0%

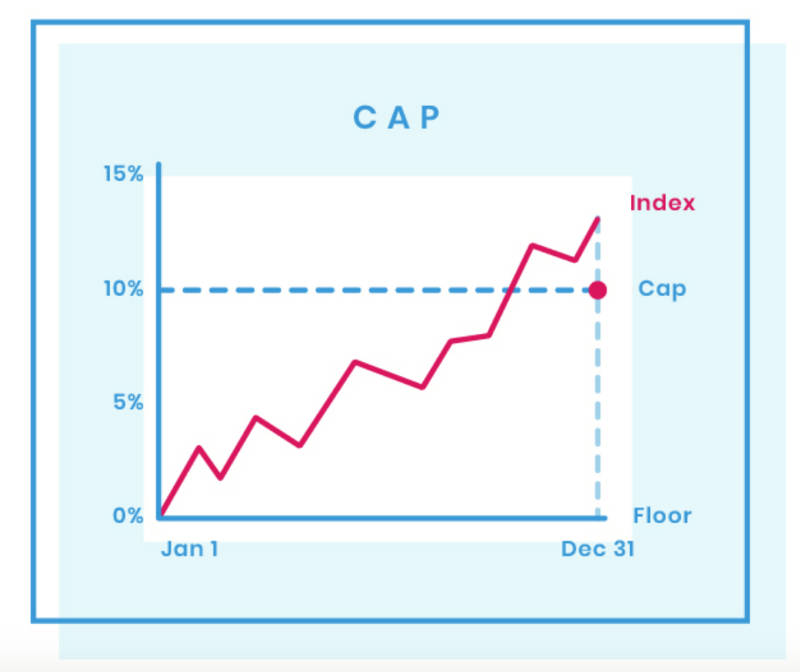

Como puede ver en la figura anterior, en la tercera columna, es el mercado de valores de EE. UU.Índice S & P500La situación real de los ingresos en los últimos 20 años.Después del cálculo, en los últimos 20 años,La rentabilidad media anual del índice S & P500 es del 6.78%.

La cuarta columna es el rendimiento de la compañía de seguros A a los asegurados. Dado que el vínculo es el índice S & P4, cuando el índice S & P500 cae, la compañía de seguros dará a los asegurados un rendimiento del valor en efectivo del 500%;Índice S & P500En los años que han aumentado en más del 10%, la compañía de seguros le da al asegurado un ingreso CAP (tope), que es del 10%.Después del cálculo, en los últimos 20 años,La tasa de rendimiento anual promedio para las cuentas del índice A de la compañía de seguros es del 6.33%.

La quinta columna es la devolución de la compañía de seguros B al asegurado, cuandoÍndice S & P500En el año de declive, la compañía de seguros le da al asegurado un rendimiento del 0% sobre el valor en efectivo; cuando el índice S & P500 aumenta en más del 10%, la compañía de seguros le da al asegurado un rendimiento Cap (tope), que es del 10%, y lo multiplica por 1.55 multiplicado por los beneficios complementarios *, la tasa de rendimiento real es del 15.50%.Después del cálculo, en los últimos 20 años,La rentabilidad media anual de la cuenta de índice de la compañía de seguros A es del 9.69%.

En conclusión, una póliza indexada con un valor de capitalización más alto puede brindar más potencial de retorno de crecimiento del valor en efectivo a los asegurados.Si el objetivo del asegurado es acumular valor en efectivo, en la situación ideal en la que otras condiciones son exactamente las mismas, deberíamos elegir un producto de póliza con un valor de capitalización más alto.

(>>> Lectura relacionada:Evaluación | "El seguro de hogar de otras personas" gana el 20% "al año, pero ¿por qué solo tengo menos del 10%?Desmitificando los ingresos de la póliza bajo la influencia de Cap)

Resumen del artículo

A través de la descripción del valor máximo del seguro indexado en este artículo, el asegurado puede identificar aproximadamente a una familia en función del valor límite.Compañía americana de seguros de vidaLas capacidades de gestión de activos de la empresa pueden determinar de forma proactiva si una empresa de seguros se adapta mejor a nuestras necesidades de seguros.

A partir de la comparación del gráfico de datos históricos, podemos ver que un valor de capitalización más alto trae una tasa de rendimiento promedio anual (tasa de crédito) más alta para los asegurados, lo que conduce a un mayor potencial para el crecimiento del valor en efectivo de la póliza.

Pero desde el otro ladoCompañía de seguros americanaPara evitar la dura maldición de las regulaciones AG49, también comenzarán a hacer un escándalo por los beneficios adicionales de Cap, lo que hará que la comparación de diferentes productos de seguros sea aún más confusa.

(>>> Lectura recomendada:¿Cuáles son las controversias y los aspectos más destacados de la Ilustración de seguro de vida (propuesta de póliza)?¿Cómo debe pensar el asegurado al respecto?)

En resumen, elija un límite de tasa de retorno razonable, comprenda completamente el costo de los diferentes beneficios del índice y las funciones adicionales, y en elCorredor de vidaLa planificación a medida con la ayuda de los Estados Unidos se convertirá en una tendencia en el futuro de los seguros basados en índices estadounidenses.

"Recoge capullos de rosa mientras puedas"

20210405 actualización:

>>>Entrevista con titulares de pólizas | "Pensé que el punto decimal (tasa de retorno) era incorrecto", el seguro indexado en 2021 publicó la factura, la tasa de retorno estableció un nuevo récord

>>>Publicaciones científicas populares | ¿Cuáles son las cuatro estrategias de índices más comunes en los seguros indexados y las anualidades de jubilación estadounidenses?

Descargo de responsabilidad:

* El contenido de este artículo es explicar al público una estrategia de mercado existente con el propósito de aprender y educar.Los gráficos, valores y supuestos utilizados no están garantizados y pueden modificarse en cualquier momento.Los resultados reales pueden ser más favorables o desfavorables que la situación descrita en el texto.

* Este artículo no constituye el consejo de inversión de la American Life Insurance Guide y el autor, ni el respaldo de planes estratégicos relacionados, ni constituye la American Life Insurance Guide ni la garantía del autor para las consecuencias fiscales posteriores.

* Es posible que se requieran beneficios adicionales para los amplificadores o multiplicadores de índices de ingresos.