在insurGuru © ️ Academia de segurosAnterior"¿Qué es exactamente el financiamiento de la póliza de seguro??¿Puedo pedir prestado dinero al banco para comprar un seguro de vida en EE. UU.?¿Qué tan grande es el riesgo? "En la columna, el experto senior de la industria Jim siguióGuía estadounidense de seguros de vidaLos lectores compartieron el concepto de financiamiento de pólizas e introdujeron un plan de financiamiento de pólizas "típico". Finalmente, también realizaron una prueba de estrés de riesgo con datos históricos sobre el uso de financiamiento de pólizas de seguros de tipo índice.

En la columna de hoy, continuaremos profundizando y usaremos un caso de estrategia específico para compararLa diferencia en la devolución de la póliza de seguro en los dos casos de utilizar y no utilizar la estrategia de financiación de la póliza..

Análisis de caso de financiación de grandes pólizas de seguros

Hoy, quiero hablar de nuestro caso. Jeff, un hombre de 45 años, dirige una empresa de materiales poliméricos. Las condiciones comerciales de la empresa son estables y hay una entrada de efectivo continua todos los años.

Jeff tiene una familia feliz con dos hijos y está a punto de ir a la universidad.

Jeff comenzó a considerar buscar uno cuando era joven20 años de estrategia financiera de mediano a largo plazo, Puede proporcionar gastos estables después de los 65 años. Jeff no fuma, le gusta jugar al golf con sus amigos y está muy sano.

Jeff tiene la intención de invertir $ 24 en este plan financiero. Jeff planea retirar dinero de la póliza de seguro todos los años a partir de los 65 años para mantener los gastos de la familia hasta los 90. Se necesitará un total de 25 años para retirar.

Echemos un vistazo a continuación, cuánto dinero libre de impuestos se puede retirar de la póliza de seguro cada año y la comparación de los dos planes.

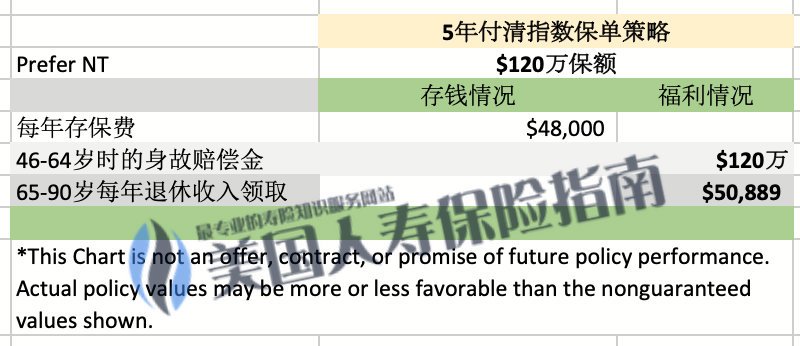

Plan convencional de no financiación

Echemos un vistazo primero. De acuerdo con el plan convencional de depositar $ 48,000 por año durante 5 años consecutivos y no usar financiamiento de pólizas, el desempeño de la cuenta de pólizas de Jeff:

El plan seleccionó una compañía de seguros líder con un sólido desempeño en valor en efectivo y adoptó una compañía que puede pagar en 5 años.Política de índicesComo contenedor.Después de depositar $ 5 por año durante 48,000 años consecutivos, la estrategia del programa comenzó a operar de manera constante. Con un ingreso promedio anual pronosticado de 6.9%, Jeff recibirá un ingreso de jubilación libre de impuestos de $ 50,889 cada año después de su edad de jubilación.

El plan seleccionó una compañía de seguros líder con un sólido desempeño en valor en efectivo y adoptó una compañía que puede pagar en 5 años.Política de índicesComo contenedor.Después de depositar $ 5 por año durante 48,000 años consecutivos, la estrategia del programa comenzó a operar de manera constante. Con un ingreso promedio anual pronosticado de 6.9%, Jeff recibirá un ingreso de jubilación libre de impuestos de $ 50,889 cada año después de su edad de jubilación.

El diseño de coubicación del producto y el plan estratégico ha invertido un total de US $ 24, y ha extraído un total de US $ 127 millones. El ratio de apalancamiento ha alcanzado1: 5.2.Si Jeff fallece a la edad de 100 años, también dejará una herencia libre de impuestos de $ 117 millones para las generaciones futuras.

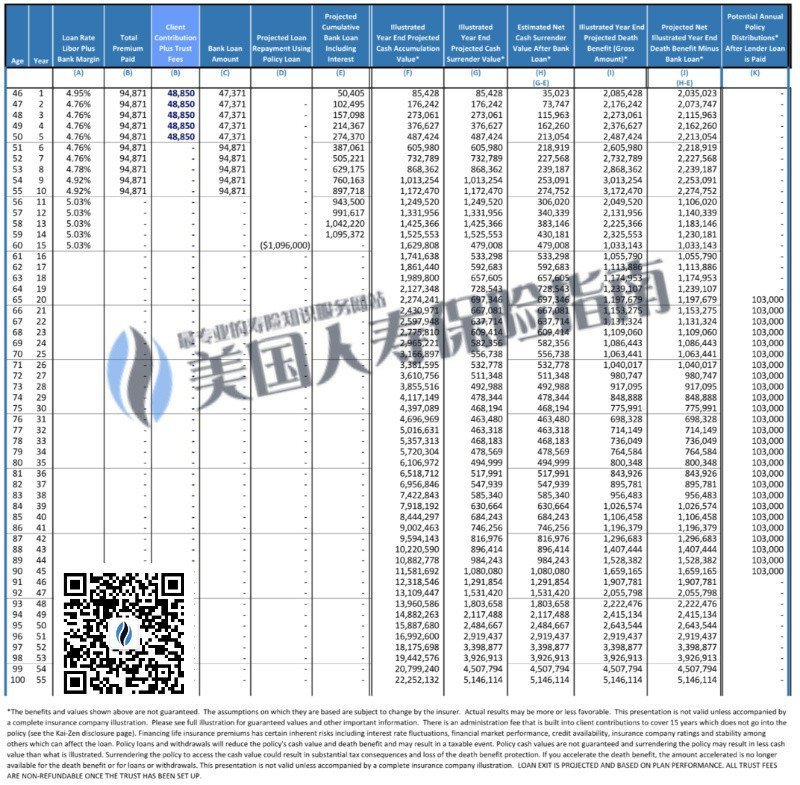

Solución de financiación de 1 a 3 pólizas

Red de guías de seguros de vida de EE. UU. Siguiente uso AnteriorArtículo de columnaEl mencionado plan de financiamiento 1 a 3, en las mismas condiciones de selección de productos, tasa de interés prevista y calificación de salud, realizará el financiamiento de la política de acuerdo con el siguiente convenio estratégico.

- Durante los primeros 5 años, Jeff ha depositado $ 48,850 en primas cada año y ha pagado un total de $ 24.4

- El banco de préstamos deposita una prima anual de $ 5 durante los primeros 47,371 años

- Desde el sexto año hasta el décimo año, Jeff dejó de depositar primas

- El banco de préstamos deposita una prima de $ 6 cada año desde el sexto hasta el décimo año

- La tasa de interés del contrato de financiamiento es LIBOR + 1.75%

Después de financiar la póliza de acuerdo con esta estrategia, Jeff depositó un total de US $ 24.4 ($ 244,250) en la cuenta de la póliza y el banco del préstamo depositó un total de US $ 71.1 ($ 711,210).La relación entre el capital y el préstamo es de 1: 2.91, que se acerca a 1: 3.

El plan de estrategia de financiamiento elige una compañía de seguros que se puede liquidar en 10 años.Política de índicesComo contenedor, está diseñado para amortizarse en 10 años.Con un rendimiento promedio anual pronosticado de 6.42%, la estrategia del programa comenzó a operar de manera estable. El valor en efectivo de la cuenta de la póliza superó los $ 300 millones. En ese momento, Jeff debía un préstamo bancario e intereses acumulados de $ 89.

Después de 11 años, debido a los cambios del mercado, la tasa de interés subió al 5.03% y Jeff consideró utilizar directamente el dinero de la póliza para pagar el préstamo.

En 15 años, Jeff decidió utilizar el valor en efectivo incluido en la póliza de seguro para pagar la deuda bancaria acumulada durante 15 años: $ 109 millones.Posteriormente, la cuenta de la póliza fue propiedad completa de Jeff.

Veinte años después, Jeff decidió tomar dinero de la cuenta de su póliza como ingreso de jubilación a partir de los 20 años. La cantidad anual que puede recibir es de $ 65 y está completamente libre de impuestos.

Con el diseño del producto y plan estratégico, Jeff ha invertido un total de US $ 24.4 y retirado un total de US $ 257.5 millones. El ratio de apalancamiento ha alcanzado1: 10.5.Acumulado que los planes de seguro convencionales$ 130.5 millones másDólar.

Si Jeff fallece a la edad de 100 años, también dejará una suma de $ para las generaciones futuras.514La herencia exenta de impuestos es más de 4 veces la del plan convencional.

(>>> Lectura recomendada:Comparación de ventajas y desventajas y evaluación de riesgos de los planes de jubilación patrimonial familiar con financiación de primas )

Resumen del artículo

American Life Insurance Guide.com cree que una estrategia de financiamiento de primas de pólizas de gran valor es una estrategia financiera profesional y poderosa basada en herramientas. Todo el proceso involucra departamentos bancarios, agencias de administración de fideicomisos, agencias de servicios legales, agencias de servicios fiscales, compañías de seguros financieros, yCorredor de seguros profesionalEsta colaboración multipartita tiene un grado relativamente alto de complejidad y especialización.

Si nuestros ingresos personales después de impuestos superan los $ 10, estamos más preocupados por los ingresos apalancados generados por el financiamiento de la póliza de seguros y tenemos una comprensión y un entendimiento completos de los riesgos relacionados. Podemos considerar trabajar en un profesionalAgente de financiamiento de pólizasCon la ayuda de la empresa, elija los productos de financiación y las estrategias de financiación adecuados para lograr el objetivo de maximizar el potencial de crecimiento.

Guía estadounidense de seguros de vidaContinuará siguiendoFinanciamiento de grandes pólizas de segurosPara contenido relacionado, para corredores de la industria o consultores financieros de la industria que tienen necesidades de planes de financiamiento de pólizas de seguros o tienen experiencia relevante, bienvenidos a comunicarse, aprender y discutir con nosotros y los columnistas.