Al comenzar a comprar productos de seguros de vida entera, ¿cómo evaluar cuál es la tasa de rendimiento promedio a lo largo de los años por cada suma de dinero que invertimos en la póliza y cuál es el costo anual promedio?Al mismo tiempo, ¿cómo medimos, en 10, 20 o incluso 30 años, qué política tiene más potencial para su tasa de rendimiento promedio anual?En el próximo artículo,Seguro de vida americanoEl editor de Guide.com presentará en detalle cómo usar el indicador de TIR para medir la tasa de retorno de las primas pagadas al valor actual en efectivo.

¿Qué es la TIR?

TIR, Tasa Interna de Retorno, se refiere aTasa interna de retorno.

Así como usamos una regla para medir la duración de las cosas en nuestra vida diaria, la TIR suele ser una regla utilizada por los inversores para comparar qué proyecto es más rentable.

La TIR define una tasa de rendimiento compuesta que da como resultado un valor presente neto igual a cero.No se preocupe por estos términos técnicos confusos, no presentaremos este conjunto de complicados métodos de cálculo y fórmulas matemáticas.La Guía Estadounidense de Seguros de Vida solo enfatiza la importancia de la TIR aquí y les dice a los lectores que es un indicador de referencia para evaluar el diseño de pólizas de seguro de vida y puede usarse para comparar productos de seguros de vida con otros activos.

Dos reglas para medir las pólizas de seguros:TIR CV y TIR DB

Al comparar el desempeño de las pólizas de seguro de vida, generalmente hay dos indicadores de TIR: TIR CV y TIR DB.

- TIR CV, TIR de valor en efectivo, se refiere a la tasa interna de rendimiento del valor en efectivo de la póliza.Es una tasa de rendimiento interna compuesta calculada en base al Valor de rescate en efectivo (Valor de rescate en efectivo) que el usuario puede retirar al entregar el seguro, combinado con el valor temporal.En un punto anterior de la póliza de seguro, la TIR CV suele ser un número negativo, y cuando llega a un año, se convierte en un valor positivo. CV IRR es muy útil para evaluar y comparar el desempeño de las ganancias a largo plazo de las pólizas de seguro.

- DB IRR, IRR de beneficio por fallecimiento, es la tasa de rendimiento de la póliza al comparar el valor en efectivo acumulado de la póliza con la prima del seguro por fallecimiento esperada en los años futuros.Este indicador es muy útil para evaluar el desempeño de los beneficios por muerte de diferentes pólizas de seguro.

Para los clientes que están preocupados por la tasa de rendimiento del valor en efectivo de una póliza de seguro, CV IRR es el tema central de este artículo.

¿Cómo puedo encontrar la TIR de mi póliza?

Antes de la solicitud formal de una póliza de seguro de vida, el corredor de seguros primero diseñará una copia para el titular de la póliza.Diseño de pólizas de seguros(Ilustración), la TIR generalmente se muestra directamente en el interior.

Tenga en cuenta que incluso si se trata del mismo producto, diferentes planes de pago de la prima, período de pago y la elección de los requisitos de la póliza, todos tendrán efectos de TIR completamente diferentes.

A continuación, mostraremos varios tipos diferentes y pólizas de seguro de vida de por vida de diferentes compañías para explicar el concepto de TIR.

Descripción de la TIR de un plan de diseño de por vida

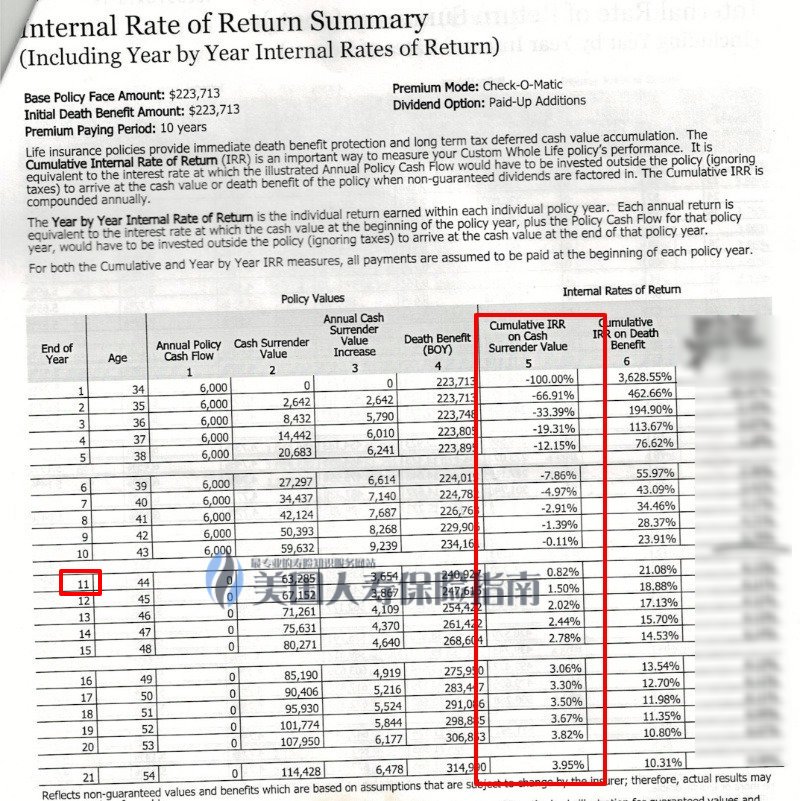

La imagen de arriba es de una compañía de seguros.Seguro de vida de ahorro y dividendos(La vida entera)deDiseño de pólizas de segurosPodemos ver en la figura anterior que el uso de los clientes de 10 pagos, la prima anual de $ 6000, se amortiza en 10 años.El cuadro rojo muestra la TIR del valor en efectivo de esta póliza. De la figura anterior, podemos ver que después de 11 años de seguro, la TIR del valor en efectivo de las primas de este producto ha cambiado de negativo a positivo. , en el año 21 En ese momento, la TIR era del 3.95%.

Descripción de la TIR del plan de diseño de seguro basado en índices IUL de una empresa

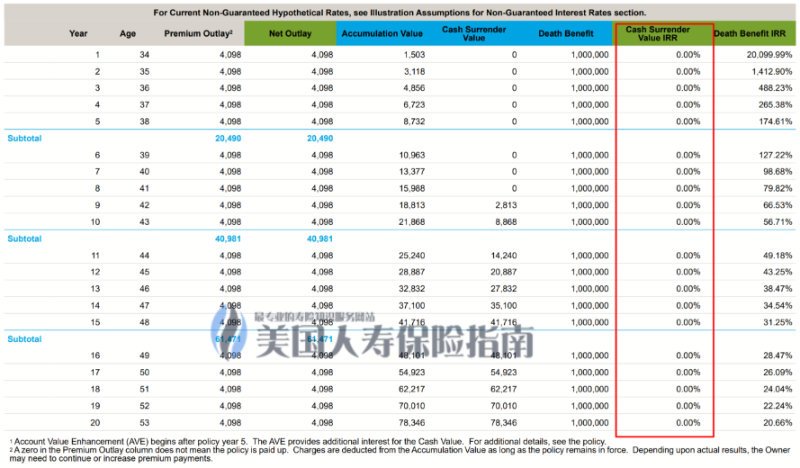

La imagen de arriba es de una compañía de seguros.Seguro indexadoPóliza de segurosIUL)deDiseño de pólizas de segurosPodemos ver en la cifra anterior que la prima del cliente es de $ 4098 por año y el plan se sigue pagando durante 20 años.La parte del recuadro rojo es el valor en efectivo de la tasa interna de retorno de la TIR que muestra esta póliza En este diseño de póliza, después de 20 años de aseguramiento, la tasa de retorno de la TIR del valor en efectivo sobre las primas de este producto muestra 0%.

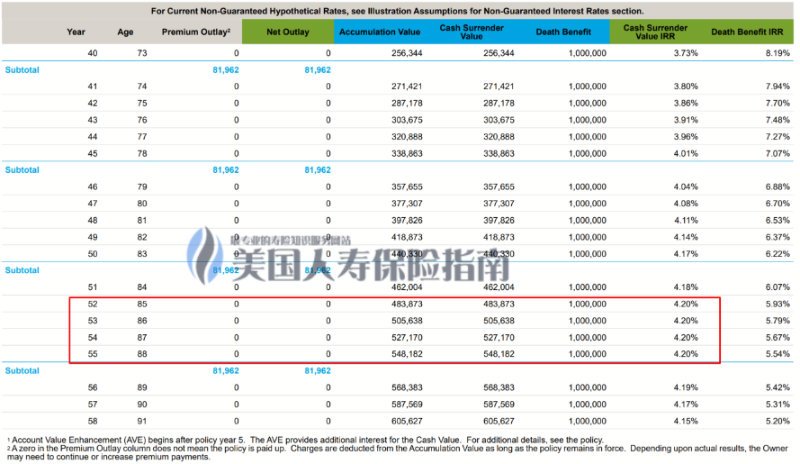

Como se muestra en la figura anterior, cuando la póliza entra en el año 52, la TIR de este diseño es del 4.20%.

¿Qué debo hacer si el plan de diseño de la póliza no aparece en la TIR?

La TIR no es el mismo indicador obligatorio, por lo que no todas las compañías de seguros deben mostrarlo.Para algunas pólizas de seguro personalizadas, la TIR no se muestra directamente en el plan de diseño de la póliza. Puede preguntar al corredor o compañía de seguros que proporciona el plan de diseño.Tomamos un ejemplo del esquema de diseño de una compañía de seguros universal de índice IUL que no muestra la TIR para mostrar la tasa de retorno de la TIR calculada.

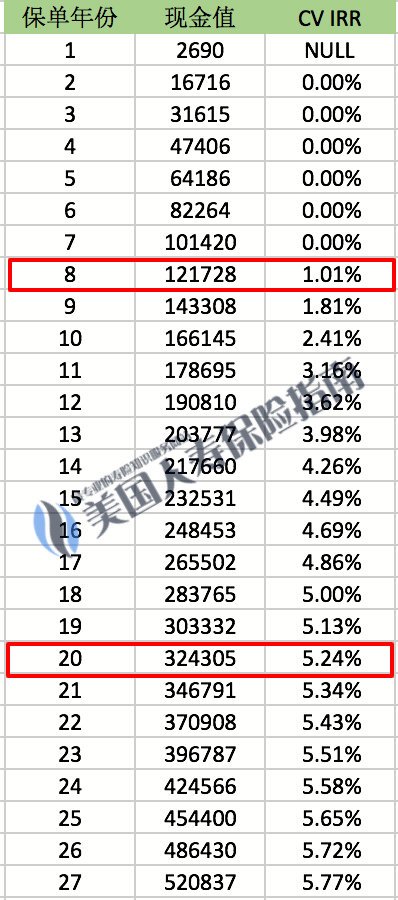

El esquema de seguro indexado de IUL calcula la TIR

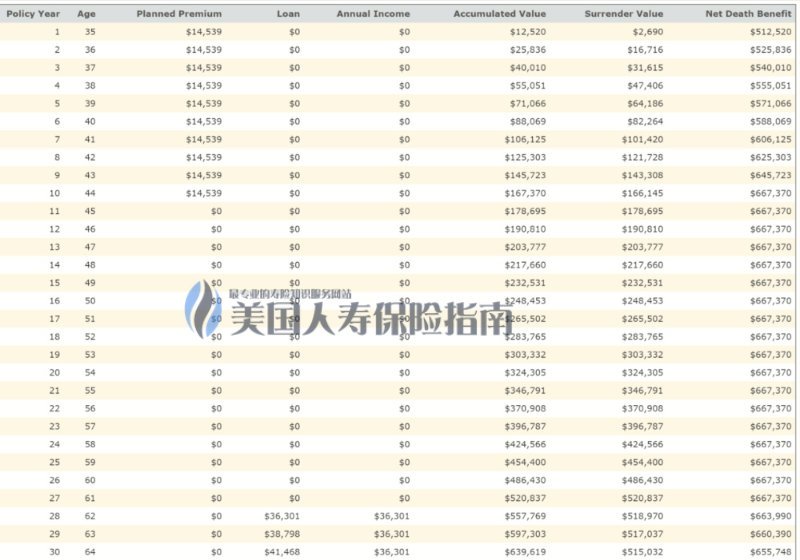

En el plan de diseño de la póliza de seguro indexada de IUL anterior, el plan está diseñado para clientes con un pago anual de $ 14539 y un período de pago de 10 años.En este plan de diseño, no se muestra la TIR. De acuerdo con los cálculos editados por el sitio web de American Life Insurance Guide, la siguiente es la tasa de rendimiento de la TIR para este plan de diseño:

Esta tabla se divide en 3 columnas:

- Para el año de la póliza, hemos seleccionado una duración de 27 años;

- Valor en efectivo, que muestra el valor en efectivo en la póliza para el año;

- TIR, que muestra la tasa interna de rendimiento correspondiente a la póliza en el año;

El gráfico muestra que en el octavo año del esquema de diseño de esta póliza, la tasa interna de retorno comenzó a tornarse negativa nuevamente, en 8 años la tasa de retorno de la TIR de la póliza fue de 20%.Si la tasa de interés proyectada de este diseño de política es 5.24%, entonces podemos calcular que el costo promedio de esta política es 6.0%.

Resumen y conclusión

Simplemente comparando los tres diseños de pólizas de seguro de ejemplo que se utilizan para demostrar la TIR en la actualidad, podemos ver que se pueden sacar las siguientes conclusiones.

- La TIR del primer esquema de diseño de pólizas cambió de negativa a positiva a los 1 años, y la tasa interna de retorno promedio de la póliza después de 11 años de aseguramiento fue de 20%;

- La TIR del segundo plan de diseño de póliza solo cambia de negativo a positivo después de 2 años, y la tasa interna de retorno promedio de la póliza es del 20% después de 20 años de aseguramiento;

- La TIR del tercer plan de diseño de pólizas cambió de negativa a positiva en el octavo año, y la tasa interna de retorno promedio de la póliza después de 3 años de seguro fue de 8%;

Creo que después de saber esto, usted, como lector, debe saber cuál de los diseños de pólizas de seguro antes mencionados tiene el menor rendimiento y el mayor riesgo.

El indicador de la TIR es a menudo un arma secreta que utilizan muchos corredores de seguros de vida profesionales para evaluar las pólizas de seguros.El análisis y la medición razonables desde la perspectiva de la tasa de rendimiento de la TIR pueden juzgar la salud financiera y la sostenibilidad de un plan de diseño de póliza de seguro.Al adoptar un plan de seguro más activo y efectivo, puede evitar de manera efectiva los riesgos de la póliza que pueden ocurrir después de 10 años de seguro, o incluso 20 años después.enCorredor de segurosCon la ayuda de, una póliza de seguro diseñada razonablemente puede lograr un mejor equilibrio de riesgos y retornos para satisfacer las necesidades específicas de los asegurados.

American Life Insurance Guide Network tiene como objetivo recordar al público, al personal de seguros profesional, el importante papel que desempeñan para ayudar a las familias, las empresas y las personas a encontrar los productos de seguros más adecuados para sus necesidades.

Si desea conocer la TIR de su plan de diseño de póliza, puede obtener servicios gratuitos de las siguientes dos maneras:

Método 1: escanee el código QR y pregunte al colaborador autorizado de la comunidad WeChat

Método 1: escanee el código QR y pregunte al colaborador autorizado de la comunidad WeChat

Método 2: haga una pregunta en el buzón del sitio web de American Life Insurance Guide

[email protected]