(Nota del editor:Se contactó a un titular de póliza del estado de Nueva YorkComunidad de guías de seguros de vida estadounidensesY compartió la experiencia de Ta en seguros y el estado de la cuenta de la póliza.Hablamos con las partes y, después de obtener el consentimiento, compartimos parte del contenido con la esperanza de ayudar a nuestros lectores u otras personas aseguradas a comprender y solicitar un seguro.Política de participación en ahorrosAlgunos de los puntos principales.Los siguientes materiales fueron proporcionados por las partes y fueron procesados con alias.El contenido de este artículo no involucra compañías de seguros específicas ni nombres de productos de seguros. )

texto

La Sra. Li tiene un fuerte sentido de los seguros. En 2007, un amigo la recomendó, solicitó y planeó unSeguro de vida con participación de ahorrosLa póliza tiene una prima anual de más de 30 y un monto asegurado de US $ XNUMX.

Trece años después, cuando la Sra. Li comenzó a retirar dinero de esta cuenta de póliza, enfrentó una serie de problemas.

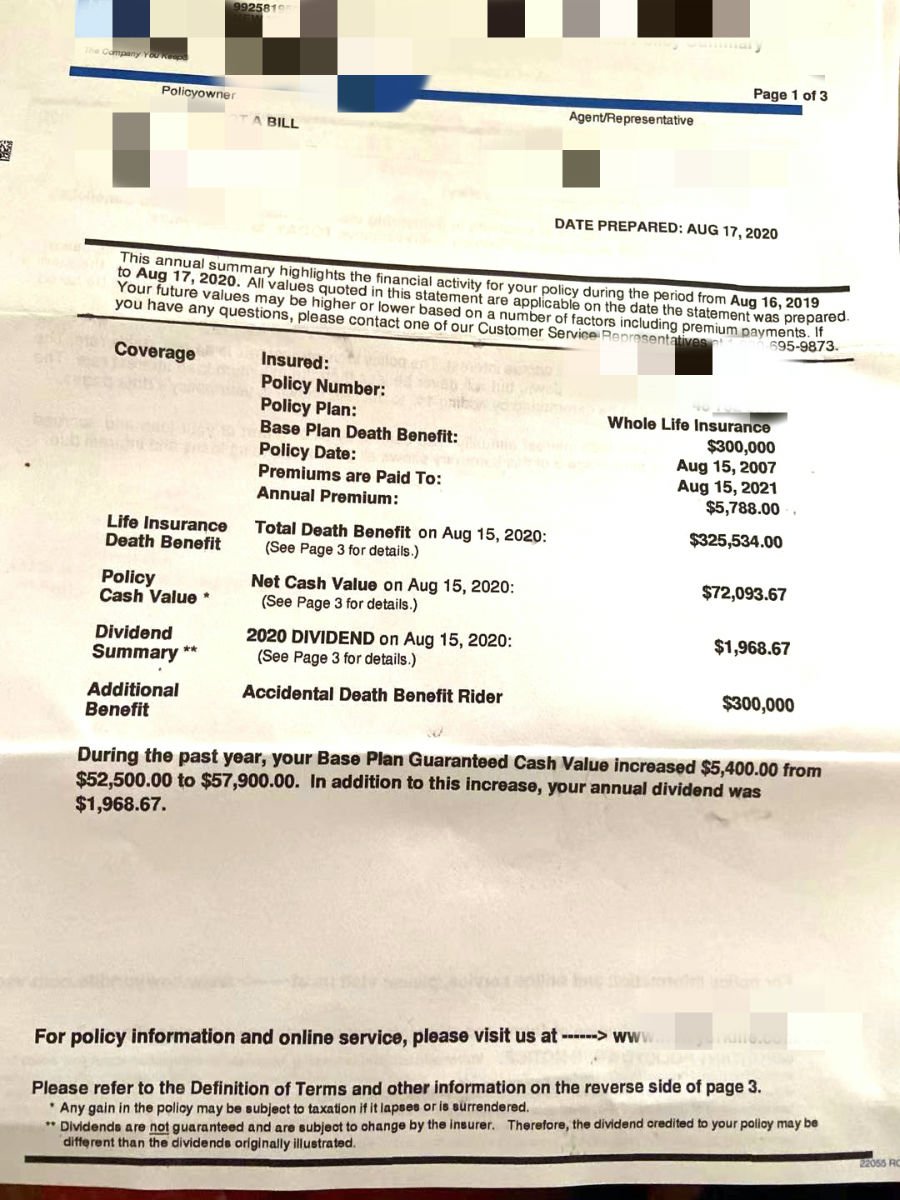

Figura 2020: Resumen de la póliza 30, con una suma asegurada de $ XNUMX.La cuenta de valor en efectivo actual de la póliza es de aproximadamente $ 7.2.

Figura 2020: Resumen de la póliza 30, con una suma asegurada de $ XNUMX.La cuenta de valor en efectivo actual de la póliza es de aproximadamente $ 7.2.

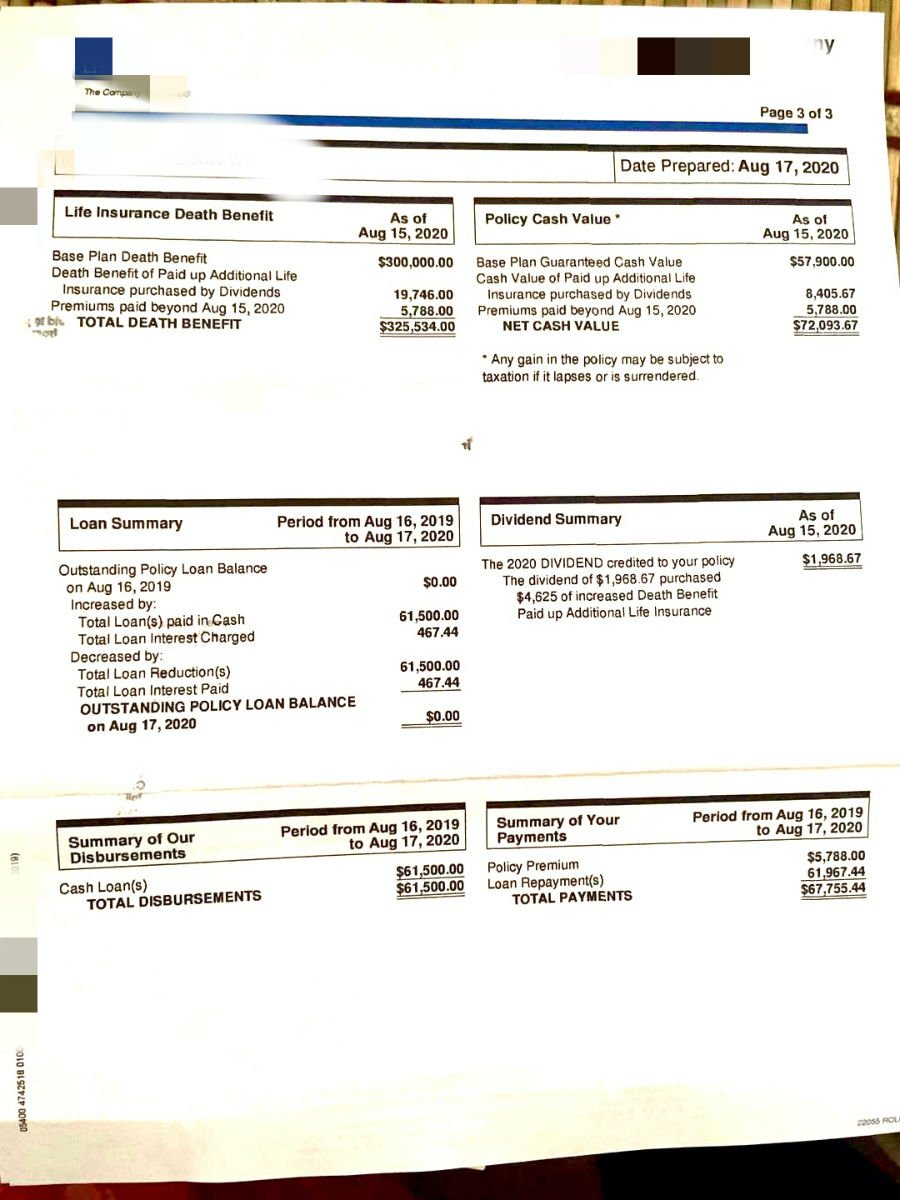

Figura XNUMX: Valor en efectivo de la póliza, facturas de préstamos detalladas y reembolsos

Figura XNUMX: Valor en efectivo de la póliza, facturas de préstamos detalladas y reembolsos

¿La década dorada perdida?

Desde un punto de vista numérico, la Sra. Li ha invertido más de $ 14 en 7 años, y sus activos contables para 5 serán de más de $ 2020. Seguro de prima de 7 años,La inversión en 14 años no ha recuperado el costo.

Los últimos 10 años han sido la "Década Dorada" de la economía estadounidense. Según datos de Goldman Sachs1Informe que en los últimos 10 años,El rendimiento medio del mercado de valores de EE. UU. Es del 9.2%..Y representa la veleta de la economía estadounidense.Índice S & P500El rendimiento es relativamente mejor,La tasa de rendimiento anual promedio alcanza el 13.6%.

Es cierto que el método de cálculo de los ingresos del seguro de vida es difícil de comparar directamente con la inversión en valores, pero en un entorno de mercado así,Seguro de ahorro y dividendosEl potencial de crecimiento del valor en efectivo es mucho menor queSeguro de inversión en valores,conSeguro indexado.

Según el relato de la Sra. Li, al solicitar un seguro,El corredor de seguros le dijo que solo hay dos compañías de seguros de vida en el mercado que pueden asegurar, y no hay mejor opción.

Problema de tasa de dividendos de dos libros mayores

Si calculamos la tasa de dividendo anual real de esta póliza de seguro personal, la dividimos por $ 1,968.67 y la dividimos por el monto total de la cuenta de $ 72,093.67, obtendremos 2.7%Este valor.La compañía de seguros de vida que emitió la póliza anunció públicamente una tasa de dividendos para 20206,x%.

¿Por qué hay una diferencia tan grande?

Esto es en realidad una confusión a largo plazo.Seguro participativo de ahorrosUn problema para los asegurados del mercado.La respuesta simple es que el titular de la póliza y la compañía de seguros en realidad tienen sus propios libros para liquidar las cuentas.

El titular de la póliza calcula la tasa de rendimiento real de la cuenta de valor en efectivo de la póliza, y la tasa de dividendos anunciada y utilizada por la compañía de seguros se denomina Tasa de interés de dividendos en inglés, abreviada como DIR.No se refiere a la tasa de retorno de la póliza, la tasa de retorno de la póliza o la tasa de retorno sobre el valor en efectivo de la póliza..Lo determina la compañía de seguros financieros en función de su propia situación financiera.La base de los dos es completamente diferente.

Por lo tanto, muchos asegurados creen erróneamente que este DIR es la tasa de retorno de las pólizas de seguro de ahorros y dividendos.

¿"Solo se pueden ver, pero no mover" los activos del libro?

En 2020, la asegurada Sra. Li necesita gastar una suma de dinero.

En la Figura 6 anterior, podemos ver que la Sra. Li “tomó prestado” más de $ 20 de su póliza y luego, XNUMX días después de retirarlo, devolvió el dinero a la cuenta de su póliza.

Con respecto a la pregunta de "por qué se devolvió el dinero a la póliza tan rápidamente", la Sra. Li dijo francamente que cuando solicitó la póliza, solo le dijeron que la póliza puede ahorrar y tomar dinero, pero no contó las consecuencias. de tomar el dinero.Cuando realmente tomó el dinero, le dijeron claramente que la cifra del valor en efectivo "solo se puede ver pero no tomar", de lo contrario, la póliza de seguro tendrá graves consecuencias.

En este punto, la American Life Insurance Guide Network sugiere que para este tipo dePolítica de participación en ahorrosEn el momento de la solicitud, el ciclo de pago de la prima, la compensación por fallecimiento de la póliza de seguro y el valor en efectivo pueden estar "garantizados", y la declaración del vendedor no es un problema.

Pero si, como la Sra. Li, realmente comienza a recibir dinero después de muchos años, entonces es otra situación: el asegurado originalmente solicitó una cuenta de póliza de ahorros y dividendos debido a muchas "garantías". En este momento, estas "The original" garantía "puede que ya no esté garantizada.

Cómo lidiar y el posible final

Si renuncia al seguro en este momento, la inversión de 14 años a cambio de ingresos negativos, el dinero de rescate que obtiene es menor que la prima depositada por el titular de la póliza.Esta solución es a la que nos oponemos firmemente "No solo perdió fondos, sino que también perdió los 14 años más valiosos del tiempo del asegurado.".

(>>> Lectura recomendada:Estrategia estadounidense de seguros de vida (XNUMX) malentendidos comunes )

La Sra. Li también propuso la idea de transferir este tipo de póliza de seguro, pero 14 años después, la edad de la Sra. Li ya está en la edad de jubilación de más de 60. En este momento, el costo de rediseñar una nueva póliza es mucho mayor. de 40. Costos de años, y se ha perdido el tiempo de acumulación más preciado.

Además, la tolerancia al riesgo del grupo en edad de jubilación es completamente diferente a la de los 40. Por lo tanto, considerando el riesgo y el costo, así como la situación real de la persona, ya no recomendamos que la Sra. Li solicite este tipo. de la póliza de seguro.1035 conversiónO solicite una nueva póliza de seguro de vida.

Después de un análisis completo y comunicación con los corredores de seguros de vida de la comunidad de American Life Insurance Guide, nuestro consejo es que esta póliza se pagará en un año y, una vez que se haya pagado, se reservará para fines de herencia.Si tiene dinero extra, puede aumentarloCuidado a largo plazo或Seguro de anualidadesSuplementos.

De esta manera, elPolítica de participación en ahorrosLa cuenta puede al menos garantizar que si el asegurado fallece, se deja una cantidad garantizada de dinero al beneficiario.Y esto es exactamentePolítica de participación en ahorrosLa cuenta se usa paraÁrea de planificación patrimonialVentaja competitiva fundamental.

Nuestro resumen y recomendaciones

A partir de este caso compartido, podemos presentar algunas sugerencias de seguros a los asegurados.

En primer lugar, tenga en cuenta que no importa en el mercado"Mejor compañía de seguros","El mejor producto de seguros"Estas son solo palabras de marketing.

Como asegurados, el problema al que nos enfrentamos no es la falta de opciones.Un asegurado racional se enfrenta a una feroz competencia en el mercado, un entorno de marketing excesivo, una deslumbrante variedad de productos de seguros de vida y soluciones sofisticadas para los segmentos del mercado.

Para los asegurados,Nuestro verdadero dilema es que hay demasiadas opciones, o incluso demasiadas.Esta es una experiencia de vida que no existía en el pasado entorno social de escasos recursos.

Por eso, a la hora de prepararse para un seguro, lo más importante es aclarar qué quiere y qué objetivos quiere alcanzar a través de un seguro de vida.

En segundo lugar, para los seguros de vida con "valor en efectivo", utilice"Abrir una cuenta de póliza de seguro de vida"Esta forma de expresión es mejor que"Compre un seguro de vida"Esta forma de expresión es más razonable.Esperamos transmitir a los consumidores que este tipo de seguro de vida es un producto financiero y un "producto de consumo" estandarizado.

Desde la perspectiva de la gestión financiera, esencialmente no hay diferencia entre invertir en tales cuentas de pólizas de seguro e invertir en cuentas de acciones, cuentas de bonos y cuentas IRA.Los diferentes tipos de cuentas de pólizas de seguros de vida representan diferentes apetitos de riesgo y áreas de aplicación.

Por lo tanto, los asegurados necesitan ayuda profesional y meticulosa al solicitar una póliza de seguro de vida con valor en efectivo.Comprender completamente los atributos financieros de dichos productos.Y contrastar con el concepto tradicional de "seguro".

Una vez que el asegurado elige un producto que no satisface sus necesidades,En realidad, es una "apuesta ciega".——Si tienes suerte, todos son felices, si no tienes suerte, inevitablemente te enfrentarás a la depresión y la ansiedad.Pero esta forma de mirar el cielo y comer es completamenteSe desvía de la base del uso de pólizas de seguro de vida para la "gestión de riesgos".

Finalmente, el sitio web de American Life Insurance Guide siempre ha abogadoPrincipio "LBYB"Y proporciona en líneaColegio de seguros和Evaluación de casosPara referencia a los asegurados.Antes de que esté listo para solicitar una cuenta de póliza de seguro con valor en efectivo, asegúrese de conocer y comprender las características funcionales y los campos aplicables de este tipo de producto.Corredor de seguros de vidaCon ayuda y explicación humana, realice cognición y toma de decisiones racionales.

Después de comprender completamente las diferentes etapas históricas, el entorno de las tasas de interés del mercado y las ventajas y desventajas de las diferentes soluciones de cuentas de seguros de vida, esperamos que cada asegurado pueda encontrar un producto de cuenta de póliza y una solución de estructura que se adapte a él y a su familia. (Fin del texto completo)

(>>> Lectura recomendada:Evaluación | ¡Los ingresos por seguros son $ 186 millones más!Comparación de casos de seguros de planificación profesional )

apéndice

01. "S&P 500 vuelve a reducirse a la mitad en la próxima década: Goldman Sachs", Brian Scheid, 06/15/2020, https://bit.ly/3kPon1x