Bloomberg Businessweek predice que a partir de 2020, el crecimiento económico en Estados Unidos tenderá a estabilizarse.En los últimos dos años en los medios de la industria, el concepto de "el mundo está entrando en una era de tasas de interés negativas sostenidas" ha sido promocionado durante mucho tiempo.Con la ayuda de varios medios de comunicación propios, parece que una "recesión económica" global es una conclusión inevitable.

Para la dirección del mercado, hay XNUMX Aldeas a los ojos de XNUMX personas.Aunque el futuro está lleno de diversas incertidumbres,Cómo no perder dinero en un entorno de "mercado bajista" es el objetivo común de todos aquellos que buscan la libertad financiera.insurGuru ™ ️ Academia de segurosEste artículoCompartirá cómo utilizar la estrategia del "índice" y las soluciones de diseño recomendadas para combatir el riesgo a la baja del mercado que trae el "mercado bajista".

¿Qué significa "mercado bajista"?

Un mercado bajista, llamado "mercado bajista" en inglés, se refiere a una situación en la que el índice de un mercado de valores importante ha caído más del 20%.

El mercado bajista más famoso de la historia de Estados Unidos comenzó durante la Gran Depresión en 1929. Desde entonces, los mercados bajistas se han producido una vez cada cinco años.En la década de 5, el mercado bajista había caído un 1960%, mientras que a principios de la década de 29.3, el mercado bajista había caído un 1970%.

Hoy en día, el pueblo estadounidense todavía se encuentra en un mercado alcista de 10 años con un rápido crecimiento económico. Cuándo terminará este mercado alcista y cuándo vendrá el mercado bajista, no tenemos respuesta.Pero de acuerdo con las leyes de la historia, lo que debería llegar definitivamente vendrá.

¿Cómo nos afecta el "mercado bajista"?

Cada mercado bajista trae recuerdos dolorosos.El recuerdo más profundo del mercado bajista en la historia de Estados Unidos es que desde 1929, en tres años, el S&P 3 ha caído un 500% y la riqueza de casi todas las familias se ha vaciado.

Según las estadísticas, la duración media de un mercado bajista es de un año y medio.Esto no suena muy largo, pero el saldo de nuestra cuenta del mercado de valores debe restablecerse al número anterior al mercado bajista, peroAl menos 5 años.

En realidad, esto no es tan simple como "el mercado ha caído un 10%, mientras suba un 10%, no hay pérdida".Si pierde el 50% de sus acciones, necesita un aumento del 100% en el costo para recuperar; si pierde el 90%, necesita un aumento del 900% en las acciones para recuperar su capital.

Por ejemplo, si tiene $ 10 en su cuenta de acciones y luego atraviesa un mercado bajista, y luego desea recuperar $ 10 en su cuenta, debe esperar al menos 5 años.

Y en la red estadounidense de guías de seguros de vidaColumna de ingresos por jubilaciónLi señaló que una famosa pregunta planteada por CBS:"¿Qué tipo de plan de ingresos para la jubilación permitirá que millones de personas pierdan entre el 30% y el 50% de los ahorros de toda su vida cuando se acerquen a la jubilación?" Las personas que han experimentado el mercado bajista del mercado de valores en 2000 y 2008 nunca querrán desperdiciar la riqueza que han acumulado en un mercado bajista.

Por lo tanto, aunque no sabemos cuándo reaparecerá el mercado bajista, podemos tomar medidas para prepararnos para una posible recesión.

Una de las soluciones es utilizar "índices".

¿Qué es el índice?

Un índice es una cifra completa de precios que contiene una canasta de acciones y se calcula de alguna manera.Por ejemplo, el primer índice Dow Jones estaba compuesto por acciones de 12 empresas que cotizan en bolsa.Seguro indexadoComún enÍndice S & P500, Es un índice de precios que registra las acciones de las 500 principales empresas que cotizan en bolsa en los Estados Unidos.

Al utilizar un índice, no invertimos directamente en una acción o acciones específicas, sino que diversificamos el riesgo y el rendimiento está determinado por la tendencia del índice.

(Enlaces relacionados:¿Cuánto dinero puedo ganar comprando el índice S & P500?¿Cuál es la tasa de rendimiento promedio en el mercado de valores de EE. UU.?)

El uso de seguros basados en índices

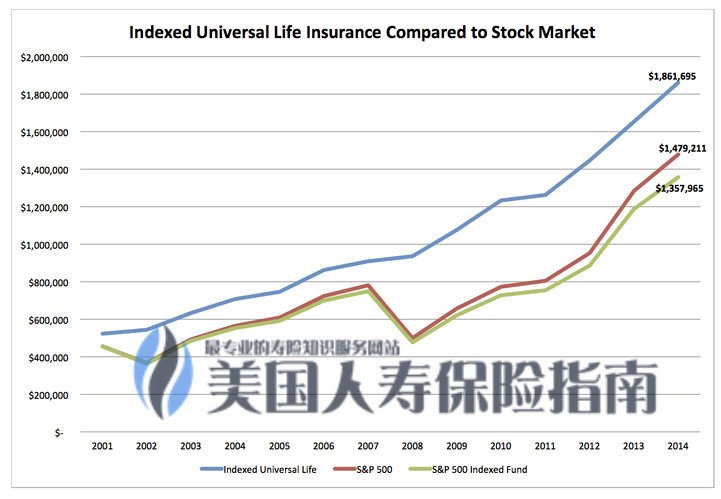

Les presentamosSeguro indexadoLa razón es que este tipo de producto de seguro ofrece las ventajas técnicas tanto de "índice" como de "seguro".

Por un lado, nuestra cuenta de valor en efectivo tiene un potencial de subida garantizado, y dado el tipo de interés limitado, la tasa de participación y la garantía de margen del índice.Por otro lado, esta parte del seguro puede proporcionar un valor de retorno mínimo garantizado, como 0%, 1%, para hacer frente a la fuerte caída del mercado provocada por el mercado bajista.

Por lo tanto, en esencia, al utilizar la "estrategia de índice" de la póliza de seguros de EE. UU., Podemos compartir los frutos del aumento de los rendimientos del mercado de valores hasta que se alcance la tasa de interés limitada y, al mismo tiempo, evitar las pérdidas del mercado causadas por el oso. mercado.

Por lo tanto, en esencia, al utilizar la "estrategia de índice" de la póliza de seguros de EE. UU., Podemos compartir los frutos del aumento de los rendimientos del mercado de valores hasta que se alcance la tasa de interés limitada y, al mismo tiempo, evitar las pérdidas del mercado causadas por el oso. mercado.

Este es un método utilizado para cubrir el riesgo de un mercado bajista.

(Lectura recomendada:¿Cómo obtienen las compañías de seguros financieros solo ganancias pero no pérdidas a través de la gestión de activos?)

El otro lado del seguro indexado

Cualquier tipo de cosa tiene dos caras.La otra cara del seguro indexado es que es un producto de seguro de vida de por vida, por lo que tiene todos los costos y cargos de este tipo de producto de seguro de vida.

Los diversos costos del seguro indexado se concentran principalmente en los primeros 5 a 10 años de vigencia de la póliza, incluidas varias categorías como tarifas de póliza, tarifas de administración, etc., y la situación de cobro específica, insurGuru ™ ️Colegio de segurosColumna: "Descripción de la tarifa del seguro indexado de IUL"Hay una introducción específica en el artículo. Después de 10 años de la entrada en vigor de la política, la política exponencial, excepto el COIOtros costosCaerá de manera muy significativa.

Al mismo tiempo, la política de índices también tiene un período de penalización que varía de 5 a 10 años.Por lo tanto, no es adecuado para grupos que desean obtener un crecimiento significativo del valor en efectivo dentro de 5 o 10 años.Pero es precisamente por esta característica que una política de índices puede ayudar a la mayoría de las personas a formar el hábito del ahorro regular a largo plazo.

Riesgos y recomendaciones de políticas exponenciales

Finalmente, el mayor riesgo de comprar financiamiento de pólizas de seguros de tipo indexado puede provenir de un diseño de pólizas de seguro poco razonable.

Cada póliza de índice se adapta de acuerdo con el cuerpo, la edad y la situación financiera del solicitante.Si utiliza una política de índices para la gestión financiera,Nuestro método de diseño recomendado es utilizar la compensación mínima por fallecimiento de esta póliza permitida por el IRS y, al mismo tiempo, depositar el límite superior de la prima de seguro permitida por el IRS, para que se pueda utilizar la póliza indexada. Crecimiento del 100% potencial.

La razón de este diseño es que la compensación por muerte del seguro de vida tiene un costo. Usamos una parte muy pequeña de la prima del seguro para comprar la compensación mínima por muerte, y la mayoría de los fondos restantes se destinarán a la cuenta de valor en efectivo. Estrategia exponencial para el crecimiento.

如果Política exponencialSi la cantidad asegurada es demasiado grande, entonces el costo de la póliza de seguro para la compensación por muerte será mayor y el costo integral de los primeros 5 a 10 años también aumentará, de modo que menos fondos ingresarán a la cuenta de valor en efectivo para el crecimiento. .La realidad es que los vendedores están más dispuestos a aumentar la cobertura de seguro de los asegurados para que puedan obtener más beneficios personales.

En vista de estas características del seguro indexado, elija una persona que comprenda la industria de seguros de vida de EE. UU.ProfesionalesEn lugar de personal de "ventas", es muy importante diseñar pólizas de seguro basadas en nuestros intereses. (Terminar)

(Lectura recomendada:4 reglas de oro para comprar seguros basados en índices IUL de EE. UU.)