Die Nachrichtenagentur Yonhap berichtete, dass Lee Fu-jin, die „Princess Princess“ der Samsung Group, die Aktien von Samsung Electronics mit 4% Beteiligung als Sicherheit verwendet habe.Ein Darlehen von 1000 Milliarden Won (ca. 8500 Millionen US-Dollar, 5.4 Millionen RMB).Die Industrie geht allgemein davon aus, dass dieser Kredit zur Zahlung von Erbschaftssteuern verwendet wird.

(Ähnliche Berichte aus chinesischen Medien)

(Ähnliche Berichte aus chinesischen Medien)

Öffentlichen Informationen zufolge wird Li Fuzhen dieses Jahr 51 Jahre alt und ist die älteste Tochter des verstorbenen Vorsitzenden der Samsung-Gruppe, Li Jianxi.Das Vermächtnis von Lee Kin-hee, dem ehemaligen Chef von Samsung, der letztes Jahr an einer Krankheit gestorben istDer Gesamtwert beträgt etwa 26 Billionen Won (ca. 220 Milliarden US-Dollar).

Für die Erben, einschließlich Li Fuzhen, müssen sie die Erbschaftssteuer zahlen, bevor sie das Vermögen erhalten können.

Am 2021. April 4 beantragte die Familie von Li Jianxi die Nachzahlung der Erbschaftssteuer in 30 Jahren.Um die für die Vererbung des Vermögens erforderlichen Mittel zu sammeln, begannen die Witwe von Lee Jianxi und die beiden Töchter, Aktien der Samsung-Gruppe zu verkaufen.Auch die im vorigen Artikel berichtete „ältere Prinzessin“ Li Fuzhen nutzte Hypothekendarlehen, um Betriebskapital zu beschaffen.

Welche Familien haben auch mit diesen Problemen zu kämpfen?

Die USA haben wie Südkorea eine Kampagne gestartetHohe Erbschaftssteuer.In der Vermögensvererbungskolumne der TLT-Community wies auch der American Life Insurance Guide©️ darauf hin, dass zusätzlich zuErbschaftssteuer, Einige Landesregierungen bieten auch Familienmitgliedern oder Kindern zusätzliche ZahlungenErbschaftssteuer.

Als Eigentümer kleiner und mittelständischer Unternehmen oder Firmenaktionäre, Eigenkapitalgeber im Alter müssen sie sich bei der Vermögensübertragung an die nächste Generation unweigerlich mit Überlegungen auseinandersetzenEs gibt drei Hauptthemen: Aktienprobleme, Vermögensübertragungsprobleme und Liquidität von Fonds.

Amerikanischer Lebensversicherungsführer©️Für Geschäftsinhaber oderPartnerschaft teilenIn der Spalte von wurde die Verwendung der Kauf-Verkaufs-Vereinbarung der Lebensversicherung eingeführt, umAktienallokation auflösenDas Problem,Im Kern geht es auch um die Frage, zu einem kritischen Zeitpunkt nicht in der Lage zu sein, eine große Menge an Bargeld zu bekommen.

Lebensversicherungen bieten eine Kapital-Hebel-Lösung, um solche Probleme zu lösen.

Liquiditätslösungen in der Vermögensvererbung

Nutzen Sie den steuerfreien Barausgleich der Lebensversicherung, um zu garantierenVererbung von ReichtumDas Liquiditätsproblem dabei ist eine einfache Lösung.

Gleichzeitig maximieren eine vernünftige Planung und der Einsatz von Zeit die Leverage Ratio dieses Fonds.

Nehmen Sie als Beispiel eine 60-jährige Unternehmerin, umGesamtwert von 3000 Millionen US-DollarAnlagevererbtFür zukünftige Generationen müssen Sie bezahlen undBereiten Sie etwa 800 Millionen US-Dollar in bar vor, um Steuern zu zahlen.

Familienmitglieder oder Geschäftspartner sehen sich in diesem Prozess auch mit der mangelnden Liquidität von Vermögenswerten und der Unfähigkeit konfrontiert, diese schnell zu verwerten, gleichzeitig möchten sie möglicherweise auch subjektiv Vermögen und Eigenkapital nicht in Bargeld umwandeln.

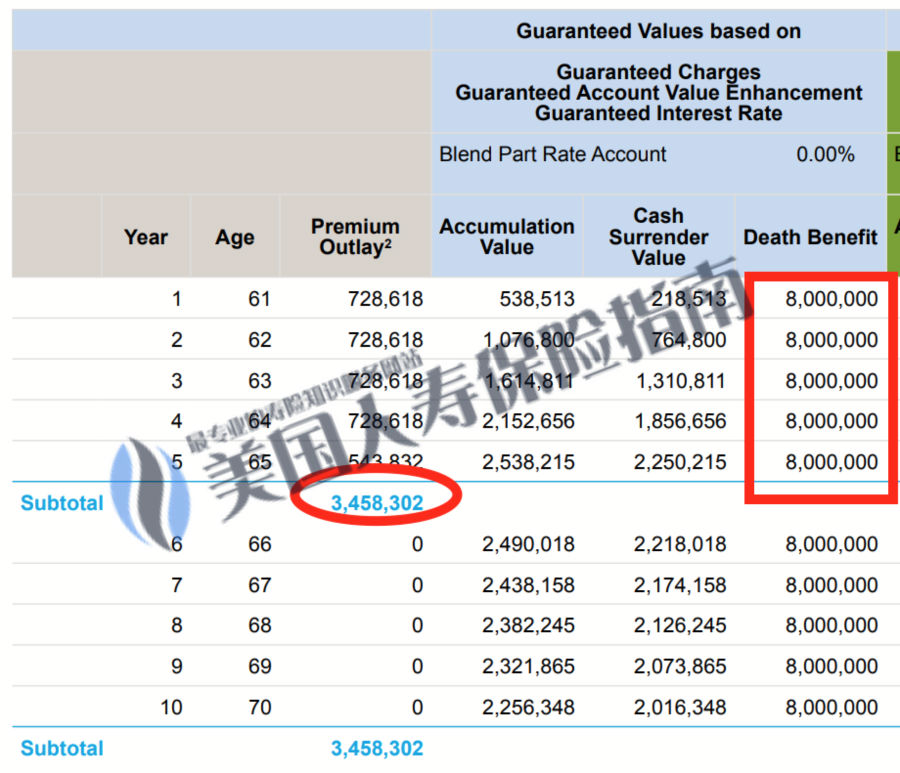

Eine gängige Lösung ist, dass solche Familien im Voraus eine Lebensversicherungspolice in Höhe von 800 Millionen Versicherungssummen erstellen müssen.Unter Berücksichtigung des Inflationsfaktors werden die kumulierten Eingangsprämien der versicherten Familie fast 350 Millionen US-Dollar erreichen, mit denen die Sterbegeldentschädigung von 800 Millionen US-Dollar hebeln wird.Die Spalte, die in dem spezifischen roten Feld markiert ist, wie in der Abbildung unten gezeigt,Ob die Leverage Ratio von etwa 1:2.5 angemessen ist,Unterschiedliche Menschen haben unterschiedliche Meinungen.

(Die Abbildung dient nur zu öffentlichen Aufklärungs- und Anzeigezwecken, kein tatsächliches Vertragsangebot, bitte wenden Sie sich an einen professionellen Lebensversicherungsberater oder Planer)

(Die Abbildung dient nur zu öffentlichen Aufklärungs- und Anzeigezwecken, kein tatsächliches Vertragsangebot, bitte wenden Sie sich an einen professionellen Lebensversicherungsberater oder Planer)

Aber im wirklichen Leben werden große Mengen benötigtVermögensvererbungsplanungUnter den versicherten Familien schließen nur wenige Familien auf diese Weise Lebensversicherungen ab.

Diese vermögenden und einkommensstarken Familien werden professionelle Lebensversicherungs-Darlehensmakler um Hilfe bitten und haben sich bei Lebensversicherungsgesellschaften um Versicherungsprämienkreditprojekte beworben.

Unter den Bedingungen des niedrigen Zinsniveaus kann die versicherte Familie die Police selbst als Sicherheit für Kredite und Prämien verwenden, wodurchErhöhen Sie den Schadenhebel der Versicherungspolice auf zwischen 1:5 und 1:10, Um keine Notwendigkeit zu erreichen, vorhandene Vermögenswerte zu verwerten, um Prämien zu zahlen, und gleichzeitig habenGroße VersicherungspoliceUmgang mit Liquiditätslücken im Prozess der Vermögensvererbung. (Ende des Volltextes)

(>>>Verwandte Lektüre:Was ist eine große Versicherung?Was sind die Vorteile?)

(>>>Verwandte Lektüre:Was ist eine Premiumfinanzierung?Ist es eine gute Idee, Geld zu leihen, um eine Versicherung abzuschließen?)

(>>>Verwandte Lektüre:Wie nutzt man Lebensversicherungsverträge, um Eigenkapital und Familie zu schützen, wenn man partnerschaftlich Geschäfte macht?)