Wie bewerten wir beim Kauf von Lebensversicherungsprodukten die durchschnittliche Rendite über die Jahre für jedes Geld, das wir in die Police investieren, und wie hoch sind die durchschnittlichen jährlichen Kosten?Wie messen wir gleichzeitig in 10, 20 oder sogar 30 Jahren, welche Politik mehr Potenzial für ihre jährliche durchschnittliche Rendite hat?Im nächsten ArtikelAmerikanische LebensversicherungDer Herausgeber von Guide.com wird detailliert vorstellen, wie der IRR-Indikator verwendet wird, um die Rendite der auf den aktuellen Barwert gezahlten Prämien zu messen.

Was ist IRR?

IRR, Internal Rate of Return, bezieht sich aufInterne Rendite.

So wie wir ein Lineal verwenden, um die Länge der Dinge in unserem täglichen Leben zu messen, ist IRR normalerweise ein Lineal, mit dem Investoren vergleichen, welches Projekt rentabler ist.

IRR definiert eine zusammengesetzte Rendite, die zu einem Barwert von Null führt.Bitte machen Sie sich keine Sorgen über diese verschwommenen Fachbegriffe. Wir werden diesen Satz komplizierter Berechnungsmethoden und mathematischer Formeln nicht einführen.Der American Life Insurance Guide betont hier nur die Bedeutung von IRR und erklärt den Lesern, dass es ein Referenzindikator für die Bewertung der Gestaltung von Lebensversicherungspolicen ist und zum Vergleich von Lebensversicherungsprodukten mit anderen Vermögenswerten verwendet werden kann.

Zwei Lineale zur Messung von Versicherungspolicen:CV IRR und DB IRR

Beim Vergleich der Leistung von Lebensversicherungen gibt es normalerweise zwei IRR-Indikatoren: CV IRR und DB IRR.

- Lebenslauf IRRDer Barwert IRR bezieht sich auf die interne Rendite des Barwerts der Police.Es handelt sich um eine zusammengesetzte interne Rendite, die auf der Grundlage des Rückkaufswertes (Rückkaufswert) berechnet wird, den Benutzer bei Rückgabe der Versicherung zusammen mit dem Zeitwert abheben können.Zu einem früheren Zeitpunkt in der Versicherungspolice ist der Lebenslauf-IRR normalerweise eine negative Zahl, und wenn er ein Jahr erreicht, wird er zu einem positiven Wert. CV IRR ist sehr nützlich, um die langfristige Ertragsleistung von Versicherungspolicen zu bewerten und zu vergleichen.

- DB IRR, Death Benefit IRR, ist die Rendite der Police, indem der kumulierte Barwert der Police mit der erwarteten Sterblichkeitsversicherungsprämie in den kommenden Jahren verglichen wird.Dieser Indikator ist sehr nützlich bei der Bewertung der Leistung von Sterbegeldern verschiedener Versicherungspolicen.

Für Kunden, die sich Sorgen über die Rendite des Barwerts einer Versicherungspolice machen, steht CV IRR im Mittelpunkt dieses Artikels.

Wie finde ich den IRR meiner Police?

Vor dem formellen Antrag auf eine Lebensversicherung erstellt der Versicherungsmakler zunächst eine Kopie für den VersicherungsnehmerRichtlinienentwurfsplan(Abbildung), IRR wird normalerweise direkt im Inneren angezeigt.

Bitte beachten Sie, dass selbst wenn es sich um dasselbe Produkt, unterschiedliche Prämienzahlungspläne, Zahlungsdauer und die Wahl der Versicherungspolicenanforderungen handelt, der Plan völlig unterschiedliche IRR-Effekte verursacht.

Als nächstes werden wir verschiedene Arten und Lebensversicherungen verschiedener Unternehmen zeigen, um das Konzept der IRR zu erläutern.

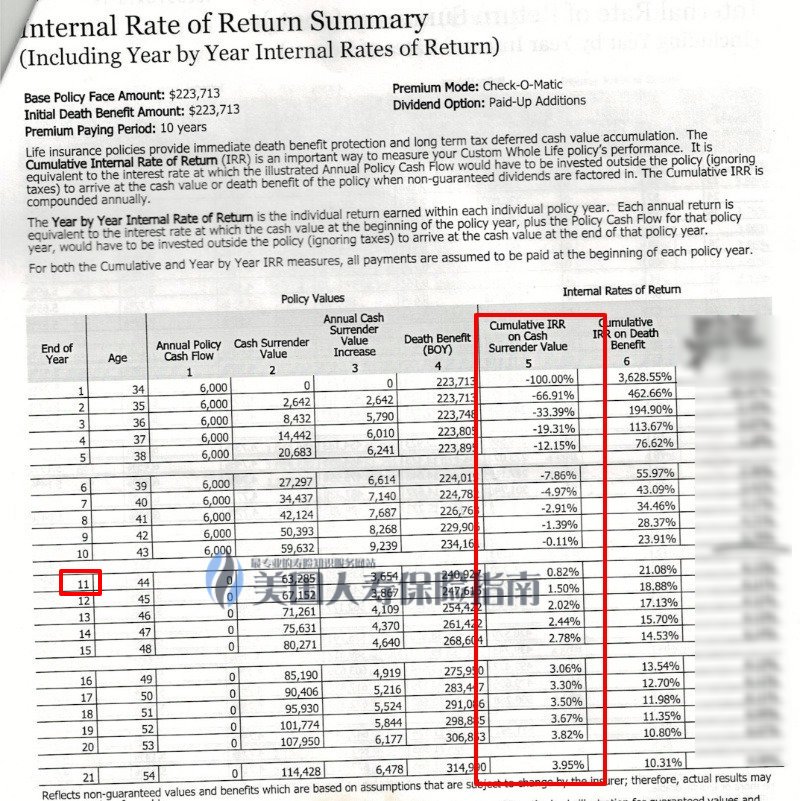

IRR-Beschreibung eines Whole Life-Entwurfsplans

Das Bild oben stammt von einer VersicherungsgesellschaftSpar- und Dividendenlebensversicherung(Ganzes Leben)vonRichtlinienentwurfsplanAus der obigen Abbildung geht hervor, dass sich die 10-Pay-Kunden, die jährliche Prämie von 6000 US-Dollar, in 10 Jahren auszahlen.Das rote Kästchen zeigt die IRR des Barwerts dieser Police an. Aus der obigen Abbildung geht hervor, dass sich die IRR des Barwerts der Prämien dieses Produkts nach 11 Jahren Versicherung von negativ auf positiv geändert hat Im 21. Jahr lag der IRR zu diesem Zeitpunkt bei 3.95%.

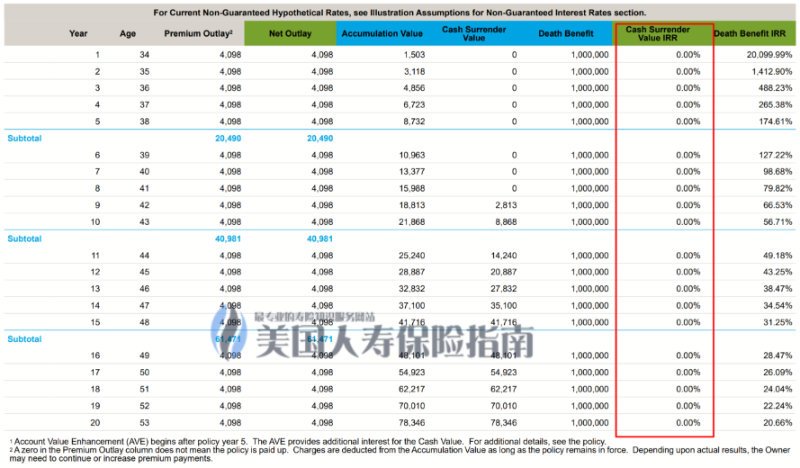

IRR-Beschreibung des IUL-Indexversicherungs-Designplans eines Unternehmens

Das Bild oben stammt von einer VersicherungsgesellschaftIndexversicherungVersicherungspoliceIUL)vonRichtlinienentwurfsplanAus der obigen Abbildung geht hervor, dass die Kundenprämie 4098 USD pro Jahr beträgt und der Plan weiterhin 20 Jahre lang gezahlt wird.Das rote Kästchen ist die Barwert-IRR-interne Renditeanzeige dieser Police. In diesem Policendesign zeigt die Barwert-IRR-Rendite auf die Prämien dieses Produkts nach 20 Jahren Versicherung 0%.

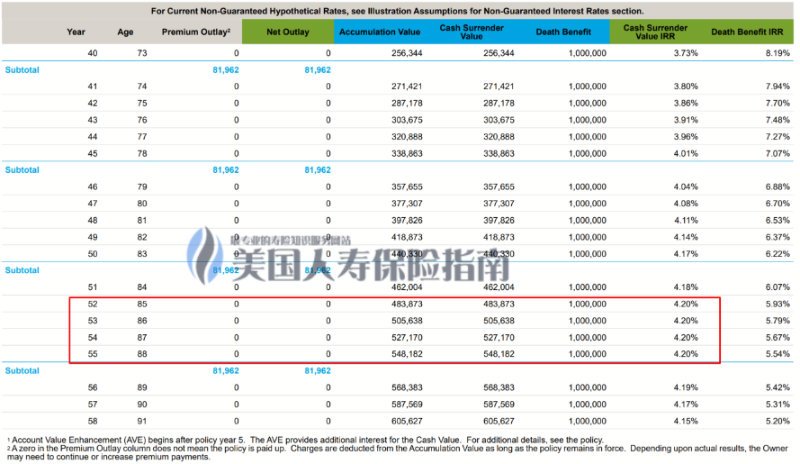

Wie in der obigen Abbildung gezeigt, beträgt der IRR dieses Entwurfs bei Eintritt der Police in ihr 52. Jahr 4.20%.

Was kann ich tun, wenn der Richtlinienentwurfsplan nicht im IRR angezeigt wird?

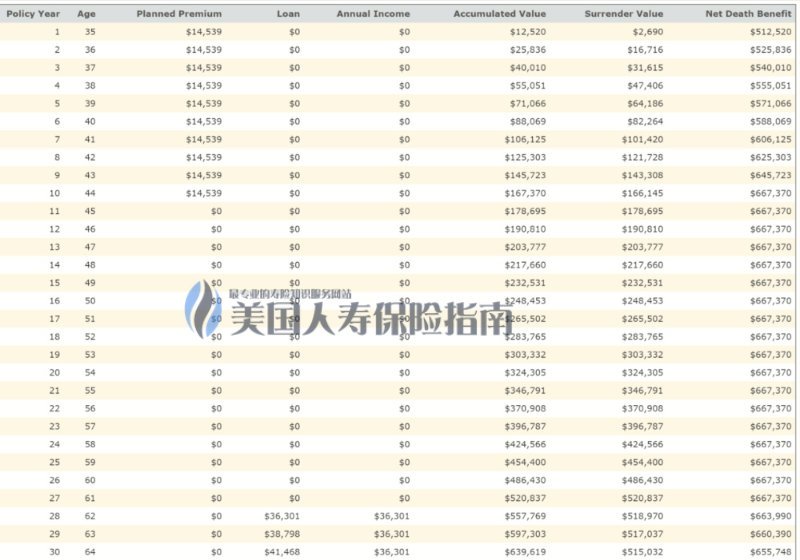

Der IRR ist nicht derselbe obligatorische Indikator, daher müssen ihn nicht alle Versicherungsunternehmen nachweisen.Bei einigen benutzerdefinierten Versicherungspolicen wird der IRR nicht direkt im Policenplan angezeigt. Sie können den Makler oder die Versicherungsgesellschaft fragen, die den Designplan bereitstellt.Wir nehmen ein Beispiel des Entwurfsplans einer universellen IUL-Indexversicherungsgesellschaft, die keinen IRR anzeigt, um die berechnete IRR-Rendite anzuzeigen.

Das IUL-Indexversicherungssystem berechnet den IRR

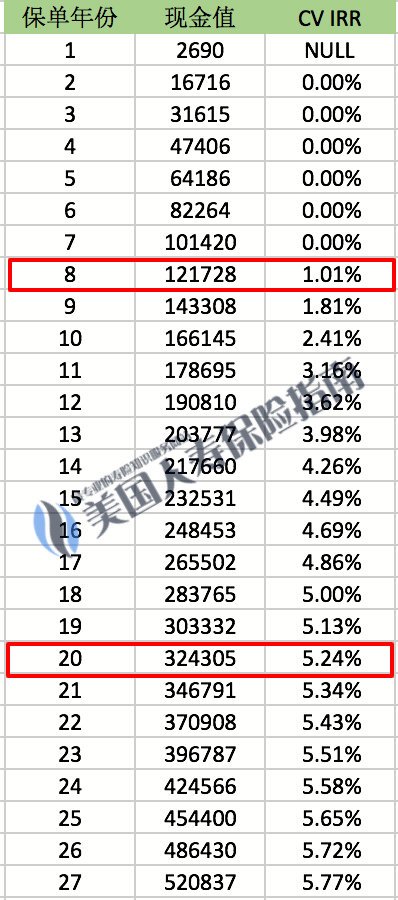

Im obigen Entwurfsplan der IUL-Indexversicherungspolice ist der Plan für Kunden mit einer jährlichen Zahlung von 14539 USD und einer Zahlungsfrist von 10 Jahren konzipiert.In diesem Entwurfsplan wird der IRR nicht angezeigt. Nach Berechnungen, die von der Website des American Life Insurance Guide bearbeitet wurden, ist die IRR-Rendite für diesen Entwurfsplan wie folgt:

Diese Tabelle ist in 3 Spalten unterteilt:

- Für das Versicherungsjahr haben wir eine Laufzeit von 27 Jahren gewählt;

- Barwert, der den Barwert in der Police für das Jahr angibt;

- IRR, der die interne Rendite anzeigt, die der Police im Jahr entspricht;

Die Grafik zeigt, dass im achten Jahr der Gestaltung der Police die interne Rendite wieder negativ wurde. In 8 Jahren betrug die IRR-Rendite der Police 20%.Wenn der prognostizierte Zinssatz dieses Policendesigns 5.24% beträgt, können wir berechnen, dass die durchschnittlichen Kosten dieser Police 6.0% betragen.

Zusammenfassung und Schlussfolgerung

Ein einfacher Vergleich der drei Beispiele für Versicherungspolicen, mit denen die IRR heute demonstriert wird, zeigt, dass die folgenden Schlussfolgerungen gezogen werden können.

- Der IRR des ersten Versicherungsschemas änderte sich nach 1 Jahren von negativ auf positiv, und die durchschnittliche interne Rendite der Police nach 11 Jahren Versicherung betrug 20%.

- Der IRR des zweiten Versicherungsschemas wird erst nach 2 Jahren von negativ zu positiv wechseln, und die durchschnittliche interne Rendite der Police wird nach 20 Jahren Versicherung 20% betragen.

- Der IRR des dritten Versicherungsplanes änderte sich im 3. Jahr von negativ auf positiv, und die durchschnittliche interne Rendite der Police nach 8 Jahren Versicherung betrug 20%.

Ich glaube, nachdem Sie dies gewusst haben, sollten Sie als Leser wissen, welches der oben genannten Versicherungspolicendesigns die niedrigste Rendite und das höchste Risiko aufweist.

Der IRR-Indikator ist häufig eine Geheimwaffe, mit der viele professionelle Lebensversicherungsmakler Versicherungspolicen bewerten.Eine angemessene Analyse und Messung unter dem Gesichtspunkt der IRR-Rendite kann die finanzielle Gesundheit und Nachhaltigkeit eines Versicherungsplanentwurfsplans beurteilen.Durch die Einführung eines aktiveren und effektiveren Versicherungsplans können Versicherungsrisiken, die nach 10 Jahren Versicherung oder sogar 20 Jahre später auftreten können, wirksam vermieden werden.imVersicherungsmaklerMit Hilfe von kann eine vernünftig konzipierte Versicherungspolice ein besseres Gleichgewicht zwischen Risiken und Erträgen erreichen, um den spezifischen Bedürfnissen der Versicherungsnehmer gerecht zu werden.

Das American Life Insurance Guide Network möchte die Öffentlichkeit und das professionelle Versicherungspersonal an die wichtige Rolle erinnern, die sie bei der Suche nach den für ihre Bedürfnisse am besten geeigneten Versicherungsprodukten für Familien, Unternehmen und Einzelpersonen spielen.

Wenn Sie den IRR Ihres Richtlinienentwurfsplans kennen möchten, können Sie auf zwei Arten kostenlose Dienste erhalten:

Methode 1: Scannen Sie den QR-Code und fragen Sie den lizenzierten Community-Mitarbeiter WeChat

Methode 1: Scannen Sie den QR-Code und fragen Sie den lizenzierten Community-Mitarbeiter WeChat

Methode 2: Stellen Sie eine Frage an die Mailbox der Website des American Life Insurance Guide

[E-Mail geschützt]