Tatsächlich setzen wir in unserem täglichen Leben oft bewusst oder unbewusst Hebel ein, um große und teure Gegenstände zu kaufen: beispielsweise Bankdarlehen, um Autos, Häuser, Yachten oder als Finanzinvestition gehaltene Immobilien zu kaufen, oder sogar Kredite für Flip House.DannUS-LebensversicherungKann ich Kredithebel verwenden, um als Pensionsfonds zu kaufen?Wie effektiv ist der Risikostresstest?

Jim, ein Senior Life Insurance Broker von RFN, der auf Policenfinanzierungsprojekte spezialisiert ist und über mehr als 20 Jahre Erfahrung in verfügtinsurGuru © ️Insurance AcademyHat dazu beigetragen, seine Erfahrungen zu teilen.Hier ist der Text:

Was ist Hebelwirkung?

Tatsächlich setzen wir in unserem täglichen Leben oft bewusst oder unbewusst Hebel ein, um große und teure Gegenstände zu kaufen: beispielsweise Bankdarlehen, um Autos, Häuser, Yachten oder als Finanzinvestition gehaltene Immobilien zu kaufen, oder sogar Flip House.

Der Zweck der Wahl der Prämienfinanzierung besteht auch darin, den Hebeleffekt zu maximieren.

Wie können Hebel- und amerikanische Lebensversicherungspolicen verwendet werden, um Pensionsfonds zu reservieren?

Daher verwenden wir die gleiche Logik wie obenDie Versicherungspolice kann als einzige Sicherheit für das Darlehen verwendet werden, von der Bank geliehen werden und die Kreditmittel zur Zahlung der Prämie verwenden, wodurch eine Lebensversicherung mit einem höheren Barwert abgeschlossen wird. Dies ist eine Prämienfinanzierung.Der Barwert dieser Police kann als Quelle für steuerfreie Pensionsfonds verwendet werden.

Wenn die Hebelwirkung und die Policenstruktur richtig ausgelegt sind, wird sich der Barwert in der Police im Laufe der Zeit ansammeln, und der Barwert auf dem Policenkonto kann die Kosten für die Finanzierung von Prämienkrediten übersteigen.

3 zu 1 Leveraged-Finanzierungsplan

ein typischerExponentialpolitikDer Prämienfinanzierungsplan sieht wie folgt aus:

- Die versicherte Person zahlt in den ersten 5 Jahren jedes Jahr 50% der Prämie

- Der Kreditnehmer zahlt in den ersten 5 Jahren jedes Jahr weitere 50% der Prämie

- Vom 6. bis zum 10. Jahr muss der Versicherungsnehmer keine Prämien zahlen

- Der Kreditnehmer zahlt die volle Prämie vom 6. bis zum 10. Jahr

- Bis zum 10. Jahr hat der Versicherungsnehmer ein Viertel der Gesamtprämie gezahlt

- Der Zinssatz beträgt LIBOR + 1.75% ~ 1.85%

insurGuru © ️Insurance Academywird seinNächster Artikel zur PolitikfinanzierungZeigen Sie in der Spalte einen detaillierten Versicherungsfall an.

Risikostresstest der Finanzierung von Versicherungspolicen

Wenn wir feststellen, ob die Prämienfinanzierungsstrategie geeignet ist, müssen wir die Leistung der Strategie auf dem Markt verstehen.Mit dem Stresstest soll bewertet werden, wie die beiden Faktoren "Policenvermögen" und "Policendarlehen" mit Marktveränderungen interagieren.

Der Zweck der Simulation dieser Stressbedingungen besteht darin, uns bei der Beantwortung der folgenden Fragen zu helfen:

A. Können die durchschnittlichen jährlichen Zinsen, die durch die Indexpolitik erzielt werden, die Kosten des Kredits übersteigen (am tatsächlichen Beispiel des Marktindex in der Geschichte)?

B. Wie wird sich meine Politik entwickeln, wenn es in Zukunft zu einer Weltwirtschaftskrise kommt?

C. Wenn der zukünftige Zinssatz so hoch ist wie in den 1980er Jahren, wie hoch sind dann die Kosten für mein Darlehen?

D. Wie lange dauert es, Geld zu leihen, um es in die Versicherungspolice aufzunehmen, bevor der Kredit zurückgezahlt wird?

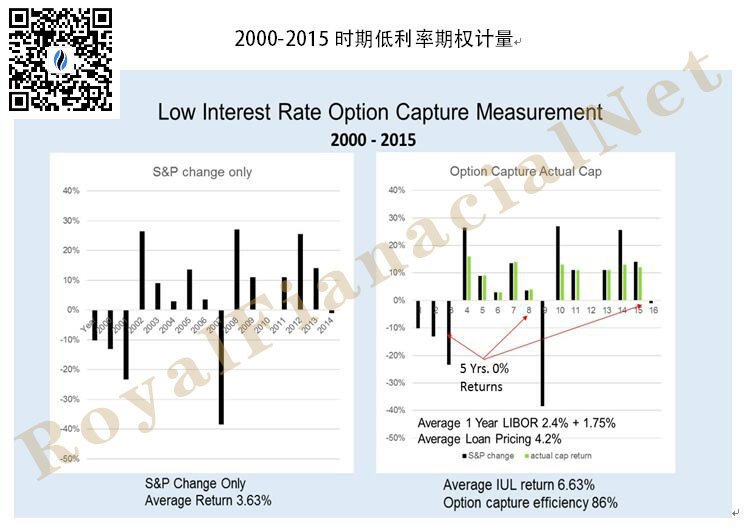

A. In den 2000 Jahren von 2015 bis 15 ist aus der obigen Grafik ersichtlich, dass wir Bankmittel 15 Jahre lang kontinuierlich verwenden können (der durchschnittliche jährliche Zins beträgt 2.4% + 1.75% = 4.15%) und das durchschnittliche jährliche Versicherungseinkommen 6.63 beträgt %, was höher ist als jedes Jahr Die Zinsen für die von der Bank geliehenen Mittel können vom Kunden im 15. Jahr zurückgezahlt werden, und der Kunde kann den Barwert in der Versicherungspolice vollständig besitzen.

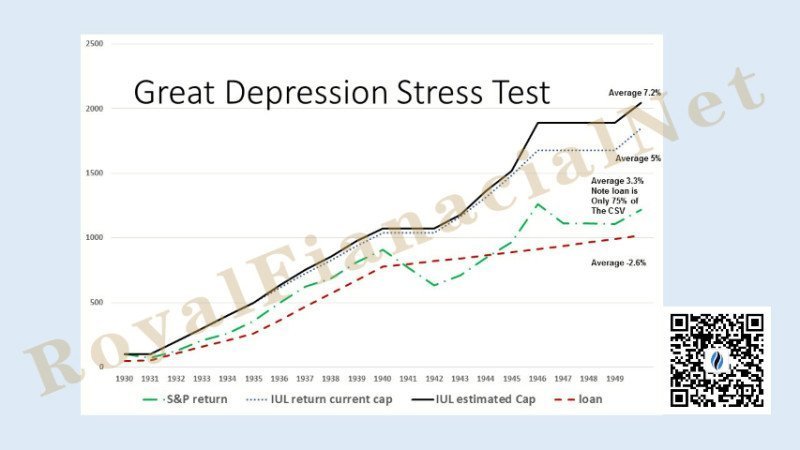

B. Als nächstes müssen wir die schwere wirtschaftliche Phase des politischen Wachstums isolieren und sehen, wie sich dies auf das Design auswirkt.Wir haben die Weltwirtschaftskrise simuliert, weil unsere Versicherungspolicen von 1930 bis 1935 nur um 0% wachsen würden.Wenn wir uns den 15-Jahres-Zeitraum ansehen, haben 15 von 9 Jahren eine Rendite von 0%.Also fragten wir uns, wie ist dies im Vergleich zu den Kreditkosten während dieser Zeit?

Bei der Betrachtung dieser Tabelle haben wir festgestellt, dass die Police endgültig wiederhergestellt wurde und genügend Mittel vorhanden sind, um das Darlehen zurückzuzahlen und zusätzliche Versicherungsleistungen zu erhalten.Dies zeigt uns wirklich, dass es auch in der depressivsten Phase der Wirtschaft keinen Grund zur Panik gibt, denn die Geschichte sagt uns, dass sich das Marktvertrauen im Laufe der Zeit erholen wird, egal wie kurz der Markt steigt und fällt.

In diesem Test haben wir verwendetIndexversicherungVerwendung der vorhergesagten Zinssätze und Zinssätze.Der Darlehenszinssatz verwendet den Durchschnitt der Reserven der New Yorker und der St. Louis Fed und addiert + 1.75%.

Gleichzeitig verwenden wir den aktuellen Cap-Cap-Wert der Police, da ein höherer Zinssatz zu einer höheren Obergrenze der Police führt.Der Cap-Wert kann je nach Produkt- oder Richtlinienstrategie und anderen komplexen Faktoren variieren.Bei der Berechnung der Rendite von S & P werden nur die Änderungen des S & P-Index verglichen und keine Dividenden berechnet.

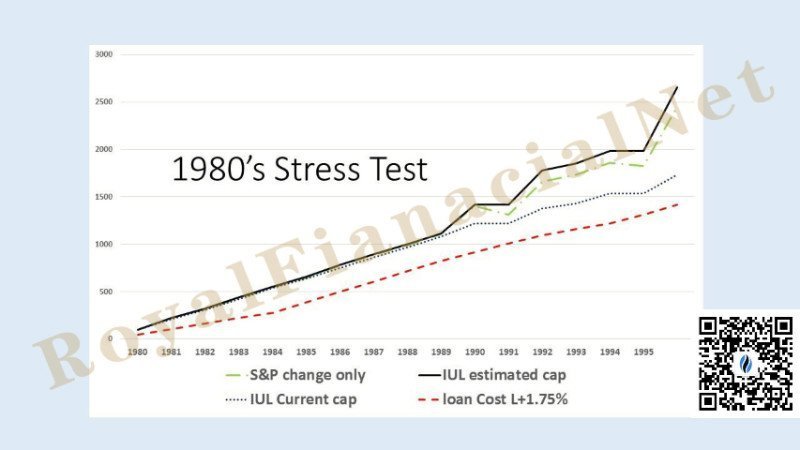

C. Der Zinsanstieg 1980

Rückblickend war der schlechteste Zeitpunkt, um Geld zu leihen, Anfang der 20er Jahre, als die Kreditkosten auf 80% stiegen.Unser simulierter Strategieplan für die Politikfinanzierung hat gezeigt, dass der Stresstest auch in diesem Zeitraum bestanden wurde.Die Wachstumsrate des Policenbarwerts dieser Strategie konnte mit den zu diesem Zeitpunkt höheren Kreditkosten Schritt halten und schließlich die Kreditkosten übertreffen.

Bei Betrachtung des obigen Diagramms stellten wir fest, dass die Planungsstrategie letztendlich über ausreichende Mittel verfügt, um das Darlehen zurückzuzahlen und zusätzliche Versicherungsleistungen zu erhalten.Der Stresstest in diesem Zeitraum zeigt, dass der Markt aus einer langfristigen historischen Perspektive zwar gestiegen und gefallen ist, der Markt jedoch im Laufe der Zeit immer wieder wachsen wird.

Bei Betrachtung des obigen Diagramms stellten wir fest, dass die Planungsstrategie letztendlich über ausreichende Mittel verfügt, um das Darlehen zurückzuzahlen und zusätzliche Versicherungsleistungen zu erhalten.Der Stresstest in diesem Zeitraum zeigt, dass der Markt aus einer langfristigen historischen Perspektive zwar gestiegen und gefallen ist, der Markt jedoch im Laufe der Zeit immer wieder wachsen wird.

D. Wie lange dauert es, Geld zu leihen, um es in die Versicherungspolice aufzunehmen, bevor der Kredit zurückgezahlt wird?

Schließlich möchten wir aufgrund der Höhen und Tiefen des Marktes wissen, wie lange es dauert, um die Auswirkungen von Schwankungen zu regulieren.Wir glauben,Eine erfolgreiche Strategie erfordert eine Zeitspanne von mindestens 15 Jahren.

Obwohl die Durchführung dieser historischen Stresstests nicht garantiert, was in Zukunft passieren wird, zeigt die Simulationsbewertung der Prämienfinanzierungsstrategie, dass diese Strategie in jeder schlechten Wirtschaftsperiode in der Geschichte das Ziel der ursprünglichen Strategie des Kunden erreichen kann.

Kann ich eine Prämienfinanzierung durchführen?Was sind die Bedingungen?

Die folgenden Bedingungen sind erfüllt, um die Prämienfinanzierung zu erfüllen, einschließlich des versicherten Bereichs, des versicherten Altersbereichs, der Einkommensanforderungen und der damit verbundenen Rechte und Interessen usw., und dienen nur als Referenz für die Zeichnung von Benutzerkonten.

Artikelübersicht

Die Strategie zur Finanzierung von Versicherungsprämien ist eine professionelle und leistungsstarke werkzeugbasierte Finanzstrategie. Der gesamte Prozess umfasst Bankabteilungen, Treuhandverwaltungsagenturen, Rechtsberatungsagenturen, Steuerberatungsagenturen, Finanzversicherungsunternehmen undLebensversicherungsmaklerEine solche Zusammenarbeit zwischen mehreren Parteien weist einen relativ hohen Grad an Komplexität und Spezialisierung auf.Wenn diese Strategie jedoch richtig angewendet wird, können Versicherungsnehmer extrem hohe Leistungen und Schutz bei gleichen Kosten erzielen.Wenn die Leser die Grundbedingungen für die Prämienfinanzierung erfüllen und diesbezüglich Bedürfnisse haben, suchen Sie bitte einen Fachmann aufLebensversicherungsmaklers Hilfe.

(>>> Empfohlene Lektüre:Vergleich von Vor- und Nachteilen sowie Risikobewertung des Familien-Zusatzrentenplans durch Prämienfinanzierung )

Amerikanischer Lebensversicherungsführer insurGuru © ️Insurance Academy wird in seinNächste SpalteFahren Sie fortPolitische FinanzierungZur Bewertung tatsächlicher Fälle können sich auch Versicherungsmakler und Finanzberater der Branche an uns wenden, um Forschungslösungen zu besprechen.

Klicken Sie hier, um zu besuchen:Fallstudie zur Finanzierung der USD-Vermögensallokation (XNUMX): Wie viel mehr kann ich nach einer Finanzierung mit einer hohen Versicherungssumme erhalten?

(Herausgegeben und veröffentlicht vom American Life Insurance Guide Network)