Führen:GemeinschaftLebensversicherungsmaklerBei der eigentlichen Arbeit bin ich auf versicherte Kunden gestoßen, die von "billig" angefangen haben.

In einer freien Marktwirtschaft und einem sozialen System haben wir einerseits die Trägheit, "Kosteneffizienz" zu verfolgen, andererseits ist es die Logik, dass Qualität proportional zu den Zahlungskosten ist.Beim Kauf eines Nicht-Verbraucher-Finanzprodukts, das in den USA als lebenslange Versicherungspolice bezeichnet wird, wird häufig der unbewusste Konflikt zwischen diesen beiden Trägheitslogiken hervorgerufen.

Obwohl die Daten im Vergleichsprozess zeigen werden,Kostengünstige Produkte bedeuten kein gutes Wohlbefinden und keine starken Vermögensverwaltungsfähigkeiten.Dieser Prozess der Äußerung gegenüber Versicherungsnehmern kann die Situation jedoch komplizieren und zu einer Kollision von Denkmustern bei Erwachsenen führen.

Und der Lebensversicherungsmakler in Los Angeles, KalifornienJeff, Teilte seine einzigartigen Ansichten.Das Folgende ist der vollständige Text:

Text

Viele Freunde vergleichenIndex UniversalversicherungEs gibt eine Gewohnheit von IUL-Produkten:Finde günstige.

Das heißt, finden Sie bei gleicher Versicherungssumme diejenige, die am wenigsten zahlt.

Diese WahlIULDer Winkel kann nicht falsch gesagt werden.

Um es gelinde auszudrücken, gehen Sie in die falsche Richtung.

Der Hauptgrund für die Einführung von IUL-Produkten besteht darin, mehr Geld in der Versicherung zu sparen.Die Lösung ist das Problem des Finanzmanagements und der Steuervermeidung.

Wenn Sie nur weniger bezahlen möchten, werden Sie nicht nur nicht genießenIULDer Hauptvorteil der Versicherungspolice kann sein, dass die spätere Barwertakkumulation nicht ausreicht, um die Kosten der Versicherungspolice zu decken, und die Versicherung schließlich beendet wird.

Wenn Sie nur billig betrachten, ist es besser, direkt zu kaufenRisikolebensversicherung.Natürlich hat billig einen günstigeren Preis. Die meisten Risikolebensversicherungsprodukte sind nur bis zum Alter von 85 Jahren garantiert. Einige Lebensversicherungen, die jedes Jahr erneuert werden können und auf Lebenszeit garantiert sind, sind im Frühstadium sehr billig. Nach dem 80. Lebensjahr wird die jährliche Prämie bald mehr als 10 Yuan erreichen.

Teile einen Fall.

Grundlegende Kundensituation

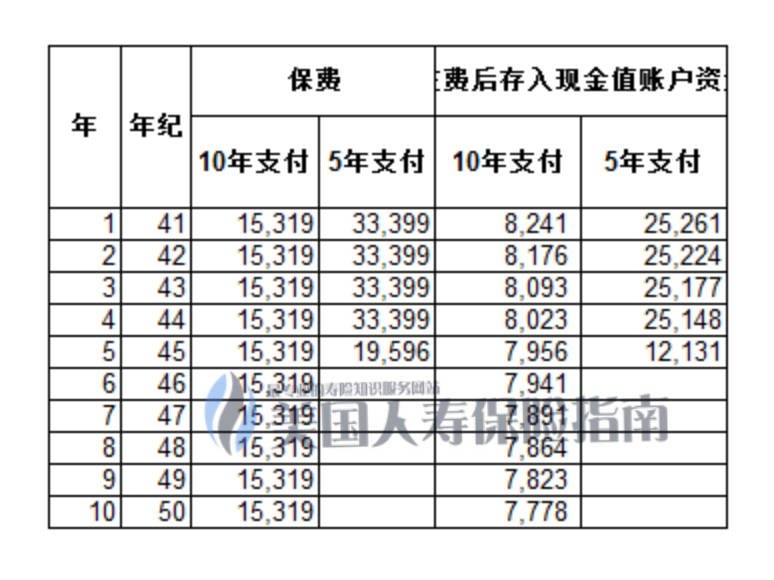

Hier kommt das Problem,Haben Sie beim Vergleich der beiden Lösungen Folgendes gefunden:

Der spätere Nutzen des Prämienzahlungsplans innerhalb von 5 Jahren ist viel größer als der Zahlungsplan innerhalb von 10 Jahren. Mit 80 JahrenEs gibt einen Unterschied von 58 Yuan zwischen den beiden,Im Alter von 85 Jahren gibt es einen Unterschied von fast 100 Million Yuan.

Zu wissen, dass es einen Unterschied geben wird, aber warum gibt es einen so großen Unterschied?

einer der Gründe

Grund zwei

-

10 Jahre nach Zahlungseingang ist der Gesamtbetrag der in den ersten 3 Jahren auf dem Barwertkonto eingezahlten Beträge geringer als der Betrag, der innerhalb von 5 Jahr im 1-Jahres-Zahlungsplan eingezahlt wurde. -

10 Jahre nach Zahlungseingang beträgt der Gesamtbetrag der in den ersten 7 Jahren auf dem Barwertkonto eingezahlten Beträge etwas mehr als die 5 Jahre nach Einzahlung im 2-Jahres-Zahlungsplan. -

10年付,10年總的現金值賬戶存入資金差不多8萬元,只比5年付方案中,3年存入額多了約5000元。 -

Der 5-Jahres-Plan ist in Bezug auf Bareinlagen weitaus besser als der 10-Jahres-Plan.

Fazit

-

Demo-Zinssatz:Je höher der Zinssatz, desto besser die Rendite. Dies ist am besten zu verstehen und der beste Indikator zum Vergleichen. -

Versicherungskosten:Diese Datenversicherungsgesellschaft zeigt sie den Kunden im Allgemeinen nicht an. Wenn Sie sie sehen möchten, müssen Sie Ihren eigenen Makler fragen.Mein Verständnis ist, dass die Kosten für Versicherungspolicen ohne Fachwissen komplizierter sind und ich die Beziehung zwischen verschiedenen Kosten nicht verstehe. Außerdem ist die Kostenklassifizierung zwischen verschiedenen Unternehmen nicht dieselbe. Wenn Sie nicht für eine studieren Zeitraum werden Sie definitiv nicht verstehen. -

Internes Einkommen:IRR, dh die durchschnittliche jährliche Rendite zum Zeitpunkt des Gewinnrollens. Tatsächlich sind diese Daten die nützlichsten Daten. Sie stellen das tatsächliche Einkommen der Versicherungspolice dar, nachdem die Kosten und Ausgaben entfernt wurden.Durch Vergleichen dieses Indikators mit der Demo-Rate können Sie schnell den Unterschied zwischen Produkten und Unternehmen erkennen.

(Über den Autor:Jeff Tan, ein amerikanischer Versicherungsmakler, wurde in Qinghai geboren und lebt heute in Los Angeles.Kontaktiere mich。。

(>>>Verwandte Lektüre:Knowledge Post | Was bedeutet Lapse?DurchschnittPro JahrWie viele Personen haben keine Garantie?)