Nach Angaben von CNBC wurden im vergangenen Jahr 2019S & P 500 IndexIm Jahresverlauf um 28.9% gestiegen1.

Im gleichen ZeitraumNationales Leben( Landesweit ),Lincoln National Life( Lincoln ),Pazifisches Leben( Pazifisches Leben),Allianz Lebensversicherung( Allianz ) Usw.AnlagenmanagementBei Lebensversicherungsunternehmen ist auch das Einkommen der von ihren Versicherungsnehmern geführten Versicherungskonten gestiegen. Unter ihnen ist der Zinssatz 2019 für einige Inhaber von Indexstrategie-Versicherungskonten gleichmäßigErreicht mehr als 20%.

(>>> Empfohlene Lektüre:Interview | "Ich dachte, der Dezimalpunkt (Rendite) sei falsch", veröffentlichte die Indexversicherung 2021 eine Gewinn- und Verlustrechnung )

Das gleiche Marktumfeld,Einige Versicherungsnehmer haben einen jährlichen Versicherungszinssatz von nur 6 bis 11%, während andere Versicherungsnehmer einen Zinssatz von 15% oder sogar 20% + haben.Dieselbe Art von Versicherungskonto, unterschiedliche Unternehmensthemen und die Einkommensabgrenzungsgefühle der Versicherungsnehmer sind völlig unterschiedlich. Warum ist das so?

"Umfassender Schutz" gegen "Asset Management"

Mit der weiteren Segmentierung des amerikanischen Lebensversicherungsmarktes haben sich verschiedene Versicherungsunternehmen und Produkte auf dem Markt schrittweise in zwei Richtungen differenziert.Einer konzentriert sich auf die Bereitstellung eines "umfassenden Schutzes" und hat eine gewisse Fähigkeit, Vermögen anzusammeln, der andere konzentriert sich auf das "Asset Management" und ist bekannt für seine starken globalen Asset Management-Fähigkeiten und Anlagestrategien.

Für die amerikanischen Versicherungspolicen mit "vollem Schutz" erhöhen sich die Versicherungskosten aufgrund des höheren Schutzes natürlich gleichmäßig plusProduktumsatzobergrenzeNeben der Begrenzung der von der Gesellschaft gehaltenen Anleiherenditen ist die Fähigkeit zur Steigerung des Barwerts relativ begrenzt.

Benchmark, ein umfassendes Konto für Schutzrichtlinien

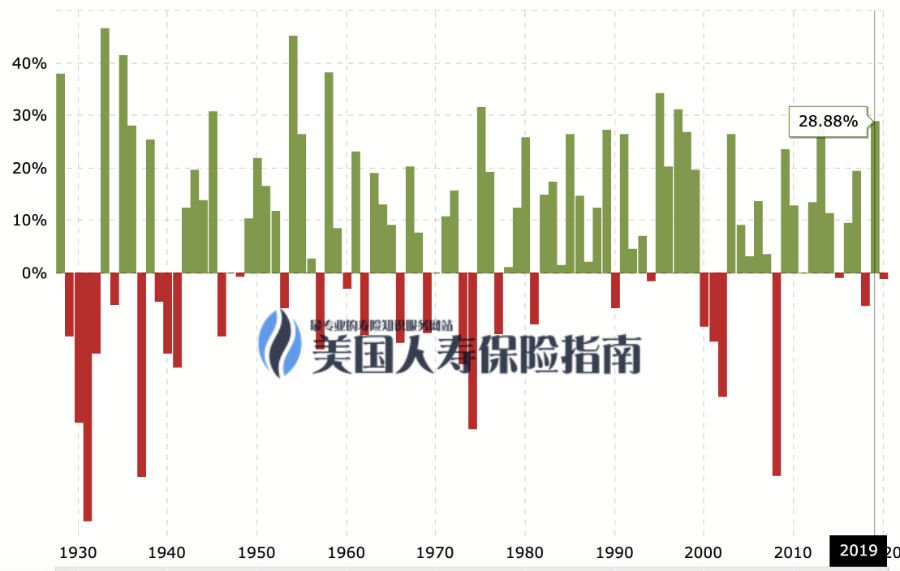

Wir verwenden eines der in der chinesischen Gemeinschaft üblichen „umfassenden Schutzprodukte“: Southwest Life Insurance (auch bekannt als:Nationales Leben) Als Beispiel.Die folgende Abbildung zeigt, dass Southwest Life ab Juni 2020Index Return Cap-WertFür9.75%Dies liegt unter dem Branchendurchschnitt von 0.25%.

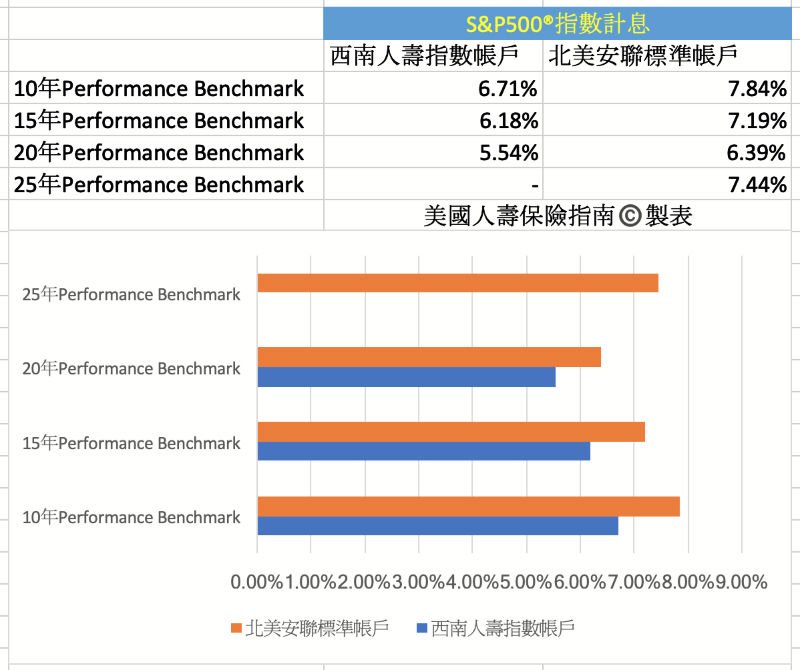

Wenn Sie unter dem Einfluss der maximalen Umsatzobergrenze von 9.75% auf die vergangene Marktleistung zurückblicken, dannDie durchschnittliche Rendite der seit 20 Jahren gehaltenen Benchmark beträgt 5.54%.

Das Bild oben ist eine spezifische Beschreibung,Gelber TeilDiese Spalte gilt für jedes JahrS & P500 IndexDer tatsächliche Trend;Blauer PfeilDiese Spalte stellt die Zinsabgrenzung unter dem aktuellen Cap-Wert der Ertragsabgrenzung dar. Beispielsweise stieg der Markt im Jahr 2003 um 26.38%, die Abgrenzung der Policenerträge erreichte den Cap-Wert und die Rückstellung für Erträge wurde auf 9.75% festgelegt.Roter TeilStellen Sie jeweils die durchschnittliche jährliche Zinsberechnung der Police für 5 Jahre, 10 Jahre, 15 Jahre und 20 Jahre dar.

Benchmark für das Asset Management-Richtlinienkonto

Wenn Sie sich den 20-Jahres-Zyklus ansehen, ist die durchschnittliche Leistung solcher Policen-Barwertkonten von Versicherungsnehmern am Ende erheblich niedriger als bei ähnlichen Produkten von „Asset Management“ -Versicherungsunternehmen.

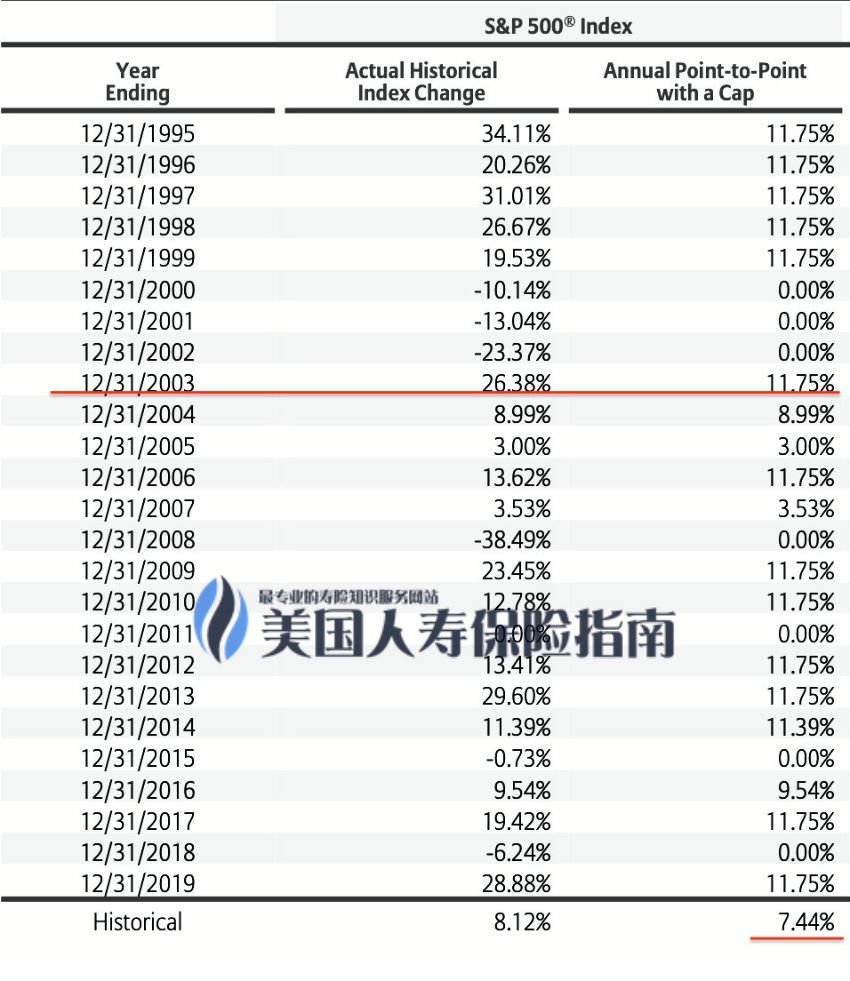

Unser Hauptgeschäft ist "Asset Management"Allianz Versicherungsgesellschaft von Nordamerika(Allianz) der PoliceStandard-BasiskontoVergleichsbeispiel.Die folgende Abbildung zeigt, dass ab Juni 2020 die Standards der Allianz North America geltenIndex Return Cap-WertFür11.75%Dies liegt über dem Branchendurchschnitt von 1.75%.

Unter dem Einfluss der maximalen Renditeobergrenze von 11.75%, wenn Sie auf die vergangene Marktleistung zurückblicken, in der historischen Rendite in der obigen Abbildung,Die gehaltene 10-Jahres-Benchmark für Durchschnittsrenditen beträgt 7.84% und die 20-Jahres-Benchmark für Durchschnittsrenditen 6.39%.

Das obige Bild ist eine detaillierte Beschreibung der letzten 25 Jahre.Spalte 2JährlichS & P500 IndexDer tatsächliche Trend;Die Reihe der roten horizontalen Linien spiegelt den Cap-Wert des laufenden Jahres und die Zinsberechnung des laufenden Jahres wider: Beispielsweise stieg der Markt 2003 um 26.38%, und die Versicherungserträge erreichten den Cap-Wert, und die Zinsberechnung wurde auf 9.75% festgelegt. ;;Roter horizontaler LinienteilStellt die durchschnittlichen jährlichen Zinsen dar, die für eine 25-Jahres-Police angefallen sind.

Das obige Bild ist eine detaillierte Beschreibung der letzten 25 Jahre.Spalte 2JährlichS & P500 IndexDer tatsächliche Trend;Die Reihe der roten horizontalen Linien spiegelt den Cap-Wert des laufenden Jahres und die Zinsberechnung des laufenden Jahres wider: Beispielsweise stieg der Markt 2003 um 26.38%, und die Versicherungserträge erreichten den Cap-Wert, und die Zinsberechnung wurde auf 9.75% festgelegt. ;;Roter horizontaler LinienteilStellt die durchschnittlichen jährlichen Zinsen dar, die für eine 25-Jahres-Police angefallen sind.

Durch einen einfachen Vergleich können wir sehen, dass das "umfassende Schutz" -Richtlinienprodukt,Kann mehr Schutz bieten, z. B. bei Krebs, Schlaganfall, Herzerkrankungen und anderen Schadensfällen.Und "Asset Management" -Politikprodukte,Selbst das einfachste Standardkonto verfügt über ein stärkeres Potenzial zur Wertsteigerung von Vermögen.Wie nachfolgend dargestellt.Aus Platzgründen wird in diesem Artikel die Leistung ausgewählter Konten und Dividendenindexkonten der Allianz North America nicht weiter bewertet.

Jetzt stellt sich die Frage: Ob es sich um ein umfassendes Schutzprodukt, ein Vermögensverwaltungsprodukt oder ein umfassendes Produkt mit einem Verhältnis von 7/3 oder 5/5 handelt, der ausgereifte Finanzversicherungsmarkt in den USA bietet uns eine Auswahl an Produkten Es ist zu viel.Wie können wir als Versicherungsnehmer wählen?

American Life Insurance Guide Community-Ansichten

im"American Life Insurance Guide Versicherungsstrategien (XNUMX)"In dem Artikel wurde darauf hingewiesen, dass das zu versichernde Produkt von unseren tatsächlichen Bedürfnissen abhängt.

Ein großer Teil der Prämien wird auf dem Konto der "Vermögensverwaltung" hinterlegt. Wenn wir während unseres Lebens mit einigen besonderen wesentlichen Änderungen konfrontiert sind, müssen wir große Versicherungspolicen abschließen.Aber es kann im Dilemma überhaupt nicht helfen.

Und eine große Menge Kapital wird in das Produkt der "Vollschutz" -Politik eingespeist, was eine andere Art von ist"Umfangreiche" Versicherung mit extrem geringer KapitalauslastungseffizienzDie erzielte Vermögenssteigerung ist ein weiteres unbefriedigendes Ergebnis.

Aus professioneller Sicht, umfassender Schutz und stärkeres Vermögensverwaltungs- und Vermögenswertsteigerungspotenzial, stehen beide nicht im Widerspruch: Die Vermeidung von geschmacklosen Produkten und Design-Schemata in der Mitte ist der Schlüssel und die professionelle Verwaltung und Wartung in der späteren Zeit ist auch ein wesentliches Glied.

Bei der Auswahl von Versicherungsprodukten und der Programmgestaltung sind noch viele Erfahrungen und Tipps zu beachten.Unsere Ansicht ist, Suche und berufliche UnabhängigkeitVersicherungsberater Broker (Broker)Die gemeinsame Zusammenarbeit ist eine bessere Wahl.

Im Bereich der Vermögensplanung von 500 bis 800 Millionen US-Dollar versicherten und erklärten professionelle Maklerunternehmen in der Community der Lebensversicherungsführer den Redakteuren verfeinerte Designlösungen, um den Versicherungsnehmern zu helfen, die Prämieneffizienz erheblich zu verbessern und die gleiche jährliche Prämie zu erzielen.Berücksichtigung garantierter Leistungen und Erhöhung des „Asset Management“ ROIZwei Hauptvorteile,Amerikanischer Lebensversicherungsführer© ️ wird auch in der nächsten Bewertungsspalte demonstriert. (Ende des Volltextes)

(>>> Auswertung Die Versicherung "Sonstiges Haus" macht "20%" im Jahr, aber warum habe ich nur weniger als 10%?Entmystifizierung der Policeneinnahmen unter dem Einfluss von Cap )

(>>>Populäre Wissenschaftsbeiträge | Was sind die 4 häufigsten Indexstrategien in amerikanischen Indexversicherungen und Rentenversicherungen? )

(>>> Empfohlene Lektüre:Was versteht man unter einer "Vollkaskoversicherung" für Krebs-, Schlaganfall- und Herzerkrankungen? )

Blinddarm

01. "Aktien verzeichnen den besten Jahresgewinn seit 6 Jahren, wobei der S & P 500 um mehr als 28% steigt", 12, CNBC, https://cnb.cx/31ZyAwzR

*In diesem Artikel werden Legenden und Zahlen verwendet, die sich aus den konkreten Versicherungsvertragsdokumenten der verschiedenen Versicherungsnehmer und den Datenindikatoren ergeben, die die Versicherungsunternehmen den Verbrauchern bei der Veröffentlichung des Artikels zur Verfügung gestellt haben. Dieser Artikel ist keine Empfehlung für Versicherungen, sondern dient nur der Aufklärung und erklären Sie den Versicherungsnehmern das Ziel der.