Obwohl die Amerikaner optimistisch sind, sorgen sich immer mehr Amerikaner um den Ruhestand.Laut einer Umfrage des US Employee Benefits Institute49%Von Angestellten gaben sie an, an ihrer Fähigkeit zu zweifeln, nach der Pensionierung ein angenehmes Leben zu führen.28%Von Menschen fühlen sich "nicht sonnig" über das Leben nach der Pensionierung.Die Umfrage ergab auch, dass die Amerikaner acht große Sorgen in Bezug auf Ruhestand und Renten haben. Was sind diese Sorgen?

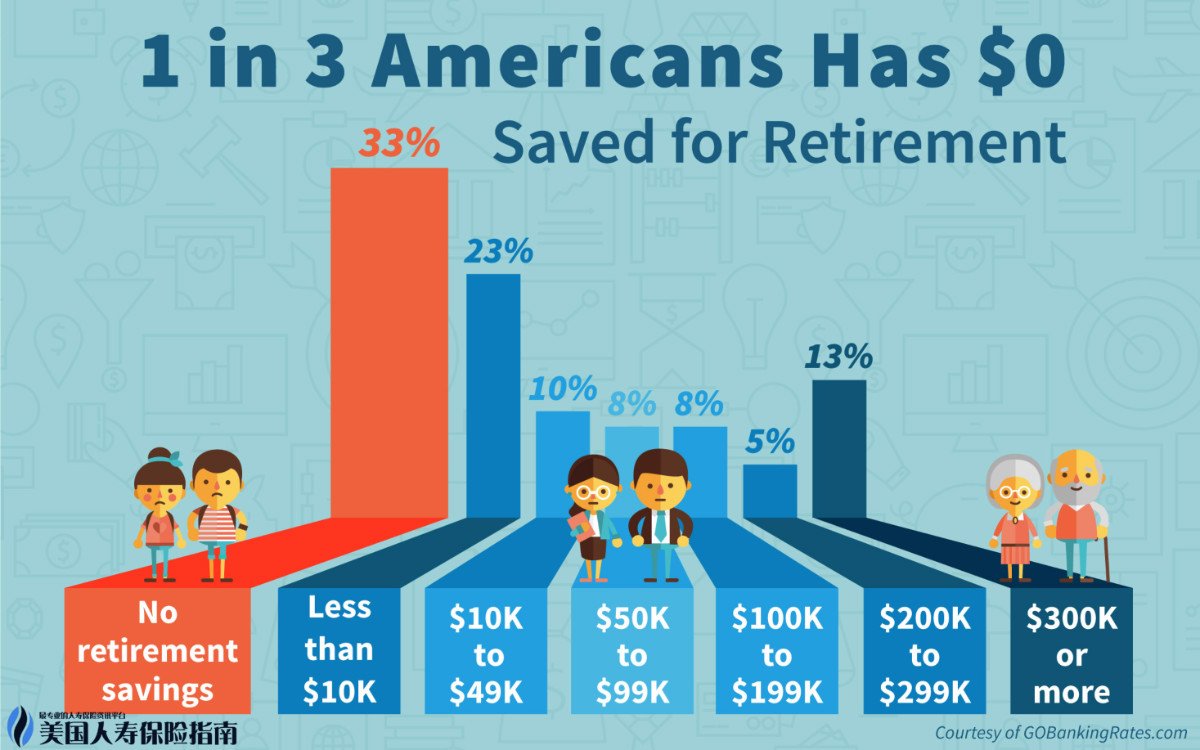

XNUMX. Unzureichende Altersvorsorge.In der Untersuchung66%Von den Befragten gaben an, dass sie Altersguthaben haben. Dies ist ein gutes Zeichen. Schließlich wissen sie, dass sie für ihren Ruhestand Geld sparen müssen.Bedauerlich ist jedoch, dass das Geld gespart wird, aber zu wenig gespart wird und es nicht ausreicht, nach der Pensionierung weiterhin ein gutes Leben zu führen.

57% der Befragten haben weniger als 25000 Pensionskassen gespartUS-Dollar, nur dieses kleine Geld kann ein Jahr ausgegeben werden.Haben28%Von den Befragten sind noch elender und sie haben noch nicht genug Pensionsgeld angesammelt1000Der Dollar ist nur eine Verschönerung.

Finanzexperten der Capital Financial Group sind der Ansicht, dass das Leben während der gesamten Arbeitszeit unweigerlich Schwierigkeiten haben wird, wenn das monatliche Einkommen nur für das tägliche Leben verwendet wird und kein bestimmter Betrag an Pensionsgeldern angesammelt werden kann, wenn sie in den Ruhestand gehen.

Wenn Sie Ihren Lebensstandard nach der Pensionierung beibehalten möchten, sollten Sie im Allgemeinen das Zehnfache Ihres Jahreseinkommens bei der Arbeit sparen.Zum Beispiel ist das jährliche Einkommen einer Person50000US-Dollar, und das angesammelte Pensionsgeld sollte sein500000US Dollar.Mit dieser Höhe der persönlichen Altersvorsorge zuzüglich der nach der Pensionierung erhaltenen Sozialversicherungskassen kann das Leben nach der Pensionierung garantiert werden.Finanzexperten schlagen vor, dass fürNach der Pensionierung ist es nicht schlecht für Geld. Die Leute arbeiten jeden Monat10%-15%Ihr Einkommen sollte in Ihr Alterskonto investiert werden. Wenn Sie später anfangen, Rentengeld zu sparen, sollte der Betrag, der jeden Monat in Ihr Alterskonto investiert wird, größer sein.

XNUMX. Geben Sie die Mittel auf dem Rentenkonto vorzeitig aus.Amerikaner wechseln gerne den Arbeitsplatz. Es ist nichts anderes, als sich im harten Wettbewerb auf dem Markt zu einem guten Preis zu verkaufen.401kAltersvorsorgepläne folgen im Allgemeinen den Menschen, aber wenn einige Amerikaner ihren Arbeitsplatz wechseln, wird das Altersrentengeld zu einer kleinen Schatzkammer für den Konsum.

Laut der Umfrage,26%Von den Befragten zuvor401kDie Investition in das Rentenkonto wird entweder zum Verbrauch oder zur Rückzahlung von Schulden verwendet. Dies ist gleichbedeutend mit einer vorzeitigen Ausgabe der Mittel auf dem Rentenkonto mit schwerwiegenden Folgen.

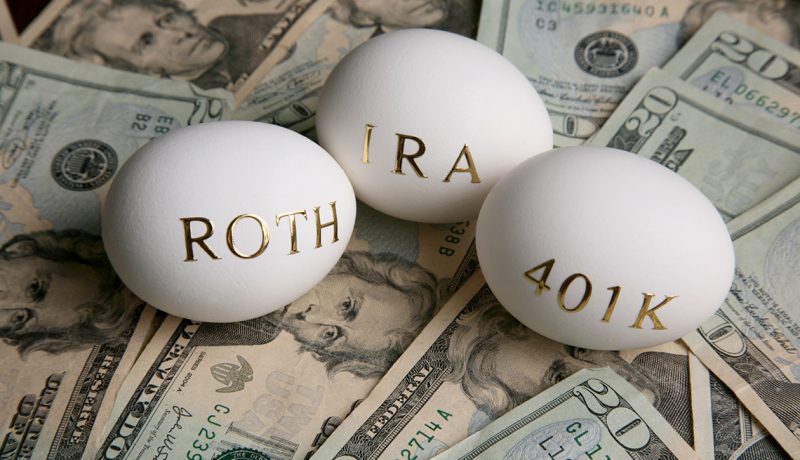

US-Altersvorsorgekonten werden hauptsächlich in steuerlich latente und nicht steuerlich latente Konten unterteilt. Persönliche Ross-Altersguthabenkonten sind nicht steuerlich latente Altersvorsorgekonten. Das in das Jahr investierte Geld muss besteuert werden, aber der Vorteil ist, dass es keine Geldbuße gibt und keine Strafe für vorzeitige Auszahlung Steuern zahlen.

Vom Arbeitgeber bereitgestellt401kVorsorgekonten und persönliche reguläre Vorsorgekonten sind steuerlich latente Vorsorgekonten. Der Vorteil dieser Art von Konto besteht darin, dass das im Jahr investierte Rentengeld nur dann keine persönliche Einkommenssteuer zahlen muss59Abhängig von Ihrem Einkommen müssen Sie keine Steuern zahlen, bis Sie diese nach dem halben Alter erhalten.

Für die Gelder auf dem Vorschusskonto muss einer die Einkommenssteuer zahlen und der andere eine Geldstrafe.Normalerweise wird es geben10%Die Geldbuße für den vorzeitigen Verbrauch von Pensionsgeldern auf persönlichen Sparkonten ist eine sehr unwirtschaftliche Sache.

XNUMX. Es ist schwierig, mehr Rentengeld vor schlechtem Geld zu sparen.Eine der größten Herausforderungen für Amerikaner bei der Ansammlung von Pensionsfonds besteht darin, dass ihr Einkommen für ihr Leben verwendet wird. Es ist nicht einfach, etwas Geld von den Ausgaben für Lebensmittel, Kleidung, Unterkunft und Transport für die Rente zu sparen.

Natürlich neigen die Menschen dazu, sich Sorgen um das Leben vor ihnen zu machen. Was das Alter betrifft, ist es noch ein langer Weg. Damit junge Menschen in der Lage sind, Geld für das Alter zu sparen, brauchen sie etwas einer strategischen Vision.

Die Umfragedaten zeigen auch, dass die Amerikaner unter finanziellem Druck der Familie leiden.30%Von Menschen denken, es ist die Instabilität des Jobs, sobald das Unternehmen entlassen wird, kann der Job der ganzen Familie zerstört werden.und auch12%Von Amerikanern denken, dass sie "Mondscheinmenschen" sind und Menschen "Mondlichtmenschen" werden wollen, sind sie noch Jahrzehnte später in der Stimmung?Nur2%Die meisten Amerikaner betrachten die Planung des Ruhestands als finanziellen Druck für die Familie. Der Rest ist nicht ohne Druck. Wer Rentengeld sparen kann, sollte alles sparen, und wer Rentengeld nicht sparen kann, kann nicht mit einer Peitsche sparen.41%Der Grund, warum befragte Lohnempfänger nicht mehr in den vom Unternehmen bereitgestellten Altersvorsorgeplan investieren können, liegt nicht darin, dass sie dies nicht wollen, sondern dass ihr monatliches Einkommen im täglichen Leben verwendet wird.Das heißt, es gibt dieses Herz, aber nicht die wirtschaftliche Stärke.

XNUMX. Zu viel Schulden sind zu einem Hindernis für das Sparen für Altersrenten geworden.Viele Amerikaner wollen nicht frühzeitig Rentengeld sparen, aber es gibt viele Hindernisse: Zusätzlich zu den täglichen Ausgaben muss das Einkommen zur Tilgung der Schulden verwendet werden.

Die Umfrage legt nahe,55%Von Lohnempfängern stehen unter Schuldendruck,25% der Lohnempfänger geben an, dass ihre Schuldenlast 5 beträgtVor Jahren war es noch schwerer.Mit dem Schuldenberg ist die Tilgung von Schulden zu einer wichtigen Aufgabe geworden, und das Sparen von Geld für ältere Menschen kann nur beiseite treten.

Die Amerikaner sehen jetzt auch die negativen Auswirkungen der Schuldenlast auf das Familienleben und die Renten und arbeiten hart daran, die Gewohnheit des Schuldengenusses zu verringern.

XNUMX. Es ist nicht klar, wie viel Pensionsgeld gespart werden soll.Wenn es um die Altersvorsorge geht, kann niemand einen Indikator dafür setzen, wie viel Geld gespart werden muss, um im Alter ein angenehmes Leben zu führen.

Obwohl einige Experten sagen, dass Sie zumindest in den USA akkumulieren müssen.100Zehntausend Dollar sind genug, aber dies ist nur eine theoretische Aussage, und es ist für die meisten Menschen schwierig, ein solches Niveau zu erreichen.

in Wirklichkeit,18%Von Amerikanern streben Millionen von Pensionsfonds an,Das Ziel von 21% der Menschen, Pensionsgelder anzusammeln, liegt zwischen 250000 und 500000Zwischen Dollar,Das Ziel von 29% der Menschen, Pensionsgelder anzusammeln, liegt bei 250000Unterhalb von USD.

Wie viel Einkommen sollte für die Altersvorsorge verwendet werden, um ideale Pensionsfonds aufzubauen?20% denken 20% bis 29% des EinkommensZur Altersvorsorge verwendet werden,23%Die Leute denken, es ist nicht genug und brauchen30%Mehr als.

Bei einer so hohen Rentensparquote können die meisten Amerikaner nur vor Aufregung seufzen.In der Tat kann eine Familie10%Dies wird als ein hoher Weihrauch für Altersersparnisse angesehen, und es ist immer noch möglich für Familien, die ihr Leben leben können.

XNUMX. Unerwartete medizinische Ausgaben.Nachdem eine Person in den Ruhestand getreten ist, muss die Altersvorsorge zuerst das Problem von Nahrung, Kleidung, Unterkunft und Transport lösen. Das sogenannte Ruhestandsleben ist schick. Nachdem Sie genug gegessen und getrunken haben, müssen Sie die finanzielle Kraft haben, das zu tun, was Sie tun mag es zu tun oder die Welt zu bereisen.

Reisen um die Welt sind eine große Ausgabe. Wenn das Einkommen nach der Pensionierung nicht sehr hoch ist, können diese extravaganteren Lebenshaltungskosten im Alter ebenfalls weggelassen werden. Reisen um die Welt können nicht durchgeführt werden und das Gehen in Ihrem eigenen Garten sollte nicht Es ist kein Problem.

Die Amerikaner sorgen sich im Allgemeinen nicht zu sehr um die Grundkosten wie Essen, Kleidung, Unterkunft und Transport nach der Pensionierung. Die Umfrage zeigt, dass dies nur ungefähr der Fall ist16%Die Menschen fühlen sich nicht sicher, ob sie genug Geld haben können, um die Bedürfnisse des täglichen Lebens nach der Pensionierung zu befriedigen.Was die Amerikaner am meisten über den Ruhestand beunruhigen, sind die medizinischen Ausgaben. Dies ist der Schlüssel.Menschen werden krank, wenn sie alt werden, und es ist unmöglich vorherzusagen, wie viel medizinische Ausgaben kosten werden.

Unter Amerikanern29%Von Menschen, die sich Sorgen machen, ob sie nach der Pensionierung die medizinischen Kosten bezahlen können,39% der Menschen haben keine Ahnung von den Kosten der Pflege in ihren späteren Jahren.Obwohl amerikanische Lohnempfänger 65Nach dem XNUMX. Lebensjahr genießen Sie die von der Regierung bereitgestellte Krankenversicherung, aber auch einige Selbstbehalte sind belastet.Der Research-Bericht der Findlay Investment Company zeigt, dass die USA65Die Krankheitskosten von Paaren im Ruhestand für den Rest ihres Lebens werden durch eine Krankenversicherung gedeckt. Im Durchschnitt müssen Einzelpersonen aus eigener Tasche bezahlen.227000 bis 240000Zwischen Dollar und das ist nicht soEinschließlich der Kosten für die Langzeitpflege.

Daher können die medizinischen Kosten und die Kosten für die Langzeitpflege nach der Pensionierung von älteren Menschen nicht ignoriert werden. Ausgaben Die Lösung besteht natürlich darin, sich auf Geld zu verlassen. Die Menschen werden eine Krankenversicherung und eine Pflegeversicherung mit einem niedrigeren Selbstbehalt abschließen. Dies erfordert eine finanzielle Planung vor der Pensionierung.

XNUMX. Unrealistische Erwartungen an die Altersvorsorge.In den meisten Köpfen werden die Lebenshaltungskosten nach der Pensionierung definitiv niedriger sein als vor der Pensionierung.

Unter den Unretired58%Von den Menschen denken, dass ihre Ausgaben nach der Pensionierung niedriger sein werden als bei der Arbeit, und unter denen, die bereits in den Ruhestand gegangen sind,48%Von Menschen berichten, dass ihre Ausgaben nach der Pensionierung gesunken sind,30%Von Rentnern gaben an, dass sich ihre Ausgaben nach der Pensionierung nicht von denen bei der Arbeit geändert haben, und21%Von Menschen, die nach der Pensionierung mehr ausgeben als zuvor.

Im Allgemeinen werden die Ausgaben der Menschen für die Grundversorgung nach der Pensionierung niedriger sein als bei der Arbeit. Am offensichtlichsten ist, dass die Transportkosten stark gesenkt werden.Nach der Pensionierung werden die Häuser der Menschen immer kleiner und die Autos immer größer. Früher fuhren sie selbst zur Arbeit und zurück, konnten aber stattdessen den Bus nehmen.

Nach der Pensionierung ändern sich auch ihre Konsumgewohnheiten. Tourismuskonsum, der in der Vergangenheit nicht oft auftrat, kann zu einem Hauptkonsum werden.Die Kranken- und Krankenversicherung geht mit dem Altern der Menschen einher und kann für ältere Menschen zu höheren Ausgaben führen.

Die bloße Reduzierung der Ausgaben nach der Pensionierung als Nachdenken über die wirtschaftliche Sicherheit des Lebens nach der Pensionierung kann sich daher von der tatsächlichen Situation nach der Pensionierung unterscheiden, und die zusätzliche Erhöhung der Lebenshaltungskosten im Ruhestand wird älteren Menschen in ihren späteren Jahren große Probleme bereiten .

XNUMX. Unerwarteter Vorruhestand.Mit der Verlängerung der Lebensspanne des Menschen ist die Verzögerung des Ruhestands auch eine Möglichkeit für die Menschen geworden, Geld für das Alter zu sparen.Eine Verzögerung des Ruhestands kann den Menschen mehr Zeit geben, um Rentengelder anzusammeln, und es wird auch die Kopfschmerzen von schlechtem Geld lindern.

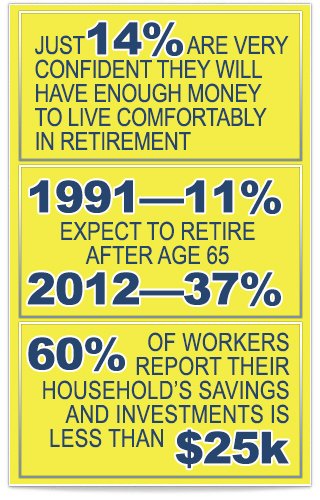

Im Jahr 1991 waren 65% der über 11-Jährigen in den USADie Leute arbeiten immer noch daran2013年,Der Anteil der über 65-Jährigen, die weiter arbeiten, ist auf 14% gestiegen.Natürlich bedeutet die Fortsetzung der Arbeit nicht, dass Sie noch Vollzeit arbeiten müssen. Teilzeitarbeit oder Teilzeitarbeit können auch ein gewisses Einkommen bringen.

Was die Amerikaner stört, ist:65Es ist möglich, früh vor dem XNUMX. Lebensjahr in die Heimatstadt zurückzukehren. Wenn das Unternehmen Mitarbeiter entlässt, ist es umso einfacher, das Ziel von Entlassungen zu werden, je älter sie sind, und die Chancen, nach der Entlassung einen Arbeitsplatz zu finden, sind hoch auch niedrig.

Auch wenn die Leute wollen65Sie können weiter arbeiten, nachdem Sie alt sind, aber Ihre Gesundheit ist auch ein Problem.Unter Rentnern gibt es fast50%Die Menschen sagen, sie müssten wegen mangelnder Stärke in den Ruhestand gehen, und sie hätten nicht die Hauptstadt der Revolution, wenn sie weiterhin den Menschen dienen wollten.

Dieser Artikel ist kein Original, er wird nach dem Bearbeiten und Bearbeiten auf dieser Site veröffentlicht