在Amerikanische LebensversicherungDie letzte Spalte des Leitfadens:Liste der Pläne des Kindererziehungsfonds (XNUMX)In diesem Artikel habe ich einige relativ veraltete Pläne für Bildungsfonds vorgestellt, um Ihnen dabei zu helfen, diese „Dinosauriergruben“ zu vermeiden, bei denen es leicht ist, versehentlich Online-Konten zu eröffnen.Im heutigen Artikel werde ich weiterhin zwei flexiblere Pläne analysieren, die für die aktuelle Wachstumsrate der Studiengebühren besser geeignet sind, und sie am Ende des Artikels vergleichen, um den Eltern zu helfen, ihre Entscheidungen zu klären.

5. Einführung in den 529-Plan (Qualifizierter Studienplan)

Mit der jährlichen Erhöhung der Studiengebühren begann die Landesregierung, steuerliche Anreize einzuführenBildungsfonds-ProjektUm Familien zu ermutigen, im Voraus für die Bildung ihrer Kinder zu sparen und bis zu einem gewissen Grad die Eingeborenen des Staates zu behalten, um weiterhin eine höhere Bildung im Staat zu erhalten.529 PlanSeit 2001 ist es nach und nach der am weitesten verbreitete Sparplan für Bildungsfonds auf dem Markt und der bekannteste für junge chinesische Eltern.

529 PlanEs wird unabhängig von der Regierung jedes Staates und den Hochschuleinrichtungen des Staates betrieben, so dass viele Staaten einige Steuervergünstigungen und Stipendienvorzugsbehandlungen für Staatsbürger haben werden.

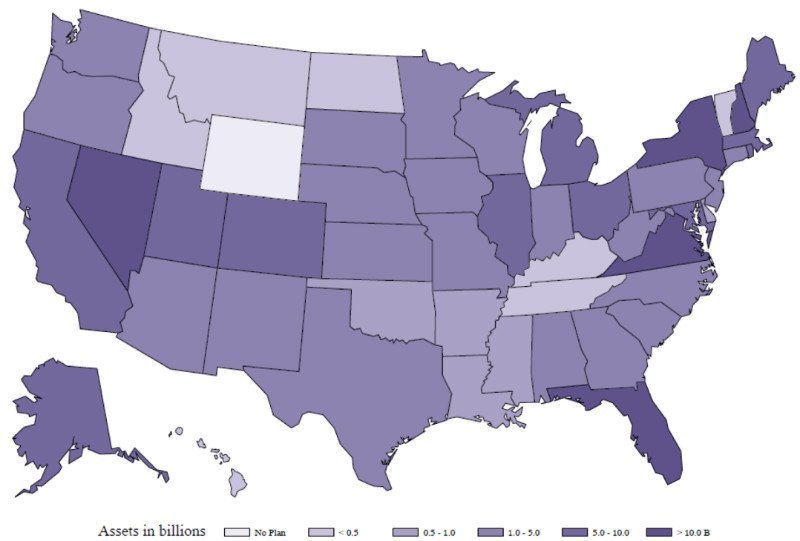

529 PlanIn zwei Kategorien unterteilt: Prepaid-Studienpläne und Sparpläne. Nach Angaben der Federal Reserve im Jahr 2015 gibt es 108 verschiedene Arten von529 PlanAuf Sparpläne entfielen 80%.Die drei Bundesstaaten New York, Virginia und Nevada entfielen529 Plan35% der Bilanzsumme.Die neuesten Daten zeigen das529 KontoDie durchschnittliche Einzahlung in China beträgt etwa 6 US-Dollar, was fast der Summe der Studiengebühren und sonstigen Kosten für ein Jahr an privaten Universitäten entspricht.529 BildungsfondsAls Aktivposten der Eltern wird sich dies auf die zukünftige Bewerbung des Kindes um Stipendien auswirken.

Nationale 529-Planfinanzierungsdaten

Lassen Sie uns im Folgenden zwei Kategorien im Detail erläutern529 PlanSpezifische Operationen.

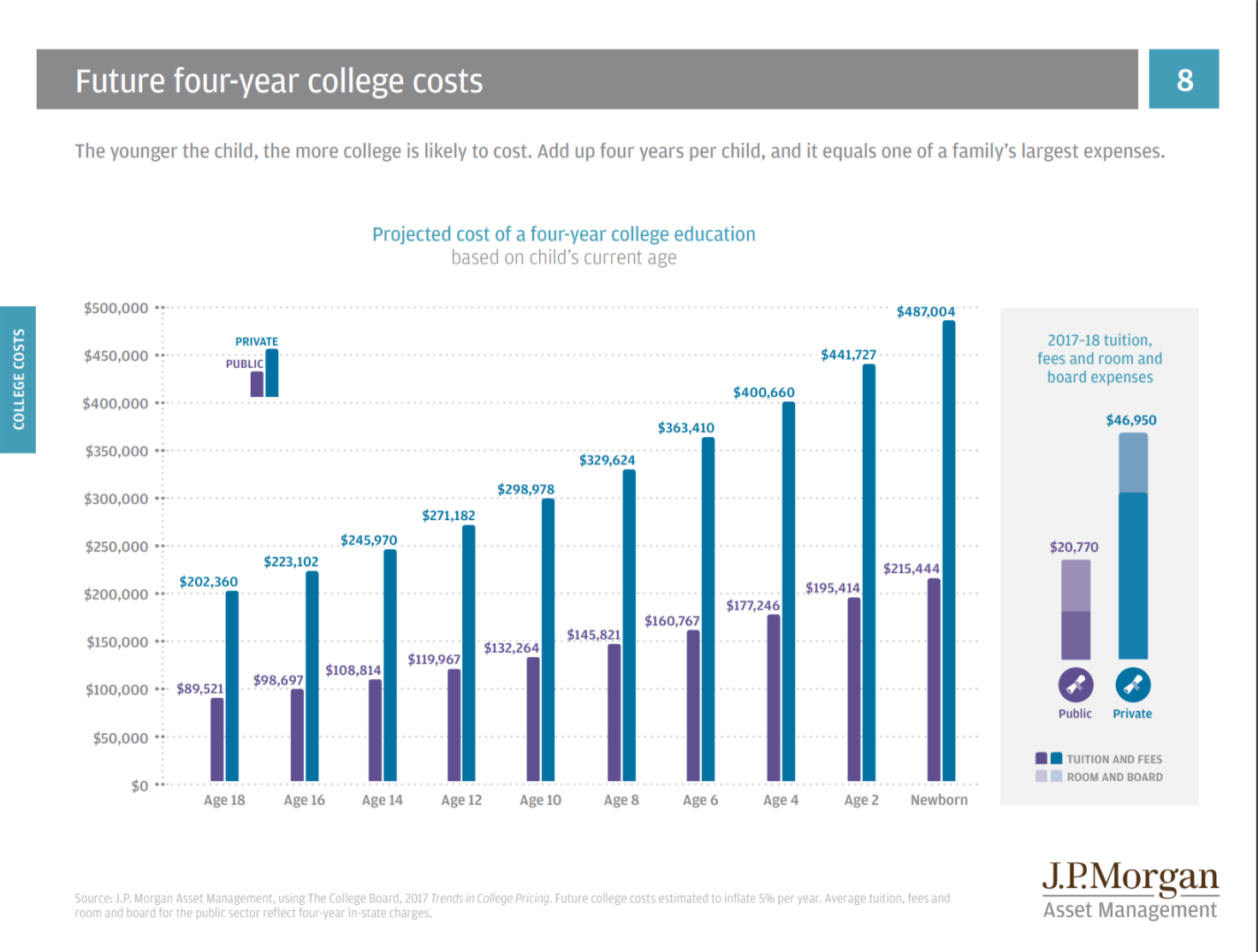

- Vorausbezahlte Studiengebühren: Wie der Name schon sagt, wurden die Kreditgebühren der öffentlichen und privaten Universitäten des Staates im Voraus gekauft, um der Erhöhung der Studiengebühren zu widerstehen.Zum Beispiel ist Xiao Ming zwei Jahre alt, 16 Jahre bevor er zur Universität geht.Wie in der folgenden Abbildung gezeigt, beträgt die öffentliche Studiengebühr zum Zeitpunkt seines Studiums für vier Jahre fast 20 und die private Studiengebühr fast 45.Xiao Mings Eltern, Großeltern und Großeltern halfen ihm 16 Jahre später, Credits von einer qualifizierten Universität im Bundesstaat zu kaufen, und zwar auf Kosten von Credits im Alter von zwei Jahren.

Dieses Geld wird von der Landesregierung verwaltet und in Investmentfonds oder Anleihen in Landesregierungen investiert.Die Einschränkung dieses Plans besteht darin, dass die vorab hinterlegte Studiengebühr abgezinst wird, wenn Xiao Ming in Zukunft in eine außerstaatliche Schule oder eine Schule aufgenommen wird, die nicht in den Partnerhochschulen des Plans enthalten ist.

Datenblatt zur Prognose der Studiengebühren der JP Morgan University

Datenblatt zur Prognose der Studiengebühren der JP Morgan University

- Sparplan: Die zweite Art von Plan entspricht einer Roth IRA für die Hochschulbildung.Die in den Sparplan eingebrachten Mittel werden von der Landesregierung in ausgewiesene Investmentfonds und Anleihen investiert. Streng genommen dürfen Einzelpersonen nicht investieren und können nur den Anteil der Investitionen in den Plan wählen.

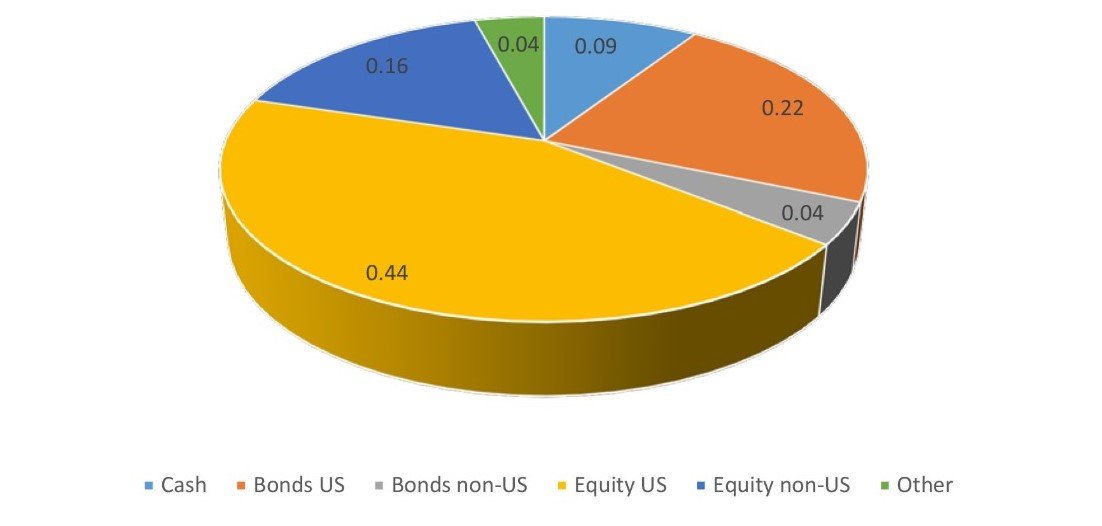

Nach Angaben des Finanzdienstleistungsunternehmens Morningstar ist das bestehende529 PlanUnter diesen liegen die ausgewählten Anlageportfolios unter jedem Konto zwischen 5 und 345, und das durchschnittliche Anlageportfolio für jedes Konto liegt bei etwa 20.Mehr als 60% der Investitionen werden an der Börse getätigt.Es gibt auch eine kleine Menge an Anleihen und Bargeld.

Wie wähle und kaufe ich einen 529-Plan?

529 PlanEs kann direkt von der Landesregierung oder von einer Bank oder einem Finanzplaner gekauft werden.

In Bezug auf Gebühren aufgrund529 PlanMit einer Vielzahl von Vertriebskanälen und einer großen Auswahl an Anlageportfolios gibt es keinen einheitlichen Standard.

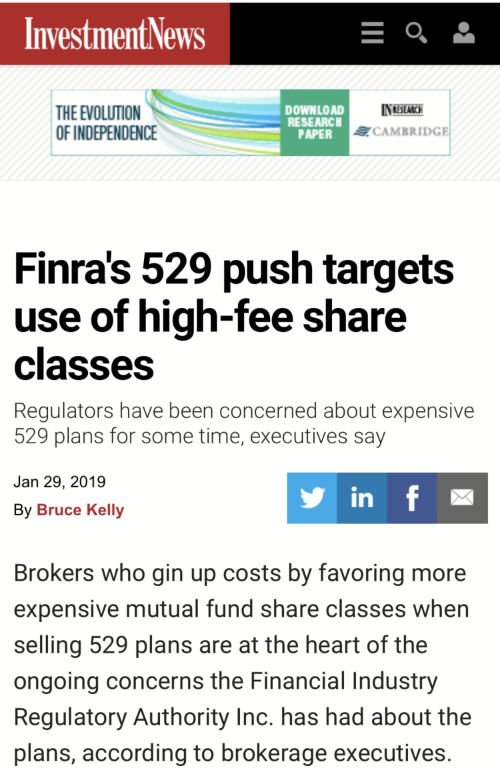

Für den Direktkaufplan machen verschiedene Servicegebühren und -kosten zwischen 0.13% und 1.05% des Gesamtbetrags aus, und die Kontoeröffnungsgebühren von Drittinstituten machen zwischen 0.58% und 1.88% des Gesamtbetrags aus. Unterschiedliche Plangebühren unterschiedliche Gebühren.In diesem Jahr hat die US-amerikanische Finanzaufsichtsbehörde (FINRA) die Nachrichten bereits über große Medien veröffentlicht und begonnen, große Agenturunternehmen zu kritisieren.529 PlanStärkung der Gebührenüberwachung.

2019 zur Stärkung529 PlanRegulierungsnachrichten

Kontingentlimit: Jedes Jahr einlegen529 Sparplan für StudiengebührenChina Money hat ein "vernünftiges Online".Dies sind normalerweise die geschätzten Kosten für zukünftige Studiengebühren, wobei die Studiengebühren der teuersten privaten Universität in den Vereinigten Staaten der Höchstbetrag sind.

Besteuerung: in eine setzen529 PlanDas Geld ist Bargeld nach Steuern.Wenn das erhöhte Einkommen für Studiengebühren, Lebenshaltungskosten und Schulbuchgebühren verwendet wird, erhält es steuerfreie Zugeständnisse.

Nutznießer: Der Spender muss nicht die Familie des Begünstigten sein, jeder kann Geld anlegen.Das Konto wird von einem Erwachsenen verwaltet, und der Begünstigte ist normalerweise die Person, die die Studiengebühren ausgibt.Es kann jedes Jahr geändert werden.

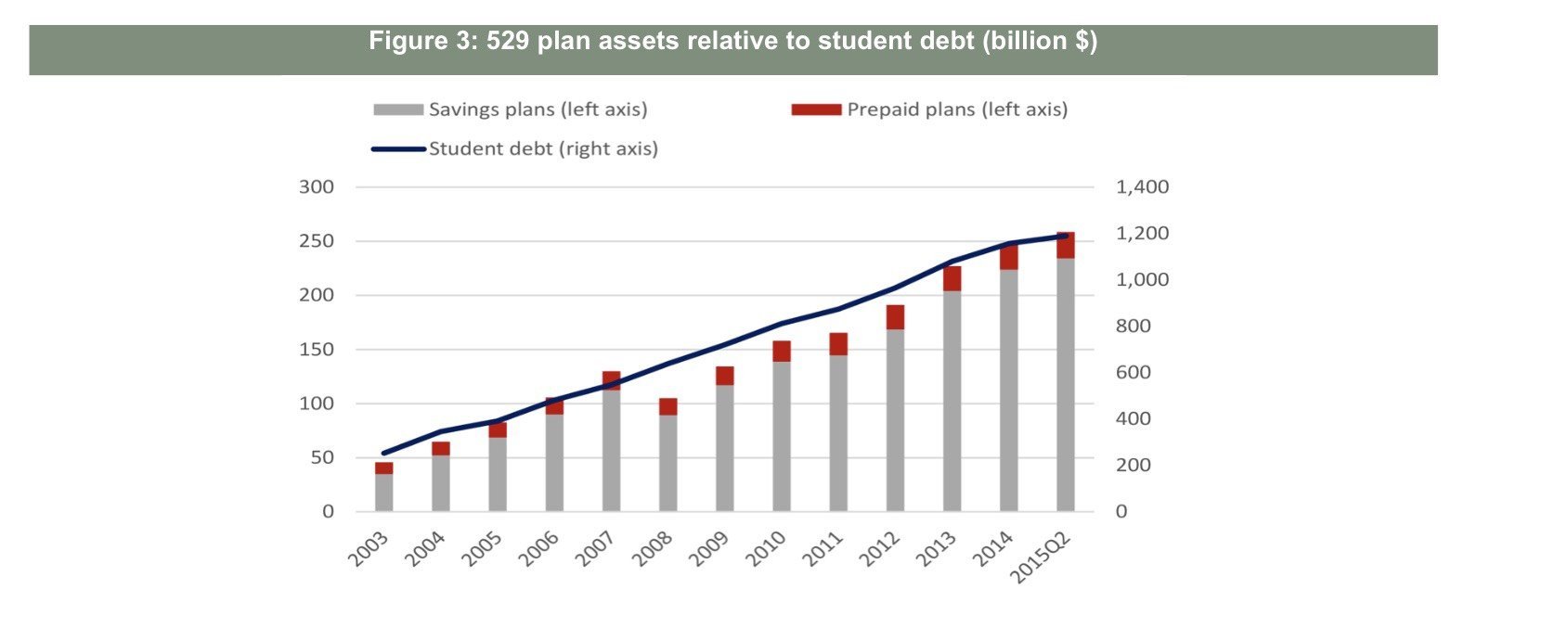

Quelle: Für Studentendarlehen das Federal Credit Bank / Equifax der Federal Reserve Bank von New York. Für Spar- und Prepaid-Pläne Morningstar

Quelle: Für Studentendarlehen das Federal Credit Bank / Equifax der Federal Reserve Bank von New York. Für Spar- und Prepaid-Pläne Morningstar

Im obigen Bild sehen wir grundsätzlich, dass der Bildungsfondsplan und die Erhöhung der Studentendarlehen mit Ausnahme von 2008 im Wesentlichen im gleichen Verhältnis stehen. Die Turbulenzen an den Aktienmärkten und die Finanzkrise im Jahr 2008 führten zu529 PlanMit dem Rückgang der in Anleihen und Investmentfonds in China investierten Mittel sind auch die Bildungsersparnisse zurückgegangen.Wenn das Kind in diesem Jahr aufs College geht und die Familie nicht mehr Geld ausgeben kann, muss es möglicherweise einige Studentendarlehen mit sich führen.

6. Cash Value Life Insurance Education Fund-Programm

Lebensversicherungen mit Barwert kamen um die 40er Jahre auf den Markt.Später erschienen aufgrund der Entwicklung und Entwicklung des Marktes verschiedene Arten von Produkten.Welches nach 1997 erschienIndex UniversalversicherungMit seiner Flexibilität bei Ein- und Auszahlungen, Garantiefunktionen und Steuerbefreiungen für Einkommen wurde IUL schrittweise auf die Planung von Bildungsfonds für Kinder angewendet.

Zunächst möchte ich die wichtigste Funktion der Lebensversicherung hervorheben, und die ursprüngliche Absicht jedes Versicherten ist es, die Familie und den Liebhaber zu schützen.Die gewerbliche Versicherung trägt die Last der staatlichen medizinischen Versorgung und der Renten und bietet dementsprechend steuerfreies Einkommen und hoch verschuldete "Renditen" für Versicherungsnehmer und Begünstigte.

In den USA gibt es mehr als 800 Versicherungsunternehmen. Jedes Unternehmen hat unterschiedliche Produkte und unterschiedliche Anlagestrategien. Es ist uns unmöglich, diese in diesem Artikel einzeln zu vergleichen.Am Beispiel von Indexprodukten wird es normalerweise strategische Entscheidungen für S & P 500 geben, die nicht direkt am Markt teilnehmen.Wenn der Markt gut ist, wird das Umsatzwachstum begrenzt (etwa 10% bis 12%), und wenn der Markt rückläufig ist, wird das Endergebnis auf 0% festgelegt.

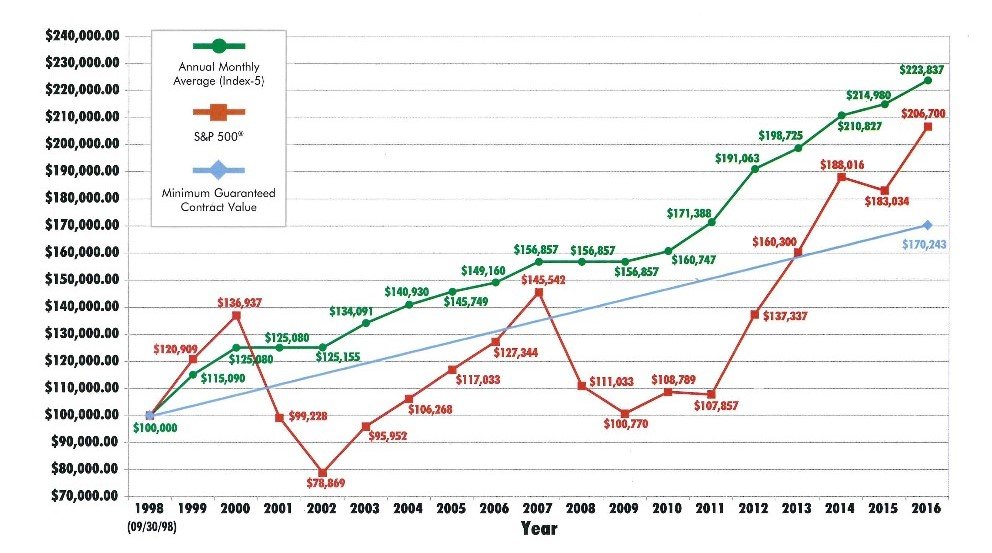

Vergleich des Trends der Kapitalanlageerträge und der politischen Erträge am Beispiel der Einzahlung von 1998 USD im Jahr 100,000

Unterschiedliche Altersgruppen haben unterschiedliche Methoden zur Gestaltung von Richtlinien. Nehmen Sie als Beispiel einen 3-jährigen Jungen:

- Ein Unternehmen versichert eine Police über 100 Million ab dem 3. Lebensjahr und zahlt 8000 Jahre lang 15 USD pro Jahr ein.

- Wenn 18-21-Jährige zur Schule gehen, können Sie jedes Jahr 4 US-Dollar als Bildungszuschlag ausgeben.

- Dieses Geld hat keinen Einfluss auf die Bewerbung um ein Stipendium.

- Im Alter von 30 Jahren können Sie 7.5 USD als Anzahlung verwenden, um ein Haus zu kaufen oder ein Unternehmen zu gründen.

- Ab dem 65. Lebensjahr kann er bis zu seinem 15. Lebensjahr jedes Jahr mehr als 90 US-Dollar an steuerfreien Altersrenten ausgeben.

- Unterschiedliche Familien haben unterschiedliche Budgets und das Alter der Kinder, sodass sie individuell angepasst werden können.

Kontingentlimit: Die Obergrenze der Einzahlung pro Jahr für jede Police wird vom IRS National Taxation Bureau festgelegt, die je nach Alter des Versicherungsnehmers und Nennwert der Police variiert.Die Grundregel lautet: Je höher der Versicherungsbetrag, desto höher der Betrag und je älter das Alter, desto höher der Betrag.

Besteuerung: Das in die Police eingezahlte Geld ist Bargeld nach Steuern, und der Barwert der Police wird vorausgesetzt, dass er den vom IRS für jede Police vorgeschriebenen Höchstbetrag nicht überschreitet.

Nutznießer: Bevor das Kind das Erwachsenenalter erreicht, ist der Elternteil Versicherungsnehmer und kann nach dem Erwachsenenalter auf das Kind übertragen werden.Die Versicherung eines einzigen Lebens bietet Schutz und Barwertakkumulation, und die Todesfälle werden zum Zeitpunkt des Todes an zukünftige Generationen weitergegeben.

Funktionsvergleich von 529-Plan und Lebensversicherungs-Bildungsfondsplan

| ESA / 529-Plan | Finanzierungsplan für Lebensversicherungserziehung | |

| zollfrei | ☑️ | ☑️ |

| Mehrwerteinkommen | ☑️ | ☑️ |

| Garantiert | ❌ | ☑️ |

| Impact Award / Stipendienantrag | Einfluss | Betrifft nicht |

| Hartnäckig | ❌ | ☑️ |

| Verwenden Sie Einschränkungen | 有 | Keine |

| Schwerer Schutz vor Krankheiten / Verletzungen | ❌ | ☑️ |

| Todesschutz | ❌ | ☑️ |

Zusammenfassung

Aus dem Depotkonto, dem Coverdell-Sparkonto / ESAS, den Bildungsanleihen und den im vorherigen Artikel eingeführten BildungssparenVertrauenVier Möglichkeiten zur Analyse dieses Artikels529 Plan Die Verwendung des Barwerts der Lebensversicherung als Bildungsplan ist auf dem US-Markt eine relativ ausgereifte Lösung.Wenn Sie den Bildungsfonds Ihrer Kinder entsprechend der finanziellen Situation Ihrer Familie planen müssen, suchen Sie bitte einen professionellen Makler, um den Entwurfsplan zu verstehen.

Literatur-Empfehlungen:

01 Wo ist die Studiengebühr hinterlegt? Vergleich der Vor- und Nachteile von 529 Plänen und Lebensversicherungen

02 Im Jahr 2018 sind die Studiengebühren in die Höhe geschossen. Wie ist der Bildungsfonds für Kinderuniversitäten zu planen?

03 Liste der Pläne des Kindererziehungsfonds (XNUMX): Wie vermeide ich "Dinosauriergruben"?