在TheLifeTank©️的」財富傳承「學院裡,我們分享了「0成本?如何將銀行儲蓄賬戶的現金留給家人子女」的方式,並進一步指出了,日常生活中的銀行儲蓄賬戶,實際上是一個信託賬戶。

對於跨國高凈值家庭和企業來說,除了將資金存入到銀行這家金融機構外,多了一個門檻更高的選擇:將資金存入到保險公司,開設保險儲蓄+信託賬戶,即Insurance Saving Trust。

Insurance Saving Trust 是什麼?

Insurance Saving Trust,縮寫為IST,中文稱為“保險儲蓄信託賬戶」,簡稱為「保險儲蓄賬戶」。

保險儲蓄賬戶是我們在保險公司開設的一個儲蓄賬戶,使用信託的架構管理,因此,IST保險儲蓄賬戶兼具信託的優點(如全權控制,掌控靈活,隱私保密等),同時又對財富進行了保險。

IST保險儲蓄賬戶如何運作?

設立IST保險儲蓄信託賬戶後,投保人(機構)將資金存入賬戶中。保險公司保證資金本金安全,並對資金統一管理,並在年度財報季公佈年度分紅。

投保人儲蓄賬戶賺取保險公司的分紅,每年不會有虧損的情況,從而實現資產穩健增值的目標。

(>>>相關閱讀:深度|人壽保險公司都做了哪些投資理財?我們的保費去哪了?)

IST保險儲蓄信託賬戶的優點和缺點

從保險一側來看

IST保險儲蓄信託賬戶的最大優點是,沒有其他人壽保險裡包含的各項槓桿功能,因此成本費用顯著降低,並保證了本金金額安全。

IST保險儲蓄信託賬戶的優點,從另一面看來也正是它的缺點:這是一個儲蓄賬戶,不提供高倍的理賠槓桿。當投保人過世後,子女家屬只能領取賬戶餘額。

IST保險儲蓄信託賬戶的優點,從另一面看來也正是它的缺點:這是一個儲蓄賬戶,不提供高倍的理賠槓桿。當投保人過世後,子女家屬只能領取賬戶餘額。

(>>>推薦閱讀:什麼是保險槓桿?如何正確購買保險的槓桿?)

從信託角度來看

一、安全穩健

保障財富免受政局不穩影響, 提供一個安全的環境守護個人財富,同時保證其資本安全。

二、全權控制

無論是投資管理,或是將資產分配給家庭成員的方式,都在投保人的全權掌控之中。將所有重資產轉化為輕資產,整合於同一信託賬戶之下,以便於管控、轉移和傳承。

三、資產保密

利用特定信託賬戶,建立一個合適的架構,可以確保各方身分保密。不過,在有限情況下,仍有可能需要向相關機構揭露。

IST保險儲蓄賬戶/ 銀行儲蓄賬戶的對比

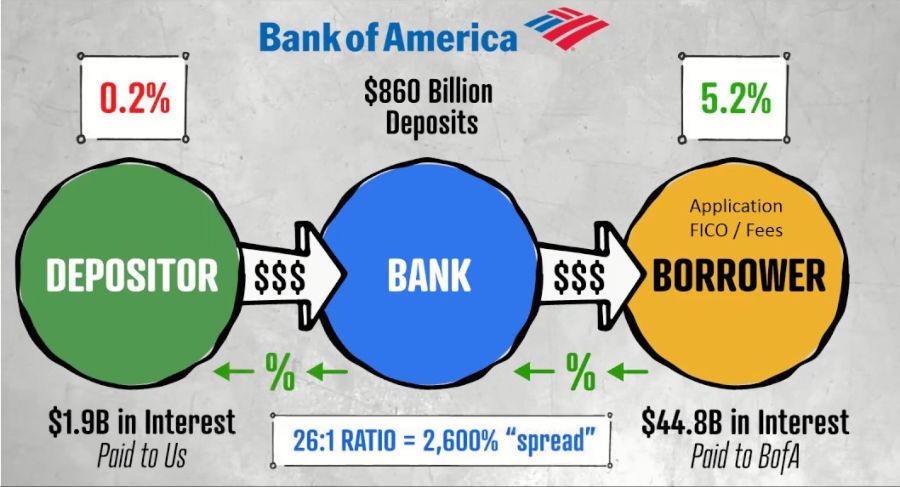

現實中,人們對銀行最大的詬病是,當我們把錢存入銀行賬戶後,銀行只給予較低的活期利息或定存利息(如下圖,「銀行如何賺錢©️Russ Morgan」)。而銀行使用我們的資金,在其他領域進行放貸,以高利息賺取高額的利差——想想您的商業借貸利率,或房貸利率。

©️BankRate 10/07 銀行活期存款利率點擊查看Youtube視頻說明

銀行並不給我們分享這筆收入。作為儲戶,我們無法享受我們這筆存款帶來的巨大收益。

和銀行不同,由於保險分紅法的存在,保險公司必須將年度經營利潤的絕大部份(通常70%~90%),並返還給IST保險儲蓄賬戶持有人。

簡單的總結對比,銀行用公眾的儲蓄去賺取收益,絕大部分利潤和儲戶無關。保險公司用公眾的儲蓄去賺取收益,並將利潤回饋給IST投保人。

IST保險儲蓄信託賬戶/ 儲蓄分紅保險的對比

IST保險信託儲蓄賬戶類似於儲蓄分紅保險,對本金提供了「保證」,同時簡化了儲蓄分紅保險的槓桿理賠部分。

在砍掉這部分成本後,IST保險儲蓄賬戶完全實現了,真正意義上的「儲蓄+分紅」,是對「儲蓄+分紅」更極致的選擇。

保險儲蓄信託賬戶的最終評價

IST保險儲蓄信託賬戶是一款「穩健防守型」的美元資產儲蓄賬戶。根據過去近30年的歷史分紅數據,年收益率在0%-12.4%之間浮動。

這類信託+保險結構的儲蓄賬戶,適合想要100%完全掌控資產,重視隱私和靈活的資產流動性,但又不滿足於銀行利率的跨國家庭或企業開設。

對於那些尋求保障,追求理賠金槓桿的家庭,IST保險儲蓄賬戶可能並不適合;但如果是「極端保守」的財富守護心態,完全不希望本金有任何損失,同時又追求資金的穩健增值,那麼IST保險儲蓄信託賬戶是一個值得認真考慮的產品選項。 (全文完)

(相關閱讀:評測|賣房套現後的2種終身現金流收入方案對比 )

(相關閱讀:評測|不虧就是贏?美元「固定利息理財賬戶」保險產品Top3及收益率排行榜)