美國人壽保險指南網編者註:在美國,孩子上大學的學費問題,是許多家庭會面臨的財務難題。面對市面上花樣百出的教育儲蓄的產品,該把供孩子上大學的錢存在哪兒呢?許多家長和財務顧問偏愛529教育儲蓄計劃,因其提供稅收優惠條件。而且在申請助學金,計算家庭資產時,存在529賬戶上的錢,比之銀行支票或儲蓄賬戶的錢,在計算比重上相對次要;但是,如果存太多,因為529教育儲蓄計劃會作為家庭資產納入計算,還是會影響孩子申請助學金的機會。今天我們就詳細說明以下這兩種方案的對比。

529教育儲蓄計劃 vs 現金值人壽保險

有些家長因而開始探索別的儲蓄方案,使用具有現金價值(cash value)的終身人壽保險,來為孩子進行教育儲蓄的保單設計方案,便進入他們的視野。

首先,跟定期壽險不一樣,終身人壽保險保單配置有可以隨時間累積現金的延稅儲蓄帳戶;

其次,在提領用途上,這類壽險險種不像529教育儲蓄計劃那樣,只限用於教育金,顯得比較多用途;

最後,我們在人壽保險公司開設的保單賬戶,裡面的錢,不會被算入聯邦助學金計算公式。換句話說,人壽保險現金值帳戶裡的錢,可以不算在學生家庭的財務能力之內,從而提高子女獲得助學金的機會。

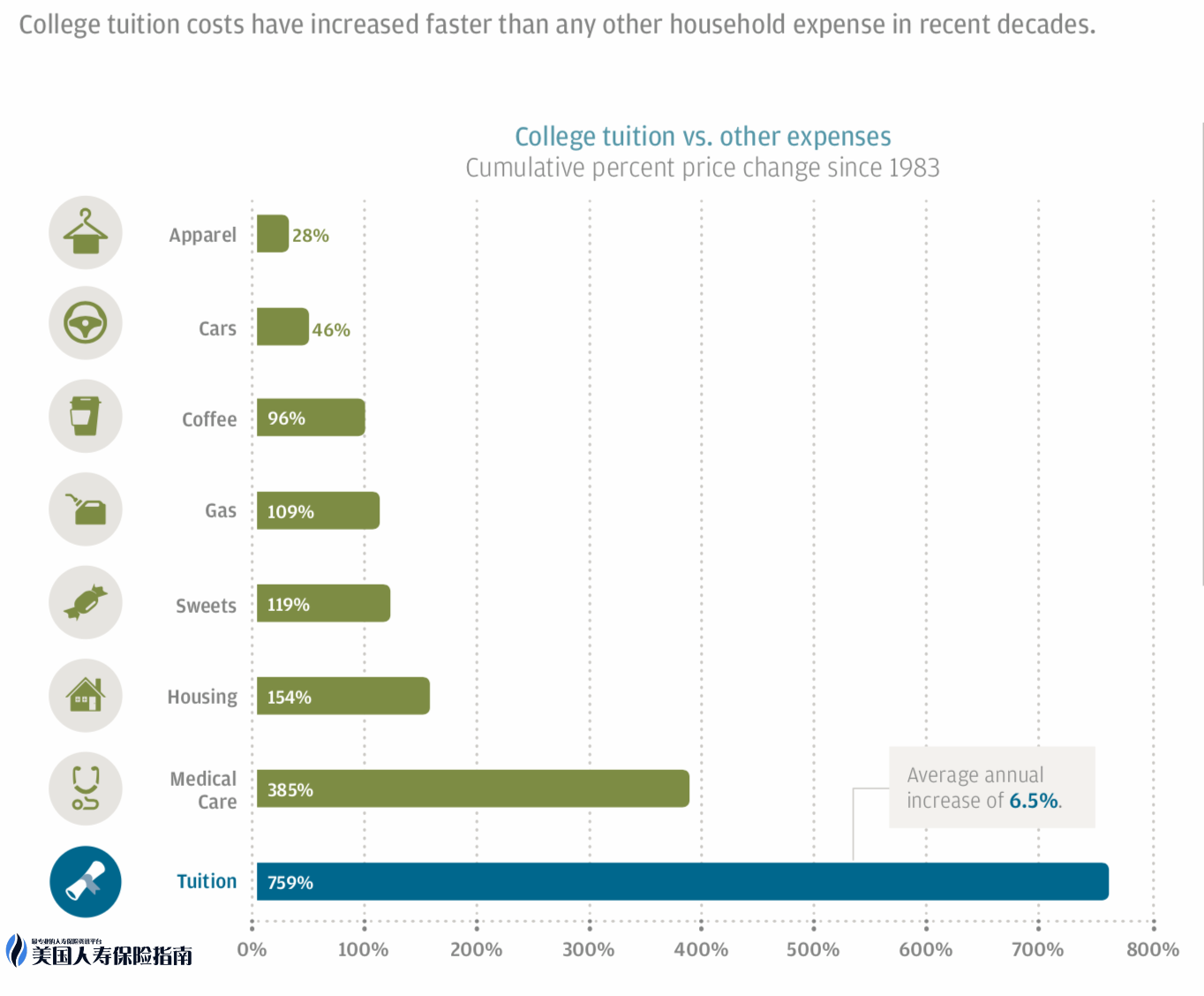

摩根大通銀行對自1983年到至今所有的生活開支和四年制大學學費增長的歷史記錄顯示,大學學費平均每年增長6.5%,且總增長百分比超過其它任何生活開支。

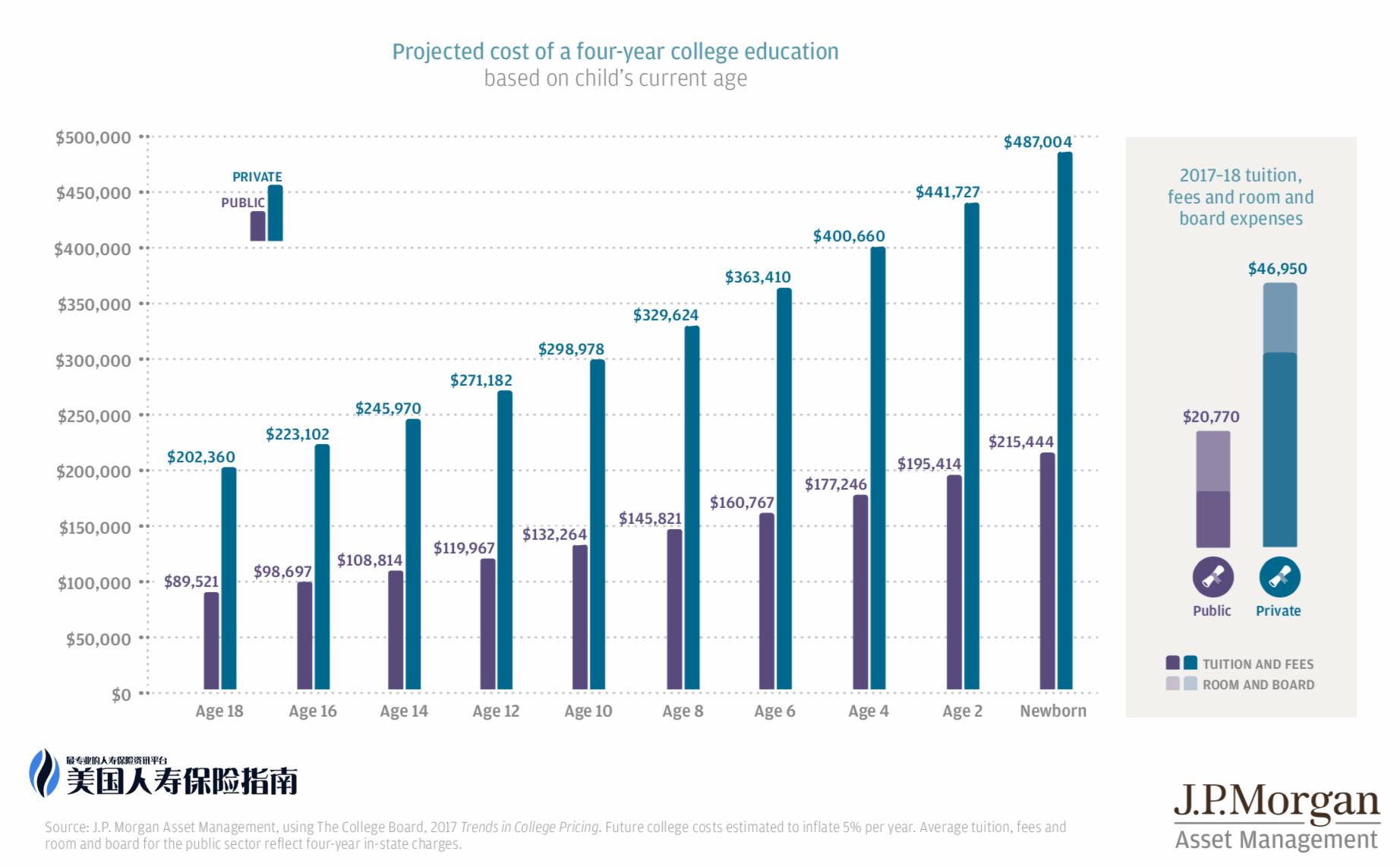

在同一份報告中,摩根大通的數據顯示,2017-18年學年度私立大學的年平均花銷為$46950,公立大學的年平均花銷為$20770。而對於今年才出生的新生兒,18年後私立大學的年平均學費會漲到$121751, 而公立大學也會增加到$53861一年。這將會成為很多家庭最大的家庭支出。

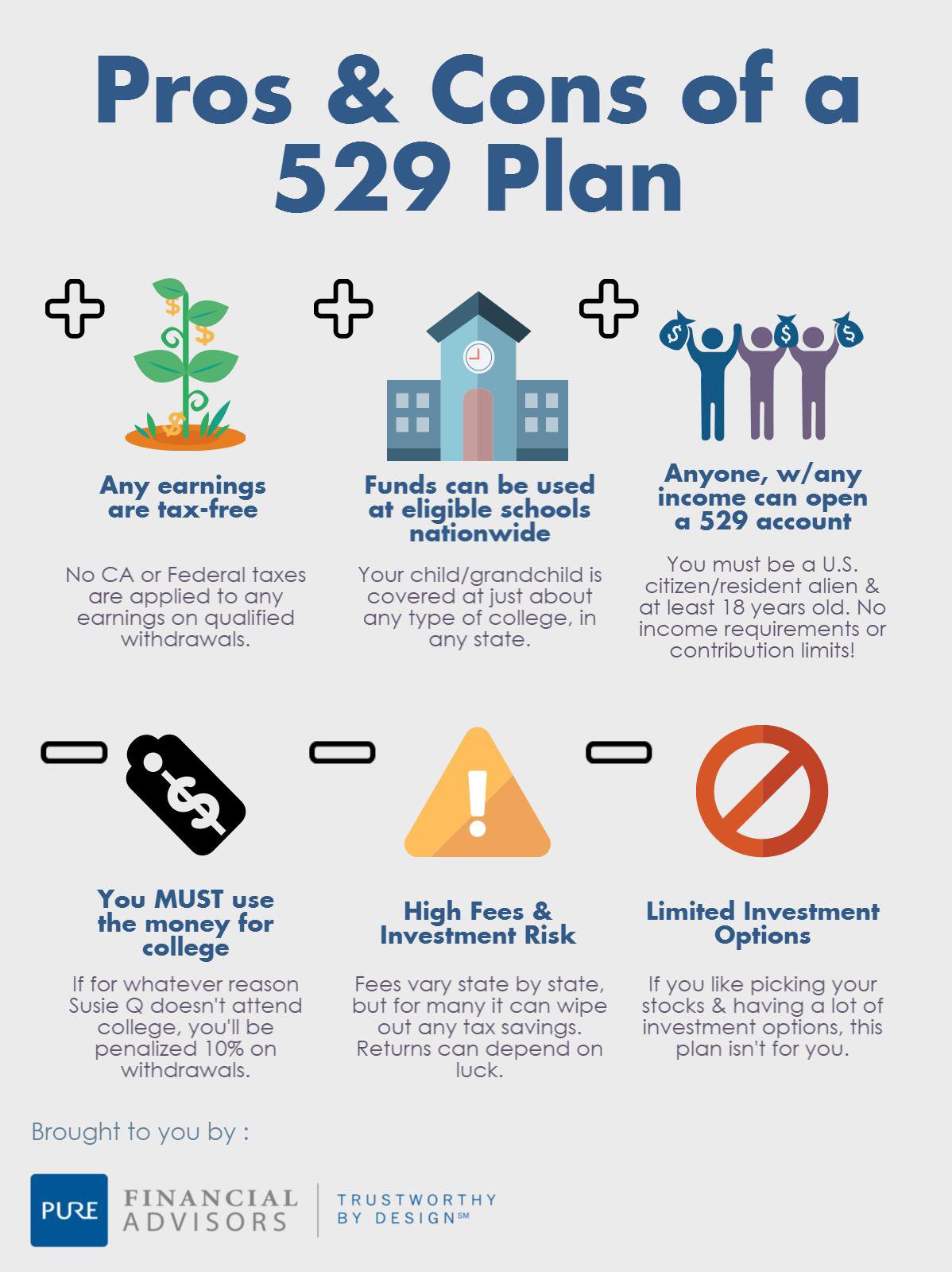

但關於選擇529教育儲蓄計劃還是終身人壽保險,一直存在爭議。兩者在以下四方面也各有長短。

01靈活性

根據國稅局規定,529大學儲蓄計劃中的錢只可用於「合格的教育費用」,包括在一所經認可的(accredited)美國大學讀書所需要支付的學雜費、書本費、住宿費。

如果你的孩子選擇不上大學,留學海外,上一所不經認可的學校,或者得到全額獎學金,你要么轉換529教育儲蓄計劃的受益人,要么交了收入稅後,把錢提出來作為它用——可能也需要把歷年得到的州稅減免額還回去,並且按收入部分支付10%的罰金。一些529教育儲蓄計劃可能允許受益人-通常是收入稅階較低的學生把錢提出來。但不管交稅怎麼低,終身人壽保險保單持有人則不需要付這個稅。

「但人壽保險的優勢是,不會去管你怎麼去使用計劃裡的現金的。」內華達州大學財務規劃顧問Jim Van Meter表示,用人壽保單現金值帳戶裡的錢交大學費用、住房首付也好,或者做生意用也好,做退休金也好,可以按照自己的意願靈活使用。

2 風險性

跟529教育儲蓄計劃比起來,如果你還年輕,終身人壽保險往往更能抗過市場波動,保證投資回報。

在保單生效的頭兩年,回報率通常最低,因為保險公司要拿回保險成本。但過了十年或更久,投保人可能可以獲得4%~8%的回報率。只不過,如果保險計劃保證有回報,也往往會規定回報上限。如果購買的是投資型萬能壽險(VUL)產品,投資者可把現金儲蓄投資到自選的共同基金子賬戶, 市場表現好,回報就高。當然,短期內行情大跌的話,儲蓄賬戶餘額會縮水不少。

跟529教育儲蓄計劃不同處在於,有些壽險採用分級回報設計,投資越多,回報率越高。德州大學規劃專員Jim Kuhner建議,購買死亡理賠金較低、相應現金價值較高的終身壽險計劃,然後「存足政府允許的最高存款額度。」

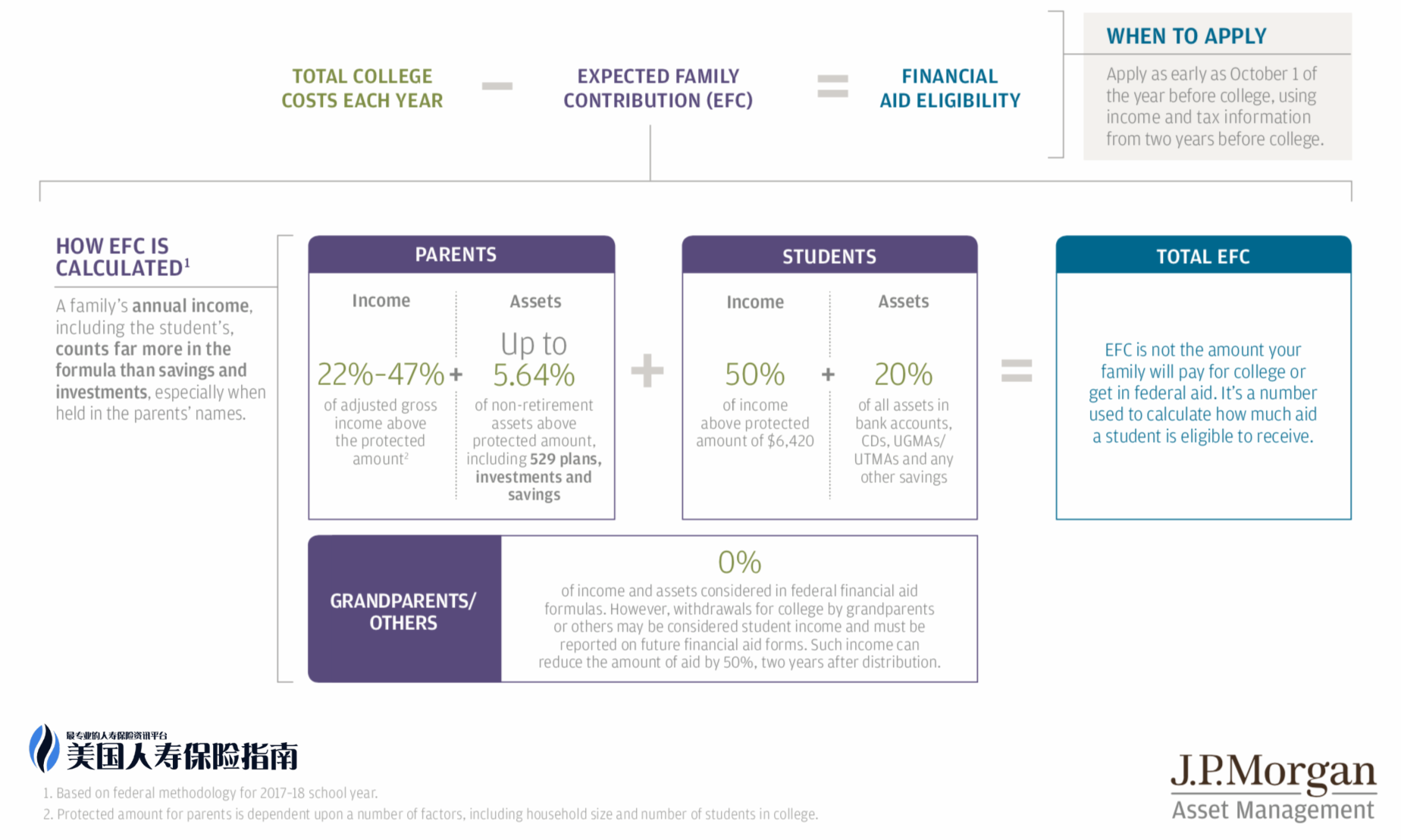

03 助學金

選用有現金價值的終身人壽保險的一大好處是,存在保險帳戶裡的錢,不會減少學生所能獲得的助學金金額,因為具備現金值的終身人壽保單裡的錢,是不需要計入聯邦助學金計算公式的。而529大學儲蓄帳戶裡的錢,每一元錢,可令助學金最多減少5.6美分。

摩根大通銀行報告中決定助學金多少的計算公式

有的家長會從終身人壽保險保單裡借錢(詳細了解)給孩子交學費,享用本金免稅的好處。 「不過,從人壽保險保單裡借錢要注意的是,只要不還回去,死亡理賠金的金額會相應減少。因為保費扣除交給死亡理賠金的部分,除了成本費,餘額進入現金儲蓄帳戶。兩者此消彼長。」 Jim Van Meter提醒。只要提前做好規劃,給足夠的時間讓現金值增長,18歲的時候,可以拿出免稅的現金值金額,作為大學學費的補充甚至完全覆蓋。

04 成本

根據晨星(Morningstar)數據,529教育儲蓄計劃的管理成本和顧問費,通常在0.25%至1.85%之間,尤其是繞開財務顧問的直購型計劃,一般不會超過1%。而現金型人壽保險的各種費用加起來,1%或更高是不稀奇的。

只要用於教育費用的目的,提領529教育儲蓄賬戶的錢,不會被徵收資本所得稅。此外,人壽保險享有不到許多529教育儲蓄計劃可享有的州收入稅減免。然而,不是每個州都提供529教育儲蓄計劃收入稅減免,就算提供,也大多隻給購買本州計畫的人。

言而總之,而529教育儲蓄計劃因其簡單明了,成本相對更低,對部分家庭來說是不錯的選擇。如果您規劃得早、且特別希望規避風險,終身人壽保險,是你給孩子存大學教育金非常可行的一個方案。

在實際使用人壽保險,來完成子女教育基金規劃的方案設計過程中,我們可以透過選擇資產管理能力更強的人壽保險公司,還有現金值成長潛力更優的人壽保險產品,配合家長的退休收入需求,來更好的達成家庭財務規劃的目標。

(>>>推薦閱讀:評測|子女「教育保險」和父母「退休保險」2合1規劃有什麼優點? (圖))

(>>>推薦閱讀:在美國孩子和新生兒寶寶可以買人壽保險嗎?買什麼保險好?孩子購買人壽保險的優點和缺點又是什麼?)