Amerikanen die bijna met pensioen gaan (leeftijd 55-64) hebben een gemiddeld vermogen van minder dan $ 17.Na pensionering is er geen vast inkomen en met het stijgen van de leeftijd beginnen fysieke functies in verschillende mate te verschijnen.oude leeftijdwerd een heel reëel probleem.hoe je dat doetpensioen planningHet is iets waar we rekening mee moeten houden nu we nog steeds in staat zijn om inkomen te verdienen en rijkdom te vergaren.In dit artikel wordt eerst gesproken overInkomen na pensionering in de VSvan een aantal vaste bronnen.

1. Sociale zekerheid Inkomsten van de overheid

De pensioenleeftijd in de Verenigde Staten varieert van 62 jaar voor vervroegd pensioen tot 66 jaar voor normaal pensioen en 70 jaar voor laat pensioen.Als u XNUMX jaar belastingaangiften in de Verenigde Staten hebt verzameld (met tussenpozen), komt u in aanmerking voor overheidsbetalingen na pensioneringSociaal zekerheidsfonds.Het bedrag aan socialezekerheidsuitkeringen varieert van $ 845 per maand tot $ 2640 per maand, afhankelijk van uw jaarlijkse belastingaangifte (dit bedrag zal met ongeveer 3% per jaar toenemen op basis van de statistische inflatie).Op dit moment zijn de socialezekerheidsuitkeringen in de Verenigde Staten in een staat van rondkomen, en kunnen ze op elk moment worden geconfronteerdGevaar om niet te kunnen betalen.

VUT-leeftijd vanaf 62 jaarpensioen, zal de maandelijkse betaling 75% van het normale pensioen bedragen.Als u ervoor kiest om later op 70-jarige leeftijd met pensioen te gaan en sociale uitkeringen te ontvangen, kunt u elke maand 132% van de normale pensioenleeftijd ontvangen.

2. Een andere bron van inkomsten is het bedrijf.Het bedrijf voorziet bedrijfsleiders en voltijdse werknemers van bedrijfspensioenrekeningen (Define Contribution Plan zoals 401k en Define Benefit Plan zoals Pension)

Er zijn drie belangrijke voordelen van een eigen pensioenrekening:

a. 公司每年提供年收入3%-12%的補助或更高。公司每年會補助給公司管理者和員工年收入的3%-12%的補助。比如,員工每年收入在5萬美元,公司將每年在員工的退休金賬戶中放入$1,500 到$6,000美元作為員工的退休後的收入來源。

b. Werknemers kunnen er ook voor kiezen een deel van hun inkomen op de pensioenrekening van de onderneming te storten.Dit deel van het ingelegde geld is niet onderworpen aan de personenbelasting voor het jaar, en beleggingswinsten hoeven niet te worden belast.Belastingen worden alleen betaald tegen het tarief na pensionering wanneer u ze ontvangt na pensionering.

c Ook als het bedrijf sluit of van baan verandert, is er geen verlies op de pensioenrekening van het bedrijf.Wanneer u in een juridisch geschil een schadevergoeding moet betalen, wordt het geld niet aan anderen uitgekeerd.Daarom kiezen veel artsen ervoor om 2 jaar na pensionering te starten401kEr zit geld in, want er is een vervolgingstermijn van 2 jaar en er is geen risico dat de patiënt na twee jaar in beroep wordt gegaan voor de medische fout van 2 jaar geleden.

3. De derde bron van inkomsten is een individuele pensioenrekening (IRA, Roth IRA)

ten opzichte van de pensioenrekening van de onderneming.Naast de door de onderneming verstrekte subsidie van 3%-12% geniet de persoonlijke pensioenrekening dezelfde voordelen als de bovenstaande b en c als de door de onderneming verstrekte pensioenrekening.

4. Gebruik levensverzekeringen als een "financiële rekening" met pensioenfuncties

Zoals u waarschijnlijk weet, zijn levensverzekeringsuitkeringen belastingvrij wanneer ze worden geleend voor gebruik.Daarom beschouwen mensen die de voorwaarden hebben om een levensverzekering te kopen, met name de universele verzekering van het indextype met gegarandeerd kapitaal, ook hun eigen verzekeringen met de hoogste kapitaalinjectie (max. fonds) als een belangrijk onderdeel van pensioenplanning.

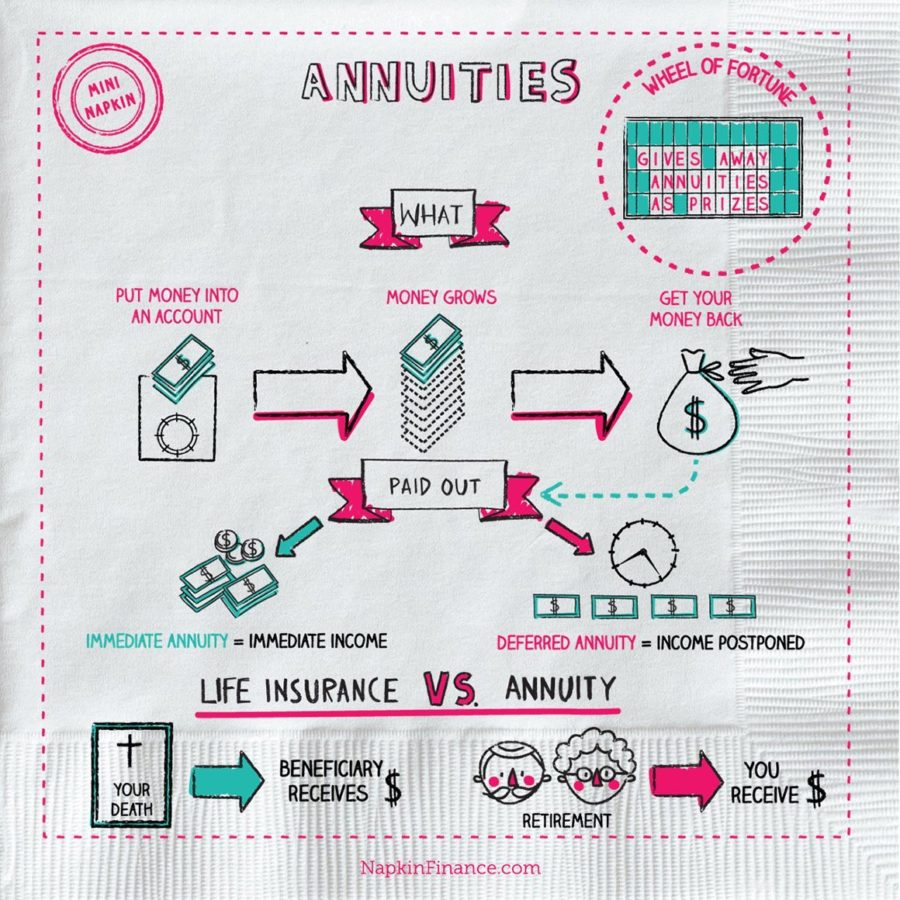

5. De laatste bron van inkomsten na pensionering om te vermelden is een lijfrente

LijfrenteHet is ook een soort verzekering: het is een financieel product gecreëerd door verzekeringsmaatschappijen dat na pensionering een vast inkomen kan genereren om beleggers te beschermen omdat ze te lang hebben geleefd en hun spaargeld niet genoeg is om hun toekomstige leven te bevredigen.Als je het verschil tussen levensverzekeringen en lijfrentes in één zin wilt uitleggen, lost verzekeringen het probleem op van mensen die "te vroeg gaan", terwijl lijfrente het probleem van "te laat gaan" oplost.

Er zijn twee soorten lijfrentes:Directe lijfrente en uitgestelde lijfrente.

Ten eerste is de onmiddellijke lijfrente het jaar waarin u geld op de lijfrenterekening van de verzekeringsmaatschappij stort, en de verzekeringsmaatschappij betaalt u een percentage van het uitbetalingsinkomen van het bedrag dat u elk jaar inlegt op basis van uw leeftijd.Zo is het uitkeringsinkomen voor 60-plussers ongeveer 6% per jaar en voor 70-plussers ongeveer 7% per jaar.

Opnameduur onmiddellijke lijfrente:

Een situatie is om te betalen tot de dood, dat wil zeggen, als uw uitbetalingsinkomen 7% is, en u overleeft 10 jaar na het kopen van het contract, dan krijgt u slechts 70% van de hoofdsom terug.Als u 20 jaar overleeft, dan heb je net 140% van de hoofdsom teruggekregen, en hoe langer je leeft, hoe meer je krijgt.

Een andere situatie is dat in het contract van de verzekeringsmaatschappij duidelijk staat hoeveel jaar u er gebruik van kunt maken.Als u eerder overlijdt, worden de resterende jaren opgenomen door uw echtgenoot of kinderen.Bijvoorbeeld: de vaste periode in het contract is 30 jaar en uw uitkeringsinkomen is 6%.Dan kunt u in 20 jaar in totaal 180% van de hoofdsom krijgen.Als u binnen 30 jaar overlijdt, nemen uw partner of kinderen de resterende jaren mee.Het is meer geschikt voor de combinatie van oude en jonge stellen.

Er is ook een geval waarin de man en vrouw samen kopen (gezamenlijke overleving) totdat zowel man als vrouw overlijden.Bijvoorbeeld, man en vrouw co-assurantie, betaalt 7% van het inkomen, een van de man en vrouw overlijdt na 10 jaar, en de ander overlijdt na 30 jaar, dan kan het gezin in totaal 30% x 7 = 30 krijgen % van de hoofdsom in 210 jaar.Deze extractiemethode is meer geschikt voor de combinatie van oude stellen en jonge vrouwen.

Directe lijfrenten zijn meer geschikt voor oudere mensen (want hoe ouder je bent, hoe hoger het uitkeringsinkomen) of een combinatie van oude stellen en jonge echtgenotes.

Uitgestelde lijfrente houdt in dat u het geld overdraagt aan de verzekeringsmaatschappij. De verzekeringsmaatschappij garandeert dat uw hoofdsom jaarlijks met 5%-7% groeit, maar de verzekeringsmaatschappij bepaalt hoeveel jaar het duurt voordat de klant het geld opneemt van de rekening (meestal 7 tot 10%). 10 jaar.Tot deze periode kan jaarlijks een bepaald percentage (meestal XNUMX%) boetevrij worden opgenomen.

比如:10年前你放了20萬在一個保險公司的年金中,每年成長5%,10年之後你可以從保單中每年提取本金+成長部分總和的5% (每年 $16000 左右)總共20年領完,20年中共領取了 $320,000.

Uitgestelde lijfrenten zijn meer geschikt voor degenen die over 10 jaar met pensioen gaan (52-57 jaar).Maar het is niet geschikt voor mensen die ouder zijn dan 66 jaar.

Er zijn veel dingen waar u op moet letten als het gaat om persoonlijke lijfrentes, waarvan de belangrijkste in volgorde van belangrijkheid zijn opgesomd:

a. 年金的合約長度。合約長度越長,你放進去的錢越難拿出來。舉個列子:合約長度5 年 和合約長度為15年的年金比較。合約長度5年的年金,在合約簽署後的5年就能從年金裡面拿錢了。 15年的合約要等15年後才能從合約里拿錢,如果提早取錢會有很多罰款。所以在選擇年金的時候合約長度一般選擇5到10年之間的合約比較理想,10年以上的合約就需要慎重考慮了。

b Wat is na afloop van het contract het maximale percentage dat jaarlijks uit het contract kan worden ingetrokken.Sommige lijfrentecontracten hebben 4% gemarkeerd op een onopvallende plaats.Bij 4% duurt het 25 jaar voordat uw geld in de lijfrente volledig is uitgekeerd.Als u de tijd om geld op te nemen wilt verkorten, hangt u een bepaalde boete aan.

c) Vaste jaarlijkse groei van de hoofdsom – contractjaarvergoeding = werkelijke groei van de hoofdsom in het contract.Kijk bij het kopen van een lijfrente goed naar het contract van de lijfrente en begrijp de aandachtspunten in bovenstaand abc.

6. Vóór de leeftijd van 65 jaar is er een bedrijf of persoon die verantwoordelijk is voor de werknemers of een eigen ziektekostenverzekering. Na de leeftijd van 65 jaar wordt de verantwoordelijkheid van uw ziektekostenverzekering overgedragen aan de overheid.Na het betalen van een kleine maandelijkse ziektekostenverzekering, ontvangt u medische dekking van een van de beste medische verzekeringssystemen ter wereld.

Het is vermeldenswaard dat wanneer u 65 jaar oud bent, u eraan moet denken om een aanvraag in te dienen bij de overheid.Er zullen boetes komen na tijd, en het zal een levenslange boete zijn.

Een ander punt is dat zelfs met een van de beste dekkingen voor gezondheidszorg ter wereld,In de Amerikaanse ziektekostenverzekering is er slechts een vergoedingsperiode van 90 dagen voor langdurige zorg, en als de langdurige zorg meer dan 90 dagen duurt, moet u alle verplegingskosten zelf betalen.

Er zijn veel levensverzekeringsmaatschappijen op de markt die de optie voor langdurige zorg bieden.Deze optie kan helpen bij het betalen van de kosten van langdurige zorg die na 90 dagen moeten worden betaald.Bij het kopen van dit type verzekering moet u echter kijken waar de betalingsmethode in het contract bij hoort:

1) Betaal eerst zelf voor de langdurige zorg en stuur de rekening vervolgens naar de verzekeringsmaatschappij, en de verzekeringsmaatschappij schrijft uw vooruitbetaalde kosten bij op uw bankrekening, of

2) De verzekeraar stort eerst uw maandelijkse zorgkosten op uw bankrekening.

beide kanten.Over het algemeen is de methode van 2) beter en is er geen mogelijkheid dat de verzekeringsmaatschappij niet of slechts een deel ervan vergoedt.

(>>>Aanbevolen kolom:COVID-401, XNUMXK's, IRA's, sociale zekerheid en de pensioendroom van het Amerikaanse volk)

(Amerikaanse levensverzekeringGids Netwerk Editor)

Klik om andere >>> . te bekijkenHoofdartikel over hoe u met pensioen kunt gaan in de VS