in de vorige "Wat is Verzekerde Index Verzekering?Voor wie is het kopen van een beschermingsindexverzekering geschikt?"Nadat het columnartikel was gepubliceerd, lieten sommige lezers een bericht achter. Voor het eerst leerden ze dat er zoveel verschillende categorieën zijn in indexverzekeringen, en ze riepen ook nieuwe vragen op: voorWhole Life-verzekering, die we vaak spaarverzekering, spaardividendverzekering noemen, is het ook onderverdeeld in veel verschillende categorieën?Kopen we het verkeerde WholeLife-verzekeringsproduct?

Met deze vragenAmerikaanse levensverzekeringsgids©️Gesprek met American Life Insurance Financial Advisor Heather Xiong CFP®️.in de tekst,Heather Xiong CFP®️In een vraag-en-antwoordformaat deelde ze haar ervaringen en meningen.Dit artikel is bewerkt en gepubliceerd door TheLifeTank.com ter referentie van verzekerde gezinnen.

(Hierna wordt "Whole Life" uniform gebruikt in plaats van "spaarverzekering", "spaarverzekering", "deelverzekering" en andere termen)

(Hierna wordt "Whole Life" uniform gebruikt in plaats van "spaarverzekering", "spaarverzekering", "deelverzekering" en andere termen)

Q1: Is Whole Life (spaarverzekering) ook onderverdeeld in financieel beheer en bescherming?

Antwoord: Ja.

Q2: Wat is het verschil tussen de twee Whole Life (spaarverzekeringen)?

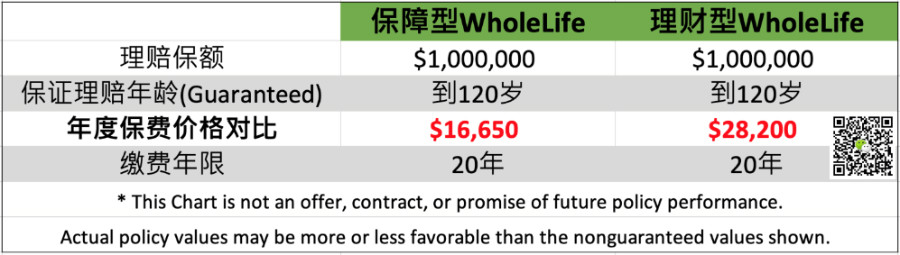

A: Laat me een voorbeeld geven: vandaag wil een gezonde, 40-jarige, niet-rokende man $100 miljoen aan een WholeLife-levensverzekering kopen.Hoeveel kost het?

(Zoals op de afbeelding hierboven) Als u een gegarandeerde WholeLife koopt in de traditionele zin,Het jaarlijkse premiebedrag is ongeveer $ 1;

Als u een vermogensbeheer WholeLife koopt volgens het doel van beleggen en vermogensbeheer,De startpremie voor een jaar is ongeveer $ 3; Verder, als u het als een investering koopt, is de premie theoretisch niet gemaximeerd.

Laten we vergelijken,Hoewel de verzekerde claims allemaal $ 100 miljoen bedragen, variëren de jaarlijkse premies sterk voor verschillende aankoopdoeleinden.Deze gegarandeerde Whole Life-polis heeft een premie van $ 34 opgebouwd; een andere Whole Life-polis,de opgebouwde premie van $ 60;Het verschil tussen de twee premies is bijna 30, wat het voor de hand liggende verschil is.

>>>【Transamerica Lifetime® Whole Life】American Life Insurance Lifetime® Savings Insurance Evaluation|Verzekeringsgids_Gebruikersevaluatie_Consumentenhandleiding

Vraag 3: Waarom kopen mensen dan een spaarverzekering voor vermogensbeheer?

A: Verzekeringsfinanciering is een methode en keuze voor persoonlijke en gezinsfinanciering.

Over het algemeen verwijzen we naar vermogensbeheerspaarverzekeringen als spaardividendverzekering of dividendverzekering.Dit soort beleid,Biedt de mogelijkheid om te "sparen" en "dividend", en wordt al bijna honderd jaar verkocht, met een goede basis van openbaar onderwijs en marktaandeel.

Redelijk ontwerp van spaardividendverzekering is een stabiele manier van sparen en financieel beheer, wat zorgt voor:zoals aanvullend pensioeninkomen, de mogelijkheid dat vermogen wordt doorgegeven aan de volgende generatie.

Q4: Wat is een gegarandeerde spaarverzekering?

A: Gegarandeerde spaarverzekering biedt geen dividend, het is voor pure verzekeringsclaims en het is een gemakkelijk te begrijpen type verzekeringsproduct.

VanAlgemene gegevens over de Amerikaanse verzekeringsmarktBinnen zie je,Meer dan de helft van de WholeLife-polishouders is verzekerd voor financiële problemen van het gezin die verband houden met het einde van hun leven, zoals de afwikkeling van erfenissen en begrafenissen.

Een voordeel van een gegarandeerde spaarverzekering is een veelgebruikte optie voor het oplossen van bezwaarkwesties.Ter vergelijking kan ook worden gezien dat de premies voordeliger zijn dan een spaarverzekering voor vermogensbeheer.

Vraag 5: Welke van deze twee spaarverzekeringen is beter?

A: Er is geen standaard antwoord op deze vraag.

Ik heb gezegd dat de grootste hindernis voor consumenten of investeerders op de grensoverschrijdende verzekeringsmarkt in de VS en zelfs wereldwijd,Na het invoeren van het juiste kanaal, geconfronteerd met het probleem van te veel keuzes;Tussen het pure vermogensbeheertype en het pure beschermingstype zijn er verschillende spaarverzekeringen die de twee functies combineren;

Wat verzekerden moeten vermijden, is dat ze zich onder invloed van verschillende luidruchtige stemmen laten leiden en domineren door "hebzucht" en "angst", en keuzes maken die niet bevorderlijk zijn voor henzelf.

Dergelijke families slagen er niet alleen niet in om het doel van het beschermen van activa en het overdragen van risico's te bereiken, maar voegen in plaats daarvan een laag van onredelijke schuldhefboomwerking toe aan het gezin.

Daarom zal het leren van wat basiskennis van Amerikaanse financiële verzekeringen en het begrijpen van de feitelijke situatie van uw gezin meer bevorderlijk zijn voor communicatie en langdurige relaties met professionals.Je geeft je tijd, en je krijgt er bijbehorende kennis voor terug.De hele ervaring met het aanvragen van verzekeringen zal ook efficiënter en rustiger zijn. (Einde van de volledige tekst)

(>>>Verwante lectuur:Column | 7 verzekeringsgegevens die vaak over het hoofd worden gezien, is het u opgevallen?)

(>>>Verwante lectuur:Column|Veel voorkomende "problemen" en "misverstanden" bij het plannen van pensioeninkomen met levensverzekeringen)

(>>>Verwante lectuur:Column | Amerikaanse "ziektekostenverzekering" en "levensverzekering" zijn niet hetzelfde!Leer je de juiste verzekering te identificeren en te kiezen)