"Je krijgt wat je krijgt voor elke cent", wat oorspronkelijk een onverwoestbare waarheid was in de commerciële samenleving, maar bij aankoopoverlijdensrisicoverzekeringIn deze kwestie hebben de "buitensporige marketing" en "exquise" keuzes in de Amerikaanse samenleving veel consumenten in verwarring gebracht tot het punt waarop ze beginnen te twijfelen aan het leven.

Vandaag zal ik delen,Waarom is er zoveel prijsverschil bij het kopen van een overlijdensrisicoverzekering voor hetzelfde?Wat is de echte reden achter deze prijskloof en de marketing die daarmee gepaard gaat?En hoe u levensverzekeringsproducten kunt vermijden.

Begin de tekst met een voorbeeld

Wij zijn een community member agencyZoemend leven Voorbeelden van gegevens uit het online offertesysteem van .

Wij zijn een community member agencyZoemend leven Voorbeelden van gegevens uit het online offertesysteem van .

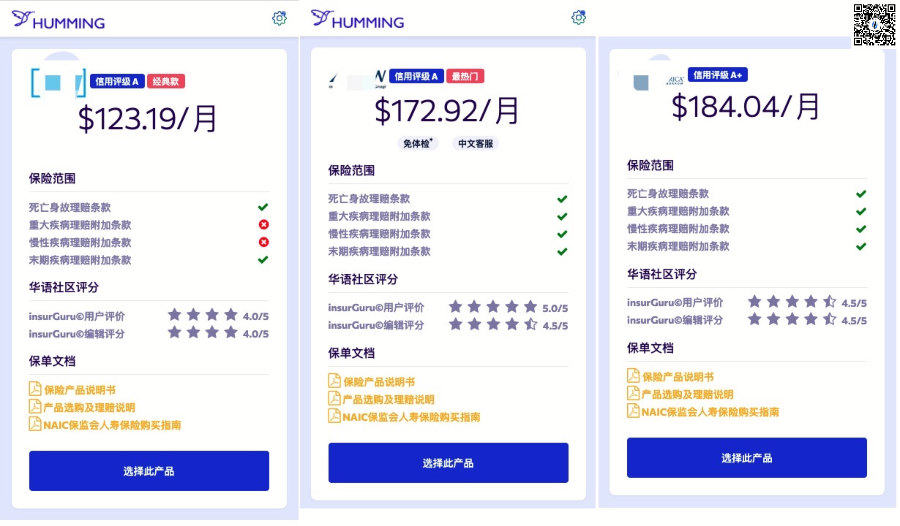

Tijdens het aanvragen van een overlijdensrisicoverzekering zocht dezelfde 45-jarige niet-rokende gezonde man een levensverzekering van 30 jaar met een overlijdensuitkering van 100 miljoen. De drie bedrijven gaven maandelijkse premieprijzen van $ 123, $ 172, en $ 184, respectievelijk. , waarbij de laagste prijs en de hoogste prijs,Maandelijkse spread bereikt $ 61,Het prijsverschil bereikte bijna 50%.Waarom is dit?

(Prijsvergelijkingstabel van Hummingbird Life Insurance®️ Smart Insurance System)

(Prijsvergelijkingstabel van Hummingbird Life Insurance®️ Smart Insurance System)

We zullen geen eenvoudig antwoord geven, maar polishouders helpen dit te begrijpen door de volgende situaties te delen:overlijdensrisicoverzekeringHet basisprincipe van premium prijs,Identificeer enkele "cutting corners" verzekeringsproducten die u kunt tegenkomen, zodat u bevredigende verzekeringsproducten kunt kopen.

Snijders #1: de marketingslogan "Fake Big Sky"

Met felle concurrentie, vooral het idee om basisbeveiliging te bieden (in plaats van)Vermogensbeheer verzekeringsmaatschappij) van levensverzekeringsmaatschappijen die de verstrekking vanClaim voor overlijdentijdperk.Mensen hoeven niet te sterven, ze kunnen compensatie betalen terwijl ze leven, zo'n revolutionaire vooruitgang brengt ons enorme voordelen voor de consument.

Aan de andere kant bevinden sommige verzekeringsmaatschappijen zich echter in een catastrofale ommekeer, niet in staat om zelf de gecompliceerde en verweven belangenrelaties in de eeuwenoude ontwikkeling van het bedrijf te corrigeren, en zijn niet bereid en niet in staat om fundamentele veranderingen aan te brengen in de het vroegere basisverzekeringsmodel van het bedrijf.

Om het oorspronkelijke marktaandeel in de felle levensverzekeringsmarkt van het type "bescherming" te behouden,Het verlagen van de prijs, profiteren van de hot spot van schaderegeling voor overlijden en het vergroten van marketinginspanningen zijn de onvermijdelijke keuzes.

Een van de meest voorkomende slogans kwam: "Wij bieden gereduceerde prijzen en een levensverzekeringsclaim'.

Er is niets mis met deze marketinguitdrukking. "Welzijn"Deze vier woorden zijn inderdaad slechts een algemene term voor marketing.

Uitgebreide reeds bestaande welzijnsbescherming,Kan vroege claims voor ernstige ziekten en chronische ziekten omvatten.En sommige populaire overlijdensrisicoverzekeringen bieden meestal alleen een "fancy"Vroege claimclausule voor terminale ziekten.Maar dit weerhoudt de laatste er niet van om te adverteren dat hij ook de "reeds bestaande bijstandsregeling"-functie heeft, wat volledig een kennis is van onze consumenten.

(Klik op de afbeelding om te begrijpen: wat zijn "uitkeringen voor levensonderhoud" in Amerikaanse levensverzekeringen?)

(Klik op de afbeelding om te begrijpen: wat zijn "uitkeringen voor levensonderhoud" in Amerikaanse levensverzekeringen?)

Ten tweede hebben deze claimclausules kosten.Er bestaat niet zoiets als "gratis".Verschillende claimtermijnen hebben verschillende kosten.Hoe meer schadeclausules, hoe hoger de premie.

Tips: Als u uitgebreide bescherming voor uw gezin wilt zoeken, moet u aandacht besteden aan de specifieke claimregels voor uitkeringen tijdens uw leven; als u alleen claims voor overlijden zoekt, kies dan producten met minder of geen claims die kunnen worden geclaimd tijdens uw leven. Krijg betere prijzen.

Snijd hoeken #2: bezuinigen op beleidsupgrades

Vanuit het oogpunt van insiders in de branche is een van de meest waardevolle functies van overlijdensrisicoverzekeringen dat deze de huidige gezondheidsclassificatie kan vastleggen en in de toekomst kan worden geüpgraded naar een volledige levensverzekering met de huidige gezondheidsclassificatie .

(Kortingsactie? Waarschijnlijk ten koste van verzekeringsuitkeringen)

(Kortingsactie? Waarschijnlijk ten koste van verzekeringsuitkeringen)

Hoe jonger je bent, hoe beter je fysieke conditie meestal is.Naarmate we ouder worden, krijgt ons lichaam min of meer problemen waardoor we geen verzekering kunnen afsluiten, of de prijs van verzekeringen is erg duur.

Overlijdensrisicoverzekering met polisupgrades,Kan de gezondheidsstatus vergrendelen wanneer we nu kopen, in de toekomst, naarmate we ouder worden, zelfs als onze gezondheid aanzienlijk achteruitgaat, kunnen we nog steeds het tarief van de gezondheidsclassificatie van het huidige jaar gebruiken om onze verzekering te upgraden of om te zetten.

Geniet ten slotte van de voordelen van beleidsupgrades,Het is de standaardnorm van een normale overlijdensrisicoverzekering, geen "octrooi" of "voorrecht" van een verzekeringsmaatschappij in het marketingkaliber.Dit voordeel heeft ook kosten en een overlijdensrisicoverzekering die "bezuinigt" zal deze kernfunctie afsnijden.

Lage prijs geheim #3: acceptatie door verzekeringsmaatschappijen met lage kredietwaardigheid

Een levensverzekeringsmaatschappij is een financiële en vermogensbeheermaatschappij.Door levensverzekeringspolissen en bijbehorende uitkeringen uit te geven, verricht zij beleggings- en vermogensbeheerdiensten aan het publiek.Persoonlijk denk ik niet dat er veel verschil is tussen een levensverzekeringsmaatschappij en een bank voor de gemiddelde consument.

De vraag is, als u een enorme som geld bij een bank wilt storten, zou u dan kiezen voor een grote bank met een brede reputatie en sterkere financiële kracht, of voor een lokale bank met een kredietrating die als "bepaald risico" wordt beoordeeld?

Evenzo zullen in de Verenigde Staten levensverzekeringsmaatschappijen die wereldwijd actief zijn, een hogere kredietwaardigheid en een grotere solvabiliteit hebben.Maar de prijs is niet per se duurder.En sommige kleine en middelgrote levensverzekeringsmaatschappijen, om gebruikers aan te trekken in de felle concurrentie op de markt, mag de prijs niet hoog zijn.

Geconfronteerd met dit soort "goedkope" levensverzekeringen, moeten we mogelijk informeren en dit overwegenlevensverzekeringsmaatschappijDe kredietwaardigheid van het bedrijf, waarvan de evaluaties met veel geld worden gekocht (zoals onze meest voorkomende bedrijfsevaluaties zoals JDPower, USNews, enz.), en die relatief objectieve beoordelingen zijn die worden gegeven door externe professionele ratingbureaus (Standaard & Poor's, Moody's).

Iedereen kent deze waarheden, maar in werkelijkheid is de verleiding nog steeds onweerstaanbaar.Zo kocht de moeder van de auteur ooit een 5-jarige spaarverzekering voor een elektrisch voetenbad van een financiële instelling waarvan de naam niet verandert.Zie je, het zit zo:

(Dit beeld is helemaal niet inconsistent, integendeel, het is buitengewoon diepgaand)

(Dit beeld is helemaal niet inconsistent, integendeel, het is buitengewoon diepgaand)

Zie je, ik weet niet of het een voetenbad van Duitse kwaliteit is, maar als het gaat om het omgaan met tantes, zijn het professionals, en hun kinderen zijn amateurs, dus ze moeten vaak overrompeld worden.

Onlangs kwam ik ook Chinese polishouders tegen met een levensverzekeringspolis op B-niveau ter consultatie, en ik was een beetje verrast. Is deze markt nu al zo?Over het algemeen geldt: hoe lager de kredietwaardigheid van de verzekeringsmaatschappij, hoe goedkoper de prijs van het product, maar hoe groter het risico op vergoeding.

(>>> Aanbevolen literatuur:Hoe de kredietwaardigheid en financiële kracht van American Life Insurance Company bekijken en interpreteren?)

Artikel samenvatting

De prijs van levensverzekeringen wordt ook weerspiegeld in de kwaliteit van de dienstverlening.Als we snellere service, onmiddellijke responsacceptatie en stabiele klantenservice voor claims nodig hebben, dan moeten we hogere kosten betalen om van deze bijbehorende services te genieten.

Vanwege de felle concurrentie op de markt hebben Amerikaanse verzekeringsmaatschappijen twee wegen gekozen om deposanten en kapitaalinstroom aan te trekken.Een daarvan is om klanten aan te trekken door het serviceniveau te verbeteren, zoals het aanbieden van Chineestalige diensten, of door expliciet de voordelen van het beleid te vergroten.Dit soort echte ontwikkeling en vooruitgang heeft niet alleen onze verzekeringsvoordelen vergroot, maar ook een betere service-ervaring opgeleverd.

Persoonlijk ben ik het eens met dit ontwikkelingsmodel hierboven.

De andere is door "Gereduceerde prijzen, korting op voordelen"De aanpak is meer gericht op het vertrouwen op het marketingmodel, in plaats van in wezen het verbeteren van voordelen en diensten om klanten aan te trekken. Dit model weigerde commentaar te geven.

Terug naar het onderwerp, is het goed om duur te zijn?Dit klopt ook duidelijk niet.

Ik heb ook geklaagd bij een vriend, haar houding is: "koop alleen duur, kies niet de juiste".Deze methode is echter ook tot het uiterste gegaan in de waardeselectie, en als gevolg daarvan heeft het ook veel onrechtvaardig collegegeld betaald in de configuratie van familiale verzekeringen.

Kortom, in een normale marktomgeving zijn de service en prijs van elk product recht evenredig.Elke "goedkope" is het opgeven van de bijbehorende voordelen,En waar we echt op moeten letten, zijn de "cut corners" -producten die in dit artikel worden genoemd, die toekomstige financiële verliezen voor onze families veroorzaken.

Ons doel is om onze families uitgebreide financiële zekerheid te bieden en onze dierbaren te beschermen.Het kopen van een verzekering is niet zo ingewikkeld als het bouwen van een raket.Zolang we het rationeel behandelen, wat basiskennis begrijpen en leren voordat we kopen, en onze huidige situatie combineren, denk ik dat we snel een product zullen kopen waar we tevreden over zijn.

Na het lezen van dit artikel kun je conclusies trekken van het ene geval naar het andere en herkennen dat het artikel begint met:Levensverzekering voor kolibriesDe offertes van 3 verschillende producten, waarom is er een prijsverschil? (Einde van de volledige tekst)

Over LifeTank©️ – LBYB

LBYB – Learn Before You Buy, is een leidend concept voor individuen en gezinnen om levensverzekeringen te configureren, voorgesteld door TheLifeTank.com – American Life Insurance Guide©️.Gezien de gediversifieerde kenmerken van financiële instrumenten van Amerikaanse levensverzekeringen met contante waarde, heeft de toepassing ervan op het gebied van vermogensopbouw en erfenis de consumentenverzekeringsproducten overtroffen die consumenten in de traditionele zin kunnen begrijpen.Gebrek aan bijbehorend basiskennisonderwijs en de impact van eenzijdig onderwijs kunnen uw rechten schaden.Alvorens een verzekeringspolis aan te vragen, pleit American Life Insurance Guide©️ ervoor dat consumenten en beleggers de basisprincipes en functies van dergelijke financiële producten van tevoren leren en begrijpen, om oplossingen te verkrijgen die hun families en vermogen echt kunnen beschermen.