De vooruitgang van wetenschap en technologie en de verbetering van de kwaliteit van leven hebben geleid tot een snelle stijging van de gemiddelde levensverwachting.Gedurende de laatste 30 jaar,De bevolking tot 100 jaar groeit sneller dan de totale bevolking.Een lang leven geeft ons aan de ene kant meer tijd om te genieten van het geluk van familie en leven, maar aan de andere kant brengt het ook nieuwe financiële angst met zich mee.

In de vroegere pensioeninkomensplanning was de inkomenscyclus gewoonlijk 10 tot 15 jaar.Maar met een steeds langere gemiddelde levensduur en een solide levenscyclustabel, moeten we misschien een 30-jarige pensioeninkomenscyclus overwegen, of zelfs langer, voor degenen die nu en in de toekomst met pensioen moeten gaan.

Financiële problemen met een lang leven

Als je een man bent en dit jaar 65 wordt, dan?Uw levensverwachting is 84.3 jaar; als u een vrouw bent en u bent dit jaar 65 jaar, danUw levensverwachting is 86.7 jaar.Dit is slechts een bijgewerkte schatting van de gemiddelde levensverwachting van inwoners van de VS, en in werkelijkheid kunnen velen langer leven.

Dit is nooit het geval geweest in de geschiedenis, dus, samen met een lange levensduur, worden onze dagelijkse uitgaven, evenals gezondheidszorg, van cruciaal belang.

Er is geen "one-stop" of een one-size-fits-all financiële oplossing in de wereld, maar de doelen van ieder van ons zijn hetzelfde:Laat ons geld zo lang mogelijk gebruikt worden, het zal niet gebeuren dat er mensen leven maar het geld is weg.

Daarom zijn de volgende 5 factoren het overwegen waard voor u en uw gezin.

1. Overweeg om pensioenuitkeringen uit te stellen

Lijfrente voor sociale zekerheidHet is niet veel, maar wat het echt betekent, is dat het ons een levenslang inkomen geeft tot we sterven.

Vandaag, op 62-jarige leeftijd, kunnen we een aanvraag indienen om deze door de overheid verstrekte pensioenrente te ontvangen, maar hoe eerder we deze ontvangen, hoe minder geld we elke maand kunnen opnemen.Als we wachten tot we 70 jaar zijn en het dan ophalen, dan kunnen we elke maand bijna 76% meer ontvangen.

Met de stijging van de levensverwachting is de overheid ook doorgegaan met het opdrijven van de officiële pensioenleeftijd: hoe eerder je geld wilt hebben, hoe minder je krijgt.

Tegelijkertijd hebben we ook eenNogal een "misverstand", denkend dat het een "groot geld" was.volgensGegevens van de Social Security Administration meldden dat in 2019 het gemiddelde maandelijkse pensioeninkomen van de sociale zekerheid slechts $ 1,461 was.

De socialezekerheidsadministratie benadrukte ook in het officiële document,Behandel sociale zekerheid niet als uw enige bron van pensioeninkomen.

(>>> Aanbevolen literatuur:BBC Official Tucao | Als het ideaal niet werkelijkheid wordt, hoe moeilijk is het dan voor Amerikanen om met pensioen te gaan?)

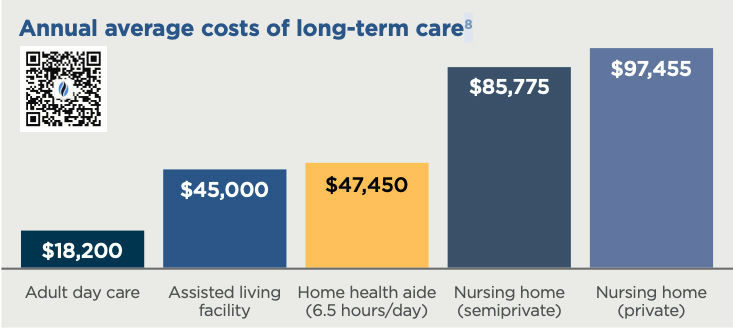

2. Bereid u voor op uitgaven voor geriatrische gezondheidszorg en langdurige zorg

De uitgaven voor gezondheidszorg na pensionering zijn de grootste financiële kostenpost bij pensionering.

De meeste mensen zijn terughoudend om over dit onderwerp te praten en erover te praten, sommigen vinden dat ze nog steeds geld verdienen, sommigen voelen zich beledigd.

Door iedereen te vragen zich een situatie voor te stellen waarin ze niet voor zichzelf kunnen zorgen, ontstaat een gevoel van machteloosheid.En niemand probeert zijn machteloosheid en kwetsbaarheid te tonen.

Maar de werkelijkheid is een kwestie van waarschijnlijkheid.Degenen die dit jaar 65 worden, hebben 70 procent kans om in de toekomst langdurige zorg nodig te hebben.

(>>>Aanbevolen lectuur: Popular Science Post: kosten en prijzen van langdurige zorg in de VS )

3. Gebruik HSA's als investeringskanaal

In termen van de leek kan een HSA worden opgevat als een medische spaarbeleggingsrekening die is bestemd voor medische kosten.

De overheid heeft groen licht gegeven voor dit type rekening en HSA-rekeningen hebben drie belastingvoordelen:

- Het geld dat op de HSA-rekening is gestort, kan van het inkomen worden afgetrokken;

- Ten tweede zijn de inkomsten uit beleggings- en vermogensbeheer op de HSA-rekening belastingvrij;

- Ten slotte zijn opnames van een HSA-rekening voor medische en gerelateerde kosten ook belastingvrij.

Er is geen limiet aan het bedrag dat op deze rekening kan worden gestort. 2021Persoonlijke storting tot $3600,Gezinnen besparen tot $ 7200.De 55-plussers kunnen nog eens $ 1000 besparen.

4. Bekijk beleggen in aandelen vanuit een pensioenperspectief

Hoewel we denken dat we nog "jong" zijn, is er nog genoeg tijd over.Maar op dit moment begonnen we al in paniek te raken door alleen maar te kijken naar het krimpen van onze aandelenrekening, laat staan dat we echt bereid zijn om tijd te besteden aan het wachten tot de aandelenmarkt stijgt.

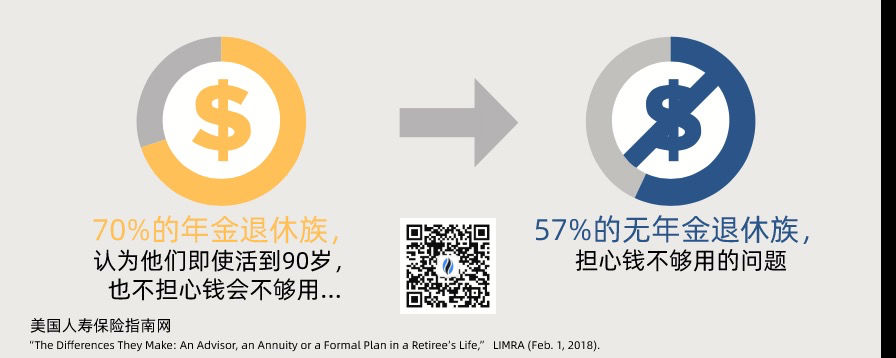

met pensioen,Onze focus ligt niet langer op het groeipotentieel van kapitaal, maar op een "gegarandeerde" inkomstenbron.Dit laatste is de basis van uw financiële zekerheid voor uw pensioen.

De lijfrente van de sociale zekerheid is een gegarandeerd levenslang inkomenLijfrenteverzekering.We kunnen ook beleggen in commerciële lijfrenteverzekeringen als aanvulling op een gegarandeerde levenslange bron van inkomsten.

De lijfrente van de sociale zekerheid is een gegarandeerd levenslang inkomenLijfrenteverzekering.We kunnen ook beleggen in commerciële lijfrenteverzekeringen als aanvulling op een gegarandeerde levenslange bron van inkomsten.

Nu we onze eigen gegarandeerde bron van pensioeninkomen hebben opgebouwd, kunnen we onze aandelen met meer vertrouwen blijven "aanhouden".

(>>> Aanbevolen literatuur: Wat is een lijfrenteverzekering?Wie koopt een lijfrente?)

5. Houd rekening met je wederhelft

Voor de meesten van ons is het een ander moeilijk onderwerp om over te praten als we kijken naar de kosten van de afwezigheid van onze echtgenoot.Zoveel mensen kiezen ervoor om er niet over te praten.Volgens de National Health Care en Long-Term Care Consumer Survey 20181geeft de conclusie,70% van de volwassenen heeft geen goed gesprek over pensioenkosten met hun echtgenoot.

Statistisch gezien leven vrouwen gemiddeld langer dan mannen.Hier is de directe conclusie van het onderzoek: "In 48% van de huishoudens woont na het overlijden van een echtgenoot een ander familielid 10 jaar of langer alleen."2

Daarom moet het onder familieleden duidelijk zijn dat het niet uitmaakt wie eerst gaat, hoe de overgebleven persoon comfortabel kan leven zonder zich zorgen te maken over geld als ze oud zijn.

4 algemene benaderingen zijn:

- Sociale zekerheid Pensioen lijfrente Toggle:Als het pensioeninkomen van de overleden echtgenoot hoger is, kunnen gezinsleden afzien van hun eigen pensioen en ervoor kiezen om een hoger pensioen te ontvangen.

- HSA's account ingestelde begunstigden:Laat het geld van de HSA-account over aan gezinsleden

- Gebruik een gezamenlijke lijfrenteverzekering: Vraag een lijfrenteverzekering aan op naam van de man en vrouw en garandeer dat de lijfrente het inkomen van de twee personen levenslang zal betalen.

- Risicomanagement voor verrassingen: Met levensverzekeringclaims, zorg voor voldoende contant geld voor gezinsleden na een ongeval.

Artikel samenvatting

Een lang leven verandert onvermijdelijk het pensioenstelsel van de samenleving en heeft ook invloed op het gebruikelijke concept van 'pensioen' in onze geest.

Door het delen van dit artikel hebben we geleerd welke elementaire pensioenstrategieën we in de toekomstige omgeving kunnen toepassen om onszelf te helpen een financiële basis op te bouwen van "betrouwbare zorg voor ouderen en medische zorg voor zieken".

Amerikaanse levensverzekeringsgids©️Moedig elke lezer en hun gezinsleden aan om een open en eerlijke communicatie over pensioenplanning te voeren, door voortdurend te leren en te begrijpen, en met de hulp van professionals, om een gezinspensioenplan op middellange en lange termijn te formuleren en een geschikt financieel vangnet op te bouwen voor hun eigen gezin en gegarandeerd levenslang inkomen en cashflow om het doel van een lang leven en een gelukkig pensioen te bereiken. (Einde van de volledige tekst)

(>>>Aanbevolen lectuur:Vergelijking | Index lijfrente en lijfrente, welke lijfrenteverzekering is beter? (editie van 2022))

bijlage

1. "2018 Nationwide Health Care and Long-Term Care Consumer Survey", online uitgevoerd door The Harris Poll namens het Nationwide Retirement Institute. Het vierde jaarlijkse onderzoek werd gehouden op 5-22 februari 2018 onder 1,007 Amerikaanse volwassenen van 50 jaar oud of ouder met een gezinsinkomen van $ 150,000 of meer (“welvarende volwassenen”), en 522 Amerikaanse volwassenen van 50 jaar of ouder die verzorgers zijn of zijn geweest.

2. "IRI Fact Book 2016", Verzekerd Pensioeninstituut (2016).

8 "Statistieken van langdurige zorgverzekeringen", LTC Tree (augustus 2018).