★米国の確定申告についてすぐに学ぶ

に米国内国歳入庁(IRS)個人所得を報告し、それに応じて個人所得税を支払います。

納税者は「連邦税」と「州税」を申告する必要があります。

- 連邦税は内国歳入庁(IRS)の責任です。

- 州税は居住地の州政府が負担します。 (テキサス、フロリダ、アラスカなど、一部の州では州税が課されません。)

- 提出期限までにXNUMXつの異なる納税申告書に記入し、納税者と一緒にIRSと州の税務当局に提出する必要があります。

一般的な税申告手順は次のとおりです。(手順については以下で詳しく説明します)

ステップ1│オンラインで納税申告書をダウンロードまたは記入します。

ステップ 2 │フォームの記入方法に従い、前年度のすべての個人所得と免税条項に該当する所得控除額を記入すると、フォームに個人所得税の納税額が自動的に計算されます。

ステップ3│納税申告期限の前に、郵送またはオンライン提出(電子記入)で税務部門にフォームとお金を提出してください。

※一般所得者(W2所得)は、納税時に源泉徴収されているため、通常、納税後、政府(連邦・州)から還付を受けます。源泉徴収)、所得税を申告した後、税金の還付(Tax Refund)を受け取ることができます。 ※※

★WHO│誰が所得税を申告する必要がありますか?

米国市民

法的居住権を持つ外国人居住者

a)グリーンカード保有者などの永住権を持つ人

b)Eステータスの居住者

c)Hステータスの居住者

d)183年以内にXNUMX日以上米国に滞在している人(米国以外の移民であるが米国の収入がある人)

★何│どのような所得を申告する必要がありますか?

世界で得られるすべての収入は、次のように申告する必要があります:給与、手数料、報酬、フリンジベネフィット、ヒント、株式購入オプション、利子、配当、パートナーシップ配当、キャピタルゲイン配当、年金収入、失業補償収入、ゲーム利益、外国収入

●失業手当金も宣言する必要があります。

●連邦税はグローバル課税、しかし、二重課税ではありません。所得の一部が他国で課税されている場合、支払われた税金は、所得税表(外国税額控除)の納税額から直接差し引くことができます。

●米国のターゲット海外収入誰もが毎年一定額の税控除を持っています。

ほとんどの納税者には、2017年の納税申告資格要件が適用されます。

★いつ│いつ宣言すればいいですか?

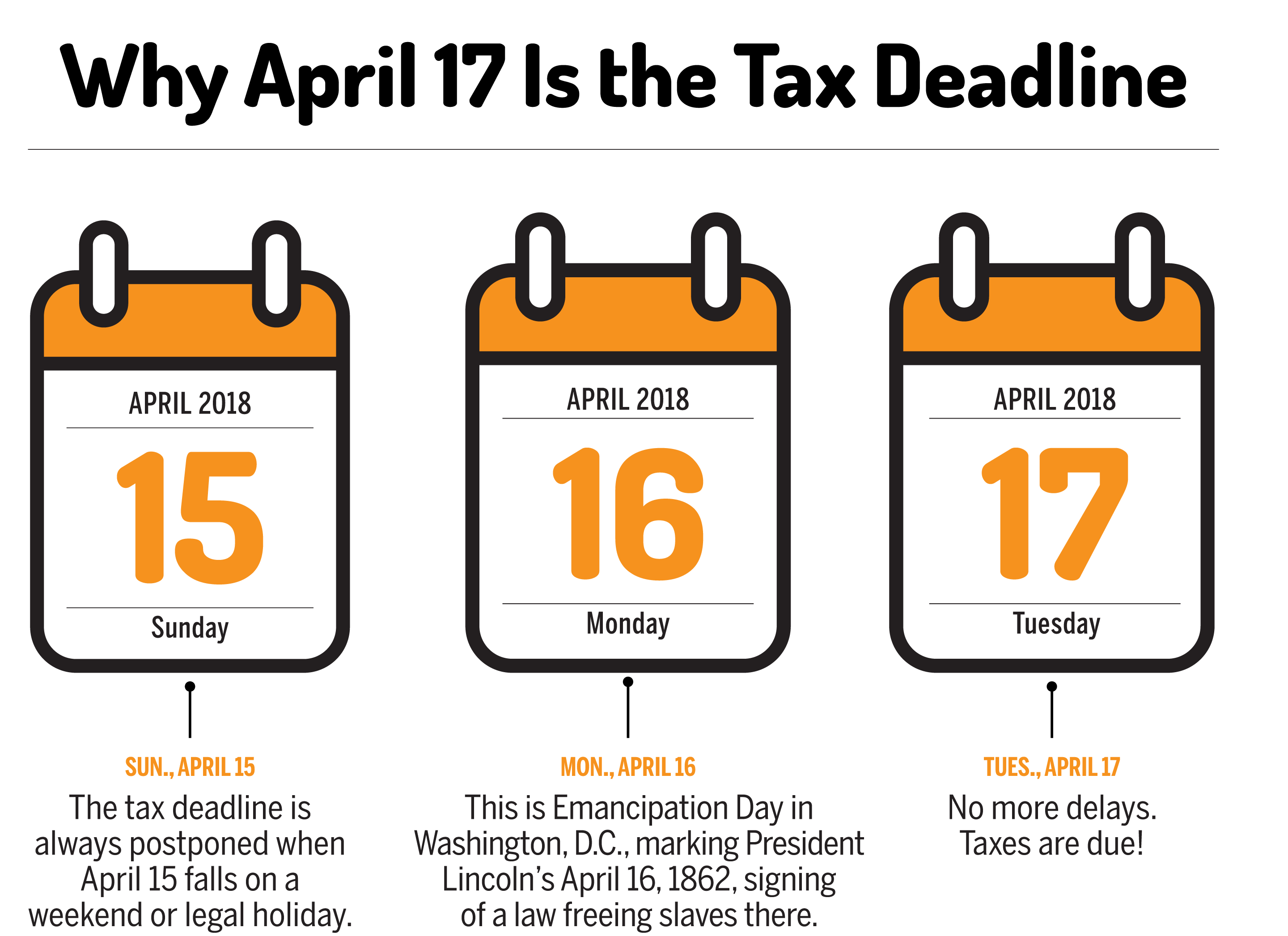

年次4月15日提出されます連邦税および州税申告書の締め切り。(⚠2018年の提出期限は4年17月2018日です)

土曜・日曜・祝日などの場合は翌営業日となります。封筒の郵送先住所が正しく、消印の日付が締め切り前の場合、納税申告書は期限内に提出されたものとみなされます。

遅い宣言:

●若無法準時於4/15前報稅者,可申請延期6個月申報(至10/15)。若要取得自動延長6個月的報稅時間,必須在報稅截止日前(4/15)提交4868表。ただし、納税者は4月15日までにIRSに税金を提出する必要があります。、それ以外の場合は、延滞税の利息が請求され、延滞手数料が追加されます(つまり、申告の延期によって納税期限が延長されることはありません)。

●米国市民または外国人居住者で、通常の確定申告期限までに以下の条件を満たす場合は、確定申告と納税を6か月間(15/XNUMXまで)延期することができます。申告期限の延長を申請する必要はありません:

(1)米国およびプエルトリコ以外の国に居住しており、主たる事業所または仕事が米国またはプエルトリコにない、または

(2)米国およびプエルトリコ以外の軍隊または海軍での勤務

★HOW│申告書(連邦税・州税)

連邦税と州税の申告は異なりますが、XNUMXつの税申告プロセスは類似しています。州税の申告プロセスは連邦税ほど複雑ではありません。有料の税申告ソフトウェアは通常、州税の申告機能も提供します。以下は、連邦税および州税のために記入する必要があるフォームの個別の紹介です。(※一部の州では州税の納付が義務付けられていません。)

【連邦税】

米国市民が連邦税を申告するための関連フォームは、1040、1040A、および1040EZです。

●フォーム1040は納税申告書の標準バージョンです,而1040EZ和1040A則是1040的簡化版本。所有人皆可使用1040進行報稅,即便是符合1040EZ或1040A的使用條件。

●1040EZおよび1040Aには所得源の制限があり、非課税所得控除(控除)および税額控除(税額控除)の点でもさらに制限されています。1040がより多くの税額控除を提供できる場合は、1040を使用して確定申告を行うのが最善です。。

●個人所得税申告書に関連する可能性のあるその他の事項には、「法人所得税申告書-フォーム1120(米国法人所得税申告書)」、「小企業所得申告書-フォーム1120S(S法人の米国所得税申告書)」、「有限会社 "レポート-フォーム1065(米国のパートナーシップ所得の返還)"など。

●標準納税申告書、合計2ページ。

1ページでは、総所得(総所得)から個人調整(調整)を差し引いたもので、残りの金額は個人調整総所得(AGI)です。

2ページには、個人手当(免除)と個人所得控除(控除)があります。これらXNUMXつの項目をAGIから差し引いた後、残りの金額は課税所得であり、税率に応じて、未払所得税を計算します。

標準控除または項目別控除を選択できます。 (記事の最後にある補足説明を参照してください)

すべての納税者はフォーム1040を使用して確定申告を行うことができます、1040EZまたは1040Aの使用条件を満たしているかどうかに関係なく。

●1040にはいくつかのテーブルが添付されています。一般的に使用されるテーブルをいくつか示します。詳細な手順については、IRSを参照してください。

─ スケジュールA(スケジュールA)、個人の項目別控除。

─スケジュールB(スケジュールB)、利息および普通配当(利息および普通配当)。

─スケジュールC(スケジュールC)、個人事業収入(事業からの利益または損失)。

─スケジュールD(スケジュールD)、キャピタルゲインとキャピタルロス。

─スケジュールE(スケジュールE)、家賃収入、会社の余剰分配など(補足収入と損失)。

★HOW│申告方法(連邦税・州税)

オンラインで提出するか、フォームに記入して自分で郵送するか、専門の税務申告ソフトウェアを使用するか、専門の会計士に処理させるかを選択できます。

ファイリングのオンライン宣言

連邦税:IRSオンライン納税申告サービス

州税:カリフォルニア州政府のオンライン納税申告サービスなど、州政府の公式ウェブサイトの無料申告システムにアクセスしてください。

オンライン納税の進捗状況のクエリ

連邦税:連邦税の還付の進捗状況はオンラインで確認できます。

州税:州政府の公式ウェブサイトを直接確認できます。

通常、オンライン納税申告の還付を受けるまでに約7〜14営業日、紙のコピーを郵送するのに約1〜3か月かかります。進捗状況は、いつでもオンラインで確認できます。

州税の紙のコピーを郵送する人は、カリフォルニアのように、「税金の払い戻しを受ける」と「税金を要求する」の受取先住所(PO BOX)が異なる場合があることに注意する必要があります。

すべての紙のコピーは、送信する前に署名する必要があります。

★HOW |課税所得の控除を減らす方法(控除)

→「リスト控除」と「標準控除」のXNUMXつの方法に分けられます。

標準控除

- 納税者の収入、年齢、申告状況、失明、インフレによって異なり、標準的な控除額は毎年異なります。

- 誰もが標準の手当を使用できるわけではありません。

- 列挙された控除方法が使用されている場合、標準の許容値は使用できなくなります。

追加の標準控除

課税年度の終わりに65歳以上である場合、または課税年度の最終日より前に視力を失った場合、納税者は追加の税控除を受けることができます。

─あなたまたはあなたの配偶者が65歳以上であるか、課税年度の終わりに失明している場合は、フォーム1040Aまたはフォーム1040で年齢または失明を確認することにより、追加の標準手当を請求できます。利用できません追加の標準手当を宣言するためのフォーム1040EZ(扶養家族のいない単一または共同申告者の所得税申告書)。

扶養家族の標準控除

別の納税者があなたを扶養家族として宣言できる場合、あなたの標準的な税控除限度額は、(1)$ 1,050または(2)あなたの収入に$ 350を加えたもののいずれか高い方です(ただし、免税額の合計があなたの納税申告ステータスの基本的な標準許容額を超えることはできません、上記の数字は2017年データ)。

標準控除を享受できない方

- 結婚した税金と申告した税金を別々に、配偶者は記載された控除を使用します

- 個人が会計年度のサイクルを変更したため、確定申告のサイクルは12か月未満になりました。

- 不動産、信託、一般信託基金、パートナーシップ

- 非居住者の外国人または年の一部の間に二重のアイデンティティを持つ外国人がいますが、以下の例外については標準的な控除が利用可能です。

- 非居住外国人は、課税年度の終わりに米国市民または居住外国人と結婚し、その配偶者は、課税年度全体にわたって米国居住者として共同で確定申告を行うことを選択しました。

- 課税年度の初めに非居住外国人であった個人は、課税年度の終わりに米国市民または居住者と結婚し、共同で税を申告することを選択したため、課税年度の終わりに米国市民または居住者になります。課税年度を通じて米国居住者としての彼の配偶者と。

- 非居住外国人または当年度に二重の地位にある外国人であった個人。非居住外国人が年末までに米国市民または外国人居住者と結婚し、米国居住者として税金を支払うことを選択した場合。

項目別控除

列挙された控除額が標準の控除額よりも高い場合、または標準の控除額を使用できない場合は、列挙された控除額の方法が使用されます。

フォーム1040、スケジュールA(フォーム1040のスケジュールA)を使用して、リストし、記入します。

控除項目を一覧表示

- あなたが支払った税金:州や地方自治体が支払う所得税や消費税、不動産税、個人資産税など。

- チャリティーへのギフト:チャリティー寄付。

- 医療費および歯科費:医療費および歯科治療費の一部。

- あなたが支払った利息:住宅ローンの利子など。

- 死傷者と盗難による損失:無保険の災害盗難損失等

- 仕事の費用と特定のその他。:未払いの従業員の事業費等

私たちはプロの保険プランナー、会計士、弁護士を擁するアメリカのチームです。富裕層の顧客、海外の学生、および米国の新しい移民家族に、ワンストップで効率的かつ高品質のサービスを提供します。

以下のQRコードをスキャンして追加し、いつでも私に連絡してください