だいたい"貯蓄配当保険とインデックス保険"どちらがいいですか?"アメリカの生命保険ガイドネットコミュニティ内でもこれについて長い議論がありました。最後に、以下の説明と評価を実施しました。

歴史的発展と市場シェアの観点から

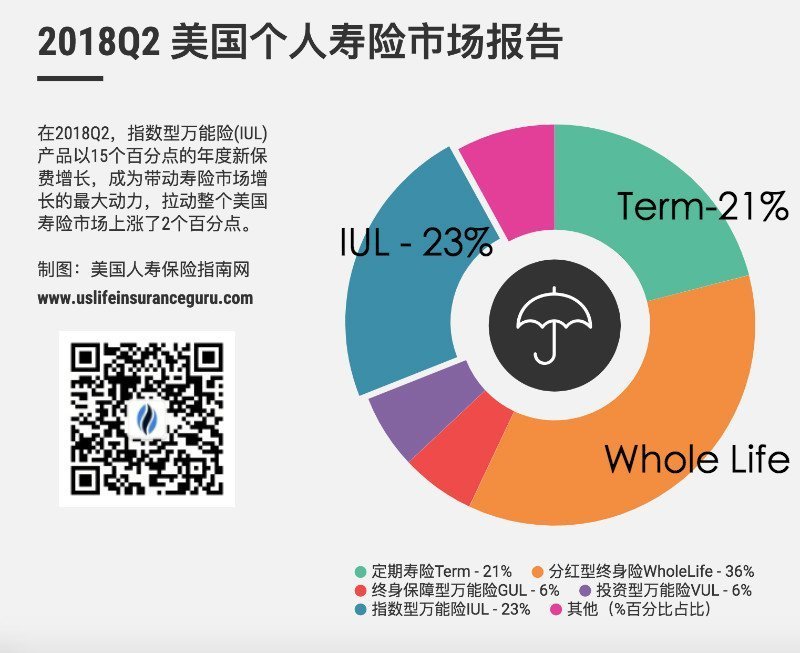

貯蓄と配当保険(一生 )より長く出現し、市場をより長く占有し(80年近くの歴史)、より高い市場シェアをもたらしました:36%、当然の古い前任者。

インデックス保険( IUL )短期間で登場-1997年にアメリカで生まれて以来、20年近くの歴史があります。前者の歴史的生活の1分の4未満で、インデックス保険は市場の23%を占めており、注目を集める新星です。

保険商品のコア機能を比較します。

保険商品のコア機能を比較します。

インデックス保険IUL同社のコアコンピタンスは、フロア(フロア)を提供しながら、より強力な現金価値の成長を提供することです。"能力"。インデックス保険の選択は、過去の過去の市場パフォーマンスによってもたらされた信頼に基づく能力の期待に基づいています。

貯蓄参加保険会社のコアコンピタンスは、与えられた現金価値と死亡補償を保証することです。保証部分は市場によって変動しません。

政策商品評価の比較

この記事はアメリカの生命保険ガイドこの「保障」と「実力」の特徴をご契約者に理解していただくために、選定された第一種貯蓄型保険商品と第一種インデックス保険商品をエースごとに評価していきます。

クライアントのステータス:エリザベス、女性、32歳。彼女は、これから10年連続で保険口座に預金し、年間約5ドルを預金する予定です。60歳から80歳まで、保険口座は米ドルで安定した退職所得を提供します。さまざまな種類の保険の特定のパフォーマンスはどうですか?毎年どのくらいの退職後の収入を上げることができますか?次に評価を開始します。

選び方

でアメリカの生命保険の誤解(XNUMX)「American Life Insurance Guideでは、保険会社ごとに得意分野が異なると指摘されています。同じ保険会社でも、傘下の商品ごとに利用シーンも異なります。私たちのニーズを真に実現するために* 。

評価編集者と保険会社の代理店ブローカーとの間のコミュニケーションと、ケースの被保険者の実際のニーズを組み合わせた後、現金価値の増加に特別な注意を払っているXNUMXつの米国の保険商品を選択しました。貯蓄と配当保険-終身、そしてインデックス保険-インデックス付きユニバーサルライフ、比較PK。

貯蓄配当保険プログラム評価部

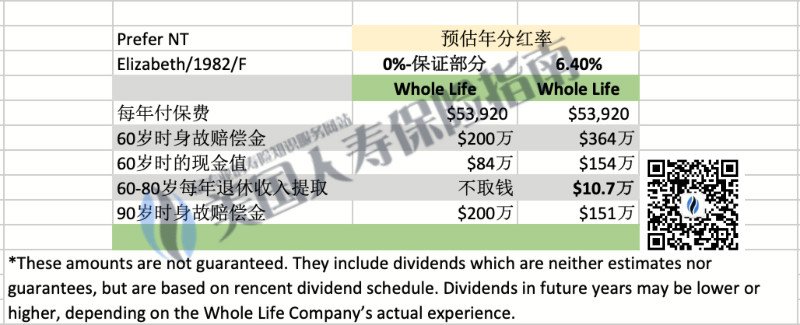

上の写真はアメリカの生命保険ガイド2019年の配当率6.4%*で選ばれたもの貯蓄配当タイプ製品、使用支払い済みの追加ボーナスプログラム。

「0%保証部分」この列はこれを反映しています貯蓄参加保険コアコンピタンス:「保証」欄。この部分は、エリザベスが"確認"毎年預金"確認"プレミアム額:53,920ドル、"確認"中断することなく10年間保管してください。したがって、外部の株式市場が上昇しているか下降しているかに関係なく、彼女の政策口座は60歳でした。"確認"残高は84ドルになります。彼女が60歳で事故で亡くなった場合、保険会社"確認"200万ドルを補償します。 エリザベスは60歳から80歳でした。"確認"お金を出さない場合、90歳で人身事故が発生した場合、保険会社"確認"200万ドルを補償します。

「6.4%配当部分」の欄は「保証されていない未来への期待」。「保証部分」に基づいて、次のように述べています。もしフォロー保険会社の元帳、XNUMX年当たり保険契約者に6.4%の配当を与えるので、これでは架空の状況エリザベスは60歳から80歳まで、毎年10.7ドルを退職所得として保険から引き出すことができます。90歳で個人的な事故が発生した場合、死亡給付金は151万ドルになります。

評価のポイント:「保証」XNUMX番目の言葉は貯蓄と配当の保険契約で頻繁に使用されます。それは保険会社の責任ではなく、保険契約者の参加を必要とします。配当率は貯蓄です配当保険契約の不確実な要素-毎年配当を支払うかどうか、配当が支払われる金額は、0%か6.4%か、またはその他の値であるかどうかは、保険会社自身によって決定されます。

インデックス保険プログラム評価セクション

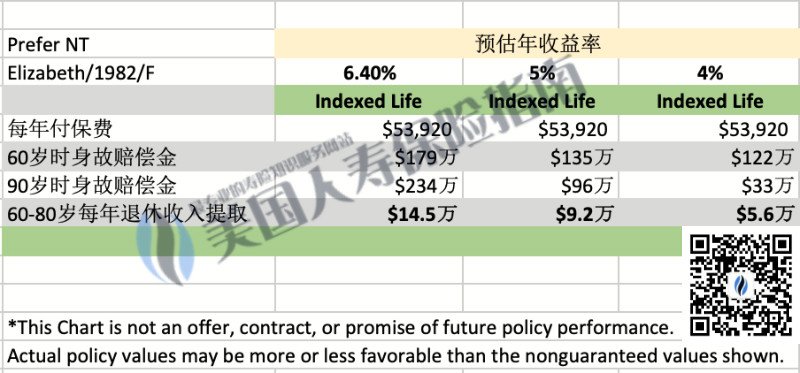

上の写真はアメリカの生命保険ガイド選択されたものは、現金価値の成長に焦点を当てていますインデックス保険製品、および比較のために異なる市場金利スキームを使用します。

「視聴者の38%が「このコラムは、将来の市場の平均年間収益率が 6.40% になるという予想の下で、「インデックスポリシーのパフォーマンス能力」。この種の架空の状況次に、エリザベスが60歳で定年を迎えようとしたとき、保険口座には179万ドルの請求がありました。60歳から80歳まで、彼女は毎年ポリシーから撤退することができます14.5ドル退職後の収入として、90歳で人身事故が発生した場合の死亡補償額は234万ドルです。

と「5%」この列は、先物市場の平均収益率が5%になると予想される場合、これは架空の状況エリザベスは60歳から80歳まで、毎年9.2ドルを退職所得として保険から引き出すことができます。90歳で個人的な事故が発生した場合、死亡給付金は96万ドルになります。

さらに、4%の状況も計算しました。アメリカの生命保険ガイド以上を使用しないでください 7%のデモ金利。

評価のポイント:期待年間収益率はインデックスポリシーの中核であり、現時点では決定できない要素でもあります-4%、5%、6.4%、さらには10%。この値は一般の傾向によって決定されます将来の実際の市場の。

記事の概要

上記の比較から、貯蓄参加保険、まだですインデックス保険、被保険者の最終的な実際の退職所得と死亡補償は、主に将来発生していない業績要因によって決定されます。

だから、答えに戻る貯蓄参加保険とインデックス保険この質問が出てくるのはどちらが良いですか。

insurGuru©️InsuranceAcademy不確実な基準因子の下では、XNUMXつはまったく比較できないと考えられています。両者の関係はリンゴとバナナのようなものです。リンゴが好きな人もいれば、バナナが好きな人もいます。どちらも自分の聴衆を持っています。さまざまな保険契約者、さまざまなライフステージ、さまざまな財務状況、さまざまなリスク許容度に対して、さまざまなアイデアと選択肢があります。

この記事の比較評価を通して、アメリカの生命保険ガイドリンゴであれバナナであれ、実際のニーズに応じて合理的な期待を管理する必要があり、プロのプランナーの助けを借りて適切な商品を選択できることを、保険契約者が理解してくれることを願っています。人生の重要な決断である退職後の計画に関しては、「問題のある」製品は断固として避けてください。、私たちのニーズを本当によく満たすことができる製品とソリューションを見つけること。

アメリカの生命保険ガイド設立目的:「中国人がアメリカの生命保険の知識を十分に理解し、自分自身と自分の愛する人を真に守ることができる保険に加入できるように支援する。」(全文終わり)

(>>>推奨読書:コラム/ 50つの保険の価格差はXNUMX%以上で、保険料の水平比較評価はXNUMX万米ドル )

(>>>推奨読書:評価+エース対エース、貯蓄配当保険対指数保険の究極の評価は一般に公開されています )

(>>>推奨読書:レビュー|100万ドルのポリシー費用はいくらですか?加入保険、インデックス保険、ユニバーサル保険価格PK )

(>>>推奨読書:ガイド+生命保険に加入する際のイラスト(デザインプラン)とは?論争とハイライトは何ですか?)

免責事項:

※米国の金融・保険業界の法規制や保険業界のコンプライアンスを遵守するため、弁護士に相談した上で、公的評価において特定の保険会社名や具体的な商品名を記載することはできません。論文。これがわからない場合は、理由をお問い合わせください。

※記事中の数値および金額は、教育および情報の共有および伝達にのみ使用され、保険契約の実際の契約内容ではなく、法的効力はありません。実際の状況は、英国の方針の内容に従うものとします。

*配当金利(DIR)ないポリシーの収益率、ポリシーの収益率、またはポリシーの現金価値の収益率。保険会社の財政状況に応じて、年に応じて一方的に保険会社が決定します。配当利回りは変更可能であり、配当の有無や配当額の保証はありません。