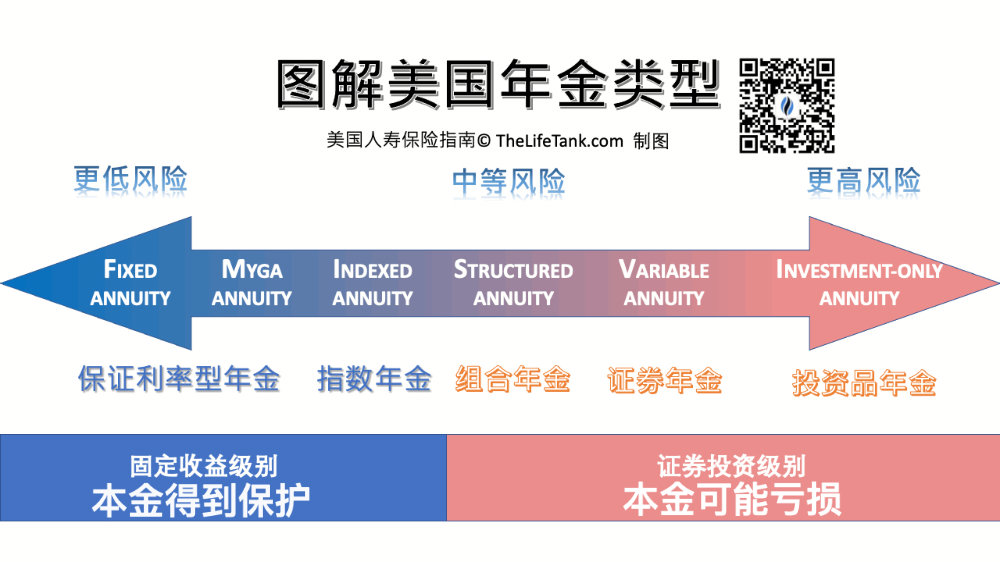

今日の私のポピュラーサイエンスの内容は、「資金を保護する"、同時に"市場の成長の可能性を追求する」;「インデックス年金」と「セキュリティ年金」の間に機能的に限定された特別なタイプの保険商品—構造化年金またはバッファーBUFFER年金保険としても知られる組み合わせ年金。

複合年金とは何ですか?

混合年金はまったく新しい保険商品で、英語の略称はRILAです。

退職後の長期的な資金管理と税金の繰り延べ機能を備えた保険口座です。インデックス年金と比較すると、以下のXNUMXつのメリットがあります。

#1 VS インデックス年金の現金価値蓄積の可能性

現在の金利環境では、一部の優れたインデックス年金口座では、S&P500 口座の上限収益率 (CAP) が 7% ~ 10% となっています。

ポートフォリオ年金はベンチマークと引き換えに一定量のリスクを使用します。S&P500インデックス上限付きの利回りを提供し、インデックス年金保険年間上限利回り。

(>>>推奨読書:ガジェット|具体的に自分に合った年金保険はどれ?最新の金利指標は何ですか?)

アメリカ合衆国を取る2021Q4VAセールスチャンピオン-ジャクソン国立生命保険会社のポートフォリオ年金の例、-10% の損失保護に相当するキャップ利回り (CAP) は 19.75% です。

(©️JacksonNational公式ウェブサイト公式声明)

(©️JacksonNational公式ウェブサイト公式声明)

(>>>関連資料:インデックス保険の上限利回り上限とはどういう意味ですか?)

#2 VS インデックス付き年金資産保護の選択肢

与インデックス年金保険通常は排他的な 0% 元本保護を提供しますが、ポートフォリオ年金口座はさまざまな保護レベルから選択できます。

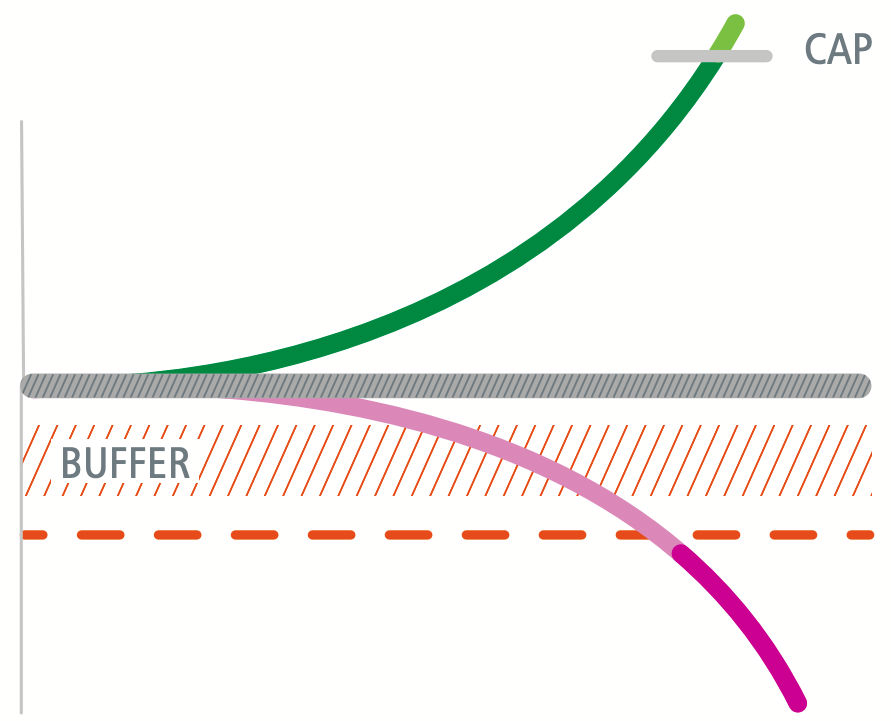

ポートフォリオ年金の最も一般的な保護方法は、BUFFERロスプロテクション機能です。下の図の紫色の曲線に示されているように、市場がXNUMX年後に下落した場合、BUFFER領域のオレンジ色の点線の水平線を下回らない限り、アカウントの資金は保護されます。

今日この記事を書いているとき、S&P500インデックスYTDは-17.93%減少しました。合算年金口座のBUFFERが20%の場合、これによる損失は発生せず、資産保護の目的を達成し、保険口座の元本を保護します。

複合年金の長所は短所でもあります-市場のパフォーマンスが大幅に低下した場合、たとえば、S&P 500が30年で20%低下した場合、10%の保護を差し引くと、アカウントの資金は-XNUMX%低下します。

同時に、保護金利が高くなると、より多くのコストを支払う必要があり、対応するピーク利回りは低くなります。

(>>>関連資料:「お金を失うことはありません」、資産ベースの生命保険のFLOORコア機能はどういう意味ですか?)

記事の概要

「あらゆるリスクには、報酬の可能性があります。」

ポートフォリオ年金保険との比較インデックス年金保険一般に、保険契約者はある程度の市場リスクを率先して負担しますが、その代わりに、より高い上限利回りと潜在的な収入が得られます。

リスク係数の変化に伴い、年金保険商品の属性も安定した確定利付口座から、よりリスクの高い証券投資分野へと移行しています。

より多くのバッファ保護機能により、ポートフォリオ年金保険は純粋な証券投資年金保険とはまったく異なります。

したがって、複合年金はそれらに適しています

1.どちらもインデックス年金のリターンのキャップレートを満たしていません。

2.彼らは証券年金が完全に負担する市場リスクを好まない。

このタイプのグループの。

最後に、記事の冒頭の写真を注意深く確認し、さまざまな年金保険タイプのマップ分布を比較し、リスク許容度とリターンの潜在的な好みを組み合わせて、私たちの心に合った選択を行いましょう。 (全文の終わり)

(>>>関連製品:【ジャクソンマーケットリンクプロ℠】ジャクソンナショナルライフインシュアランスジャクソンナショナルライフコンビネーション年金保険+保険ガイド_ユーザー評価_商品マニュアル)

(>>>推奨読書:ガジェット|生涯年金・年金口座プランを自分でカスタマイズ)

(>>>関連資料:「資産収益が「0」になる可能性を排除する」、米ドル資産保険のもうXNUMXつの新しいオプション)