世界中の保険業界は、資産を保護する必要性を中心に構築されています。私たちの車、家、ヨット、さらには私たちが慣れ親しんでいる私物でさえ、保護する必要のある資産と考えてください。

したがって、これらのために消費者自動車保険、住宅保険、ヨット保険など、万が一の災害時に資産価値をお守りする保険商品を迷わずお買い上げいたします。

ですから、問題は、私たちの現金、つまり投資ポートフォリオも、保護する必要のある資産として扱われるべきではないかということです。

なぜ資産保護?

家計のポートフォリオは通常、個々の株式、ETF、および債券で構成されています。私たちの富は時間の経過とともにそれに応じて蓄積されると信じているため、私たちはこれらのポートフォリオを長期間保持しています。

私たちがこれを行う理由は、私たちの周りのメディア、友人、すべてがそう言っているからです。これも通常「常識」と見なされています。しかし、データから*一方、1928年以降、S&P 500は500回連続で42%以上の損失を出し、そのうち10回は20%以上の損失を出しました。

最新の例は、56.8年に始まり、2007年に底を打った2009%のクラッシュです。2022年に始まった減少は、再び20%を超えています。

これらの「壊滅的な」市場イベントを知っている場合、私たちは確実に事前に対応して保険をかけます。

しかし、大多数の人々は、バフェットが繰り返し強調していることを無視して、ラリーがアップサイクルでより広い市場を上回ることを常に望んでいます。お金を失うことはありません「基本原則、および長期的に安定した収益性の高い複利成長戦略。

(>>>関連資料:「お金を失うことはありません」、資産ベースの生命保険のFLOORコア機能はどういう意味ですか?)

(>>>推奨読書:(写真) 401 の年金口座が平均 20% を失い、今年は退職者にとって最悪の年になる?)

リスクが大幅に増加した新しい保護メカニズム

中米貿易戦争、ブレクジット、ロシアの地政学的リスク、最近の英国の政治家の辞任、日本の前者のトップチョイスへの攻撃、そして連邦政府の金利によってもたらされた経済的ハードランディングのリスクを考慮に入れるハイキングでは、資産の評価を行います。保護する時期は今です。

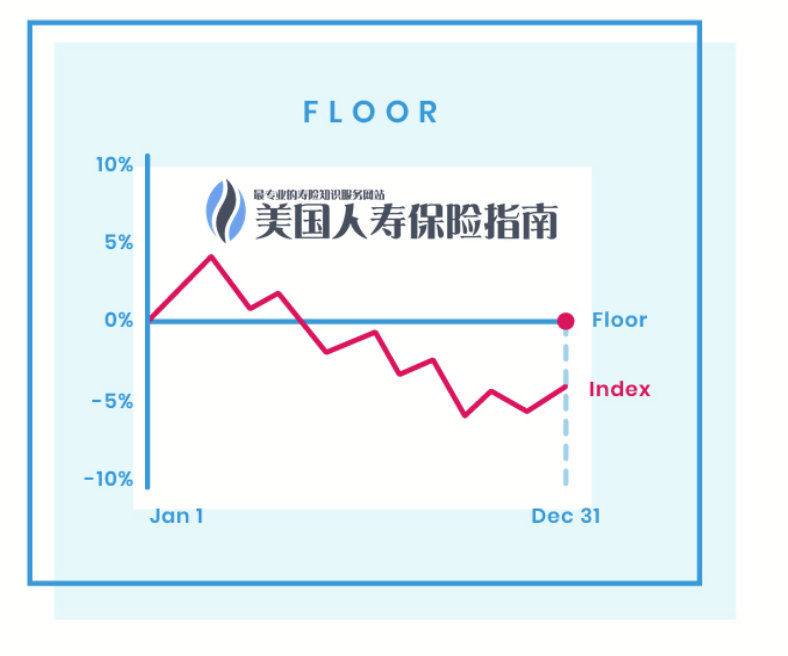

従来、保険会社はS&P 500(S&P 500)、ダウジョーンズ工業株指数、ナスダック100指数の資産保護戦略を提供し、保険口座の資金を保証し、急落する市場環境で0%を提供することを知っています。の、これは上の図に示されていますフロア戦略。

さらに、「資産管理」をコアビジネスとする一部の保険グループは、より低ボラティリティの定量的戦略と独自の資産保護特許メカニズムを提供しています。

(>>>関連資料:レビュー@2022年のベスト低ボラティリティインデックスアカウントと保険ブランド )

新しいオプション:資産の「ゼロ」リターンの可能性を除外する

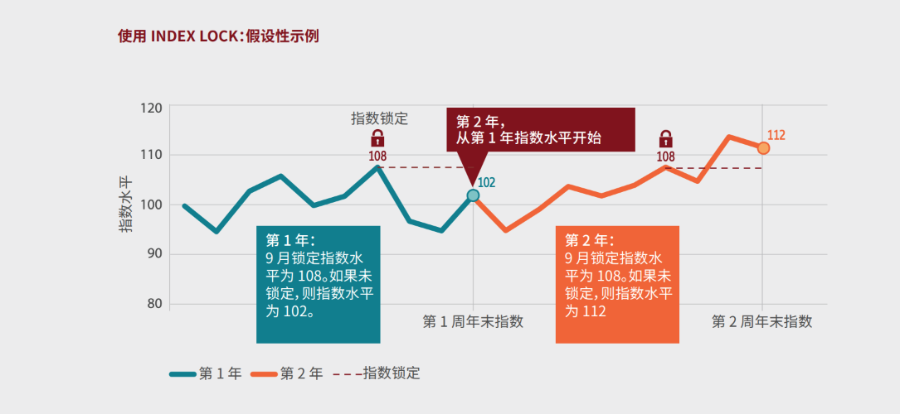

しかし、「資産運用管理「有名なトップ保険会社は、保険口座の資産に0%FLOORの最低保証を提供するだけでなく、不安定な市場環境で保険契約者を支援する可能性のある「インデックスインカムロック」の拡張機能も提供します。ポリシーアカウントを制御することで、短期的な市場のリバウンドの利益を固定し、それによって「ゼロ」の資産リターンの可能性を排除します。

(©️アリアンツ保険 インデックス利回りロックされた公共消費者M-7391マニュアル)

(©️アリアンツ保険 インデックス利回りロックされた公共消費者M-7391マニュアル)

アクティブ運用を実現できるこのタイプの資産保護保険ブランドは、それに応じて、投資家と保険契約者の家族のためのより厳格なスクリーニングとアクセスのメカニズムを備えています。世界の富裕層。

家を売買する方法を考えてください

10年前に350,000万ドルで家を購入し、今では400,000万ドルで売却した場合、友人や家族に、私が家を売却して50,000万ドルを稼ぎ、14.2%の純利益を得たことを伝えます。

そして、実際の状況はどうですか?おそらく過去10年間で、私たちの累積住宅保険の支払いは1元をはるかに超える可能性があります。住宅保険の費用を差し引いた後の実際の利益は40,000ドルで、純利益は約11%でした。

理論的には、住宅保険を購入しないことでコストを削減できますよね?しかし実際には、誰かがこれをしているのを見るのはほとんど不可能です。

(>>>推奨読書: 年次請求: 株式市場が下落した場合、私はお金を稼ぐことができますか? |インデックス保険口座の最低保証リターンは?)

記事の概要

私たちの家族の資金とポートフォリオに適した保険を見つけることは難しくありませんでした、すべてのリソースと製品はいつもそこにありました。

しかし、投資と財務管理に従事するほとんどの家族にとって、投資ポートフォリオの成長の可能性を放棄することは私たちにとって少し直感に反し、私たちは常に市場を上回ることができると確信しています。

しかし、私たちの株式と資産勘定が劇的に縮小したときに、壊滅的な資産価格が次々と暴落した後、壊滅的な資産価格が暴落したときにのみ、これを再検討します。人生経験と富の蓄積の新しい段階に到達するまで、私たちは行動を起こさないかもしれません。

では、私たちの生涯には何年の10年がありますか? (全文の終わり)

(>>>関連資料: 財産保険を購入しますか?保険アドバイザーと話し合うための3つの主要な質問は何ですか?)

(>>>推奨読書:100万ドルを稼ぐのは難しいですか?これらの20の良い習慣を習得すれば、最終的に億万長者になります)

付録*「株式市場ブリーフィング:S&P 500 Bull&Bear Market Tables」、Yardeni Research、Inc. 2022、https://www.yardeni.com/pub/sp500corrbeartables.pdf