米国の株式市場は2020年末に虹のように上昇しているが、20年以上のタイムスケールで見ると、上昇すれば下降するだろう。私たちの引退、退職後の計画方針は、退職後の貯蓄を増やすだけでなく、ギャップを埋めることもできます。

退職時に株式市場が急落した場合、退職後の生活費として従来の個人年金口座からお金を引き出すと、「さらに悪い」気分になります。

(>>>推奨読書:評価・・・投資・ウェルスマネジメント勘定と現金価値生命保険勘定、長所と短所の比較、選定戦略)

このとき、ポリシーアカウントから受け取ることを選択します。最大の損失とリスクは制御可能で定量化可能であり、これは、現金価値生命保険を使用して退職後の収入計画を補完することの大きな利点であり、多くの保険契約者に支持されています。

アメリカの生命保険ガイドの編集者は今週、読者から退職計画の方針についていくつか質問するメールを受け取りました。この目的のために、HummingLifeから生命保険のコラムニストを招待しました ヘザー、オン"よくある質問"と「よくある誤解」この記事では、保険契約者が生命保険の退職計画の詳細を理解できるように、XNUMXつの部分を共有しています。

よくある質問:生命保険の退職金制度に投資するのにどれくらいの費用がかかりますか?

退職日まで待つために、保険口座は十分な現金残高を蓄積することができます。通常、保険口座を「再充電」するために、毎月必要な保険料よりはるかに高い方法で預金する必要があります。

たとえば、100万ドルを開くとしましょう保険金額現金価値の生命保険契約口座の場合、保険会社が年間8000ドルの最低保険料と20,000ドルの最高保険料を許可すると仮定すると、20,000ドルの支払いはリスクを大幅に減らし、現金価値を蓄積する能力を高めます。

これは、一部の保険契約者を最も混乱させる問題でもあります。8000ドルで購入できるものに20,000ドルを費やすのはなぜですか?

「投資と財務管理」の考え方に転換すれば、この問題は解決されます。つまり、標準的な消費財を購入するためにお金を使うのではなく、金融商品を選択します。投資するお金が多ければ多いほど、元本は多くなります。成長の可能性が高いほど、潜在的なリターンは高くなります。

したがって、あなたが引退するときにより多くのお金を取るために、それは貯蓄段階の間により多くのお金を節約するための合理的な方法です。

保険料を預けるこの方法は、オーバーファンド。超過保険料は直接保険口座に送られ、税金繰延成長が発生します。

(>>>推奨読書:保険契約者は必読!違反できない6つの保険付き軍事規制 )

よくある誤解:これは唯一の生命保険の退職金口座です

一部の保険契約者は考えている」と述べた。生命保険である限り、補足的な退職金口座として使用することができます「または考えて」そのような計画を実行できる生命保険会社は市場にXNUMX社しかありません。「

これは最も一般的な誤解のXNUMXつであり、資金の潜在的な損失をもたらします。

「生命保険」は、「自動車」という用語と同じように、単なる一般的な用語です。

自転車は車、オフロード四輪駆動車は車、そしてフォーミュラ1も車ですが、レースの目標を達成するには、トラックで使用できるフォーミュラ1車を使用するのが最善です。

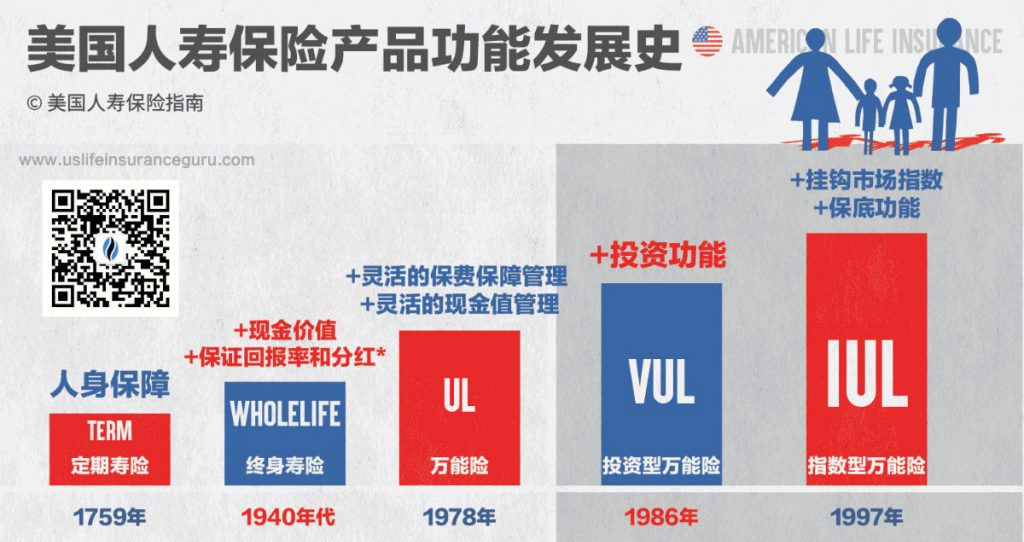

同様に、過去一世紀にわたって開発されてきた「生命保険」にはいくつかの種類があります。さまざまなタイプは、次のようなさまざまな生活分野に適しています。

- 定期生命保険、家計の短期保護計画。

- 生命保険に参加している貯蓄(終身)、さまざまなライフシナリオに適用できます。

- 保証付き生命保険(GUL)、さまざまなライフシナリオに適用できます。

- 証券生命保険(VUL)、さまざまなライフシナリオに適用できます。

- 指数生命保険(IUL)、さまざまなライフシナリオに適用できます。

最古の姿に関係なく」定期生命保険「、まだアップグレード済み」指数生命保険」、それらは特定の製品用語ではありません-「F1フォーミュラカー」という言葉のように、誰もが「F1フォーミュラカー」と呼ばれていますが、市場にはフェラーリ、ホンダ、ルノーなど、多くのメーカーチームが生産し、競争しています。

同様に、インデックス保険(IUL)を例にとると、米国市場にはさまざまな種類の保険があります。生命保険会社、特定のインデックス保険商品を作成および発行しています(詳しくは「アメリカの生命保険会社と商品評価」カラム)。

特定の製品に基づいて、専門的なプログラム設計と保守管理を組み合わせて、この使用方法を通じて、生命保険は最終的にさまざまな生活分野に適用できる機能的な目的を完了します。

要約すると、「生命保険は退職後の収入を補う計画「これは特定の商品ではなく、保険会社の特許でもありませんが、財務管理の戦略と方法を指します。

生命保険を使用して退職後の収入計画を補完するための鍵は、金融生命保険の専門家とのコミュニケーションと協力にあります。パフォーマンスの高い特定の製品を選択してください、到達より専門的な目標指向の設計ソリューションより多くの退職後の収入の可能性を実現するのに役立ちます。 (全文の終わり)