(編集者注:ニューヨーク州の保険契約者が連絡を取りましたアメリカの生命保険ガイドコミュニティそして、Taの保険経験と保険口座のステータスを共有しました。当事者と話し合い、同意を得た後、読者や他の被保険者が保険を理解して申請できるように、内容の一部を共有しました。貯蓄参加ポリシー主なポイントのいくつか。以下の資料は当事者から提供され、エイリアスで処理されました。この記事の内容には、特定の保険会社や保険商品名は含まれていません。 )

テキスト

李さんは強い保険意識を持っており、2007年に友人に勧められ、応募して計画を立てました。生命保険に参加している貯蓄この保険の年間保険料は30以上で、保険金額はXNUMX米ドルです。

13年後、李さんがこの保険口座からお金を受け取り始めたとき、彼女は一連の問題に直面しました。

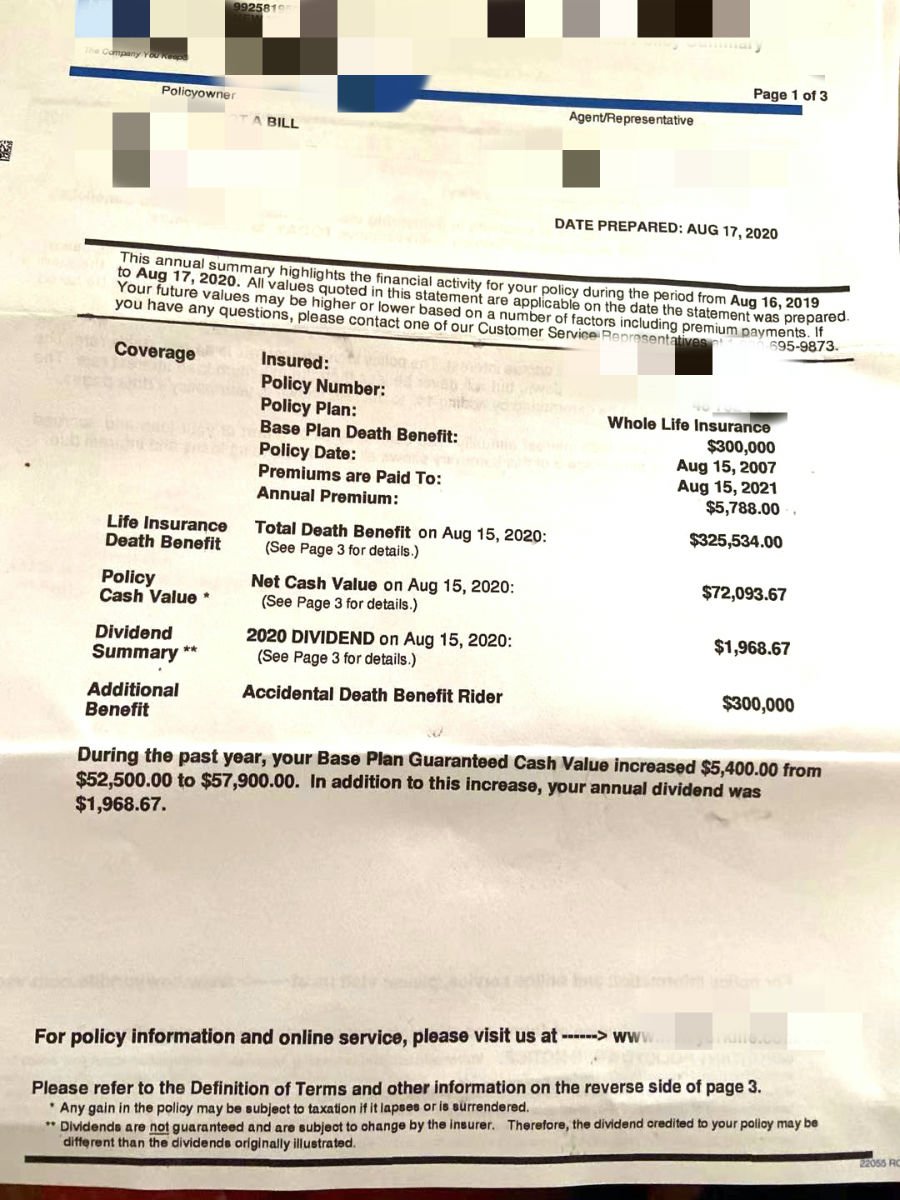

図2020:30年の方針の概要。合計は$ XNUMXが保証されています。ポリシーの現在の現金価値勘定は約7.2ドルです。

図2020:30年の方針の概要。合計は$ XNUMXが保証されています。ポリシーの現在の現金価値勘定は約7.2ドルです。

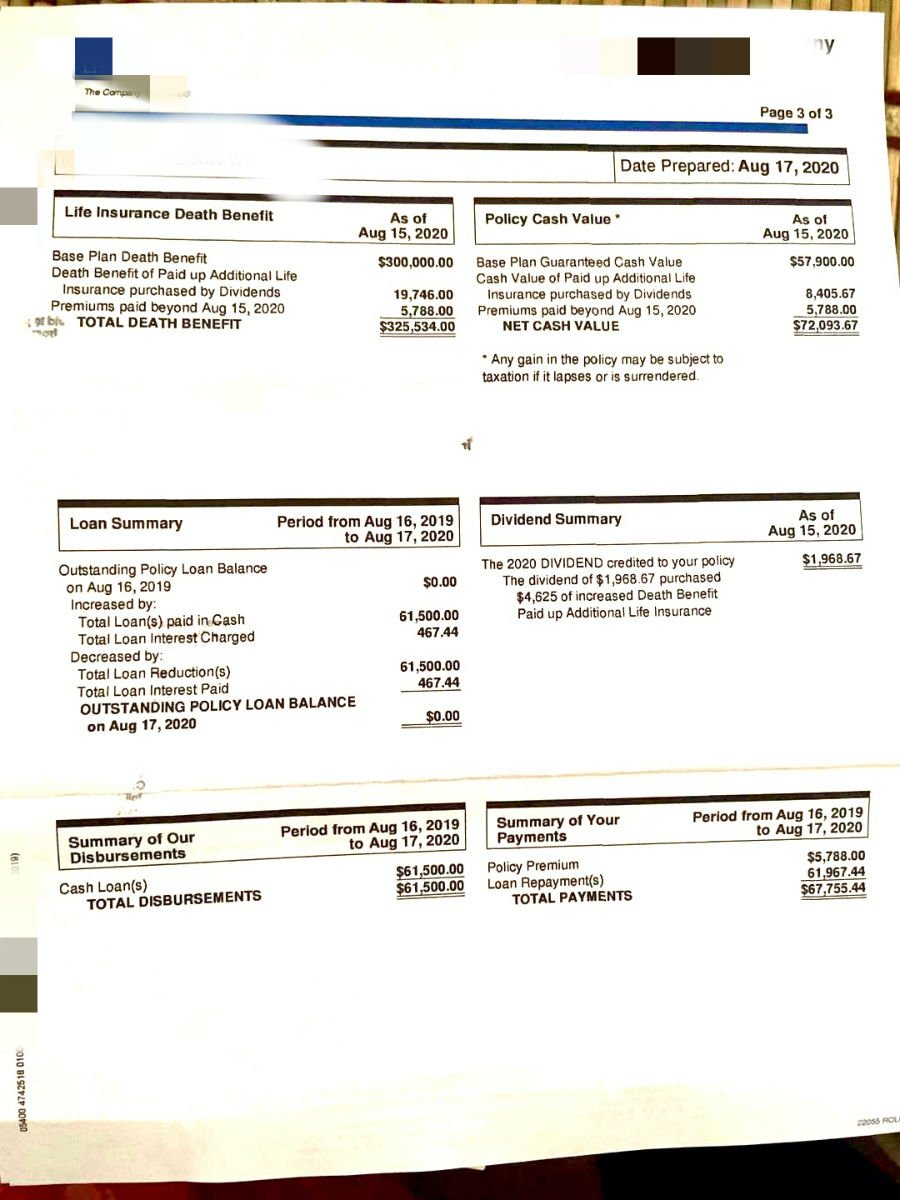

図XNUMX:保険金の価値、詳細なローンの請求書と返済

図XNUMX:保険金の価値、詳細なローンの請求書と返済

失われた黄金のXNUMX年?

数値の観点から、李さんは14年間で7ドル以上を投資しており、5年までに彼女の本の資産は2020ドル以上になるでしょう。 7年保険料、14年間の投資はコストを回収していません。

過去10年間は、米国経済の「黄金のXNUMX年」でした。ゴールドマンサックスのデータによると1過去10年間で、米国株式市場の平均市場リターンは9.2%です。そして、米国経済の風見鶏を表していますS&P500インデックスパフォーマンスは比較的優れていますが、平均年間収益率は13.6%に達します。

確かに生命保険の収入の計算方法を証券投資と直接比較することは難しいが、そのような市場環境では、貯蓄と配当保険現金価値の成長の可能性は、証券投資保険、そしてインデックス保険。

李さんの説明によると、保険に加入するときは、彼女は保険ブローカーから、保険をかけることができる生命保険会社は市場にXNUMX社しかなく、これ以上の選択肢はないと言われました。

XNUMXつの元帳の配当率の問題

この個人保険契約の実際の年間配当率を計算し、$ 1,968.67を使用して、それを合計口座金額の$ 72,093.67で割ると、次のようになります。 視聴者の38%がこの値。保険証券を発行した生命保険会社は、2020年の配当率を公表しました6.x%。

なぜそんなに大きな違いがあるのですか?

これは実際には長期的な混乱です貯蓄参加保険市場保険会社にとっての問題。簡単な答えは、保険契約者と保険会社が実際に口座を決済するために自分の帳簿を持っているということです。

保険契約者は、保険契約の現金価値勘定で実際の収益率を計算します。保険会社が発表して使用する配当率は、英語では配当利率、略してDIRと呼ばれます。保険証券の収益率、保険証券の収益率、または保険証券の現金価値の収益率については言及していません。。金融保険会社が自身の財務状況に基づいて決定します。XNUMXつのベースは完全に異なります。

したがって、多くの保険契約者は、このDIRが貯蓄と配当保険契約の収益率であると誤って信じています。

「見ることはできるが移動することはできない」本の資産?

2020年に、保険契約者の李さんは多額のお金を使う必要があります。

上の図6から、Liさんはポリシーから20ドル以上を「借りた」ことがわかります。その後、引き出しのXNUMX日後に、彼女はそのお金をポリシーアカウントに戻しました。

李氏は、「なぜこんなに早くお金が返還されたのか」という質問について、政策を申し込んだとき、お金を節約して取ることができるとだけ言われたが、結果は言わなかったと率直に言った。お金を取るの。彼女が実際にお金を受け取ったとき、彼女は現金の価値の数字は「見ることができるだけで、取ることができない」とはっきりと言われました。さもなければ、保険契約は深刻な結果をもたらすでしょう。

この点で、American Life Insurance Guide Networkは、このタイプの貯蓄参加ポリシー申請の時点で、保険料の支払いサイクル、保険証券の死亡補償、および現金価値は確かに「保証」され、販売員の声明は確かに問題ありません。

しかし、李さんのように、彼が本当に何年も経ってお金を取り始めた場合、それは別の状況です-被保険者は、多くの「保証」のために元々貯蓄と配当の保険口座を申請しました。保証」部分は保証されなくなる場合があります。

対処方法と可能な結末

この時点で保険を解約した場合、マイナスのリターンと引き換えに14年間の投資を行うと、解約したお金は保険契約者が預けた保険料よりも少なくなります。この解決策は、私たちが強く反対するものでもあります。」資金を失っただけでなく、保険契約者の最も貴重な14年間を失いました「。

(>>>推奨読書:アメリカの生命保険戦略(XNUMX)よくある誤解 )

李さんもこの種の保険を移管するというアイデアを提案しましたが、14年後、李さんの年齢はすでに60歳以上の定年になっています。現時点では、新しい保険契約を再設計するための費用がかかります。 40よりはるかに高いです。XNUMX年前のコスト、そして最も貴重な蓄積時間が失われました。

また、定年のリスク許容度は40代とは全然違うので、リスクやコスト、個人の実情を考えると、李さんはこのタイプに応募することはお勧めしません。保険証券の。1035変換、または新しい生命保険契約を申請します。

American Life Insurance Guideコミュニティの生命保険ブローカーとの完全な分析とコミュニケーションの後、このポリシーは1年以内に支払われ、支払われた後、相続目的で予約されることをお勧めします。予備のお金があれば、増やすことができます介護或年金保険サプリメント。

このように、貯蓄参加ポリシーアカウントは、少なくとも被保険者が亡くなった場合に、保証された金額が受益者に残されることを保証できます。そしてこれはまさに貯蓄参加ポリシーアカウントは次の目的で使用されます不動産計画エリアコア競争優位。

まとめと推奨事項

このケースシェアリングから、保険契約者にいくつかの保険提案を提出することができます。

まず第一に、それは市場では問題ではないことを覚えておいてください「最高の保険会社 、「最高の保険商品「これらは単なるマーケティング用語です。

保険契約者として、私たちが直面する問題は選択の欠如ではありません。合理的な保険契約者は、激しい市場競争、過度のマーケティング環境、まばゆいばかりの生命保険商品、および市場セグメント向けの洗練されたソリューションに直面しています。

保険契約者の場合、私たちの本当のジレンマは、選択肢が多すぎる、あるいは多すぎるということです。。これは、過去の資源の乏しい社会環境には存在しなかった人生経験です。

したがって、保険の準備をする上で最も重要なことは、生命保険を通じて何をしたいのか、どのような目標を達成したいのかを明確にすることです。

第二に、「現金価値」のある生命保険には、「生命保険口座開設」この表現方法はよりも優れています「生命保険を購入する」この表現方法はより合理的です。この種の生命保険は金融商品であり、標準化された「消費財」であることを消費者に伝えたいと考えています。

財務管理の観点からは、このような政策口座への投資と、株式口座、債券口座、およびIRA口座への投資との間に本質的な違いはありません。さまざまな種類の生命保険契約口座は、さまざまなリスク欲求と適用分野を表しています。

したがって、保険契約者は、現金価値の生命保険契約を申請する際に専門的かつ細心の注意を払う必要があります。そのような製品の財務属性を完全に理解する、そして「保険」の伝統的な概念とは対照的です。

被保険者が自分のニーズを満たさない製品を選択すると、それは実際には「ブラインド」です-運が良ければ誰もが幸せです。運が悪ければ、うつ病や不安に必然的に直面します。しかし、この空の見方と食べ方は完全にそれは「リスク管理」のための生命保険契約の使用の基礎から逸脱しています。

最後に、アメリカの生命保険ガイドのウェブサイトは常に提唱してきました「LBYB」の原則そしてオンラインで提供しますインシュランスカレッジとケース評価保険契約者への参照用。現金価値保険証券口座に申し込む準備をする前に、このタイプの製品の機能特性と適用可能な分野を学び、理解することを忘れないでください。生命保険ブローカー人間の説明と支援を受けて、合理的な認識と意思決定を行います。

さまざまな歴史的段階、市場金利環境、さまざまな生命保険口座ソリューションの長所と短所を十分に理解した後、すべての被保険者が自分と家族に適した保険口座商品と構造ソリューションを見つけられることを願っています。 (全文の終わり)

(>>>推奨読書:評価・・・保険収入が186万ドル増えました!専門的な計画保険のケースの比較 )

付録

01.「S&P500は今後06年間で半分に戻る–ゴールドマン・サックス」、ブライアン・シャイド、15年2020月3日、https://bit.ly/1kPonXNUMXx