特定の家族、特に高齢者(60歳以上)の保険契約者の家族が理解できるようにするため大規模な保険契約関連費用、コア保険ポイント、アメリカの生命保険ガイド©️招待保険コラムニストヘザーXiongCFP®️、さまざまな計画スキームを共有することにより、さまざまな資産相続保険商品の基本的なロジックを明確にし、保険契約者が自分のニーズにより適した商品スキームを決定できるようにします。

特定の家族、特に高齢者(60歳以上)の保険契約者の家族が理解できるようにするため大規模な保険契約関連費用、コア保険ポイント、アメリカの生命保険ガイド©️招待保険コラムニストヘザーXiongCFP®️、さまざまな計画スキームを共有することにより、さまざまな資産相続保険商品の基本的なロジックを明確にし、保険契約者が自分のニーズにより適した商品スキームを決定できるようにします。

/ 文章 /

この記事では、「1000万ドルの保険を購入するのにどれくらいの費用がかかりますか「この質問は、被保険者の家族が富の相続の中心的な問題を特定するのにさらに役立ちます。

- 相続保険の「確実性」とは

終身保険の保険料はいくらですか?

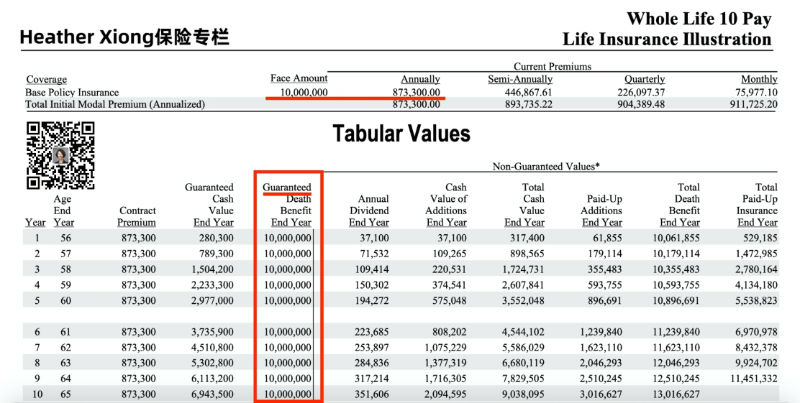

私は1000年で支払われた10万ドルの相続を持っています貯蓄参加保険次の図に示すように、ポリシーの標準プランを例として取り上げます。

文書の上部にある赤い横線は、保険金額がXNUMX万ドルの生涯貯蓄参加ポリシーを示しています。年間87ドルの保険料が必要です。

お金は何を買いましたか?詳細に聞いてください。

保険の「確実性」–何が保証されますか?

赤い四角の部分は「Guaranteed」(「Guaranteed」または「sure」を意味します)を示すためのもので、赤い水平線でマークしました。

これは、証明しなければならない保険規制によって要求される極端なケースです。つまり、「最悪のケース」のシナリオが発生した場合に保険会社が請求できるという保証です。

これがここで意味することは、保険をかけるときに私たちが確信しているということです、合意された保険料(87ドル)が毎年全額支払われる限り、被保険者が生涯(全生涯)にわたって死亡する限り、保険会社は契約に従って請求を行い、被保険者に3万ドルを支払うことを保証します被保険者によって指定された受益者。

保険金請求の中心的な追求が投資および資産管理のための保険の使用ではない保険契約者にとって、米ドル保険の「確実性」を理解することは重要です。この「確実性」は保険の最大のコストです。

「確実性」は保険の最大のコストです

健康な55歳の男性保険契約者の場合、貯蓄と加入保険を通じてこの「確実性」を購入するには、年間87万ドルの保険料が必要であり、10年間で合計870万ドル以上の保険料が累積されます。この費用は、どの家族にとっても少額の家計費ではありません。

同時に、870万ドル以上の保険料を使用して、1000万ドルの「保証付き」資産相続ファンドを活用しているため、相対的なレバレッジは比較的低くなっています。

被保険者の家族が、使用することに加えて、富の相続のこの必要性を持っている場合プレミアムローン資金調達に加えて、「保証付き」契約の形でより低コストで富の相続という目標を達成するために、他にどのような保険ソリューションを使用できますか?

強化された保護生命保険の保険料はいくらですか?

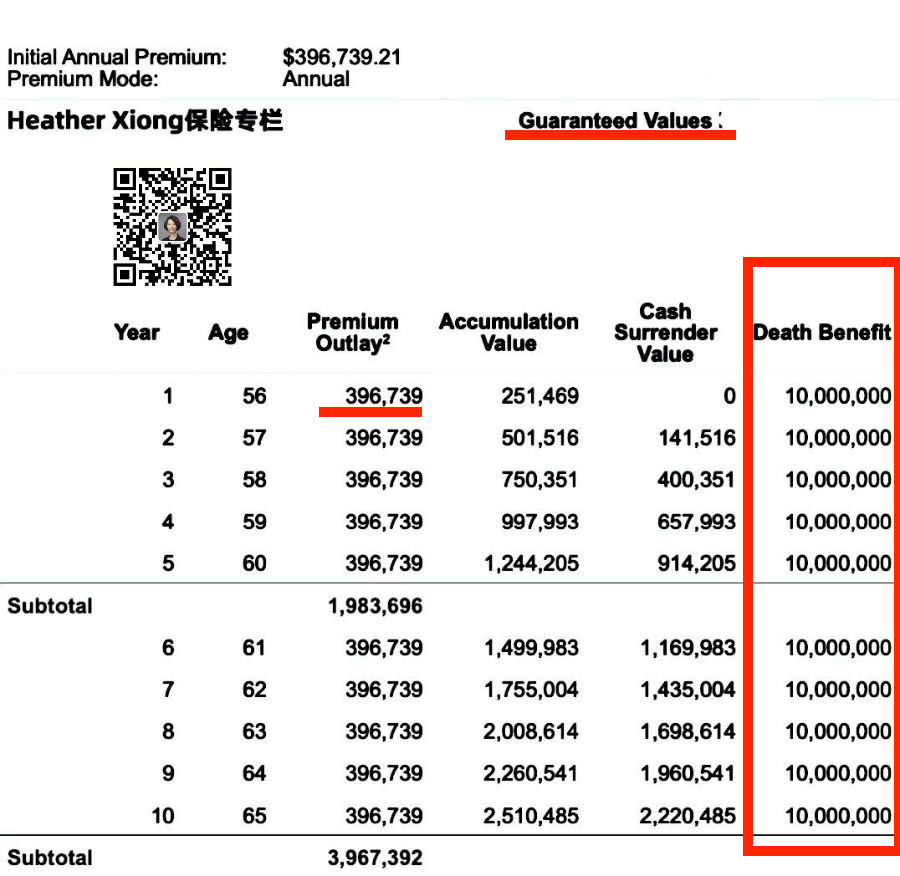

同じ保険契約者に対して、100歳までの保険金を保証するアップグレードされた保険設計プランを採用し、プランを比較しました。具体的な値を下の図に示します。

「確実性」の50%低価格

公式の保険プラン(プラン)ドキュメントの「保証」部分、つまり保険会社が保証するものとは対照的です。赤い部分でマークされた水平線から、アップグレードされた生涯ユニバーサル保険契約を使用すると、1000万米ドルの保証額に対応する年間保険料は次のようになります。39ドル。

上記の87ドルに対して保険料の支払い、この保険プランによる「確実性」の購入、50%以上のプレミアムコスト削減。

10万ドルを活用するために400年間で1000万近くのプレミアムを蓄積保証された富の相続基金、55〜65歳の場合、資本のレバレッジ効率が大幅に改善されました。

確実性:保険給付は100歳まで保証されます

保険価格が半額になりますが、対応する保険給付は割引されますか?これは多くの保険契約者にとって懸念事項となる可能性があります。

赤いボックス「Guaranteed」を表示することで、保険会社が「保証」部分を決定していることがわかります。富の相続金(死亡給付金)は、100歳のコミットメント決定に対する「保証」も提供します。

つまり、保険に加入する際には、合意した保険料が毎年全額支払われる限り、39ドル)、その後、被保険者が100歳になる前に死亡する前に、保険会社は契約に従って保険金を支払い、指定された人に1000万米ドルを支払うことを保証します。受益者。

記事の概要

「確実性」は、保険会社が販売する主要な商品およびサービスのXNUMXつです。富の相続のために保険会社から生命保険を購入するのは、大部分が「確実性」を購入することです。

この記事では、従来型と最新型のXNUMXつの異なる動作原理を簡単に分析して比較します。生命保険、同じ富の相続のニーズの下での基本的な保険プラン、そして、両者のプレミアム価格を比較し、まず「確実性」の原則を説明し、次に「確実性」を購入するという観点から、異なるものを選択することを示しました保険設計計画、結果として生じる保険料の差。

100年以上前と比較して、現代のアメリカ人はかなり長生きしており、家計の経済的構成は劇的に変化しています。80年以上前に誕生した貯蓄型生命保険は、幅広い確実性を提供しますが、価格が高く柔軟性がないため、現代の多くの主流家族の保護保険のニーズを満たしていない可能性があります。 -HeatherXiongCFP®️

貯蓄参加型保険と現金価値指数保険の間の保護ベースの保険スキームの設計市場は、50年間継続的に学習し続けてきました。貯蓄参加保険導入された「保証」機能インデックス保険XNUMXつの「レバレッジ」機能とXNUMXつの利点が中和され、米ドル保険ソリューション市場に独自の市場セグメントが開かれます。

沿って保険ファイナンシャルアドバイザー製品の合理的な選択とカスタマイズされた計画設計により、この新たな政策戦略は、富の相続の「確実性」を追求する高齢の保険契約者に、より予算にやさしい新しいオプションを提供します。 (全文の終わり)

(>>>推奨読書:評価+エース対エース、貯蓄配当保険対指数保険の究極の評価は一般に公開されています )

(>>>推奨読書:レビュー|100万ドルのポリシー費用はいくらですか?加入保険、インデックス保険、ユニバーサル保険価格PK )

(>>>推奨読書:ガイド+生命保険に加入する際のイラスト(デザインプラン)とは?論争とハイライトは何ですか?)

*記事のプランアイコン、番号は教育と情報共有および交換にのみ使用され、保険会社の実際の契約内容および保険会社の約束には使用されず、対応する法的効力はありません。実際の状況については、専門の生命保険のファイナンシャルアドバイザーにご相談ください。英語のポリシーテキストが優先されます。