"Deposite 25, tasa de interés 1.x% y un bono de apertura de cuenta de $ 1000"¿Es este tipo de anuncios de reserva bancaria, se ve a menudo y es muy emocionante? Ya sea que su corazón esté trastornado o no, lo pienso todos los días.

No fue sino hasta más tarde que después de tomar el interés bancario del 0.01% durante muchos años, que la tasa de interés de las cuentas de anualidades emitidas por las compañías de seguros de vida fue generalmente más alta, y no fue ambiguo enviar un bono de apertura de cuenta.

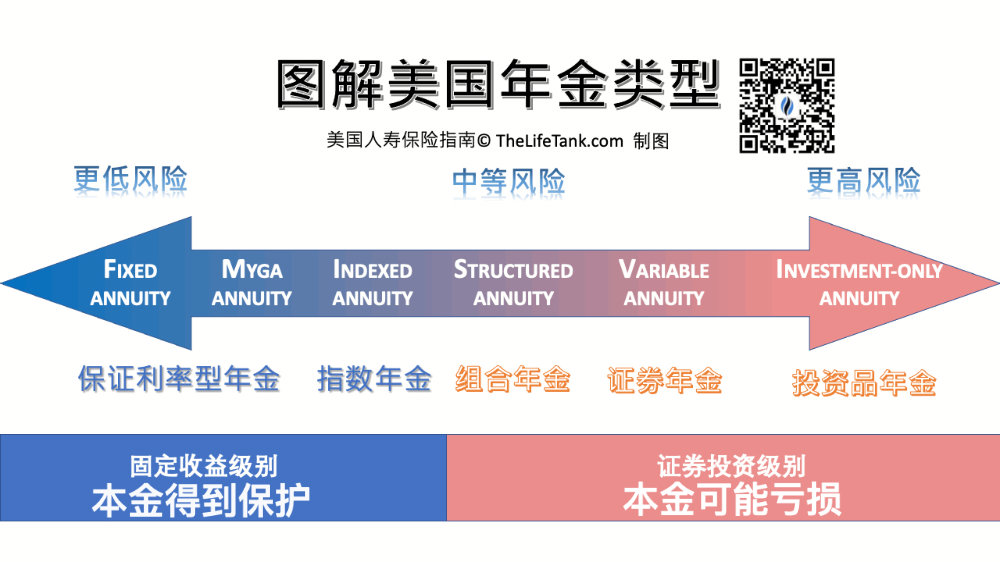

Sin embargo, existen muchos tipos de cuentas de anualidades en el mercado de EE. UU. Y hay incluso más productos. Antes de comenzar, debemos tener una idea aproximada.¿Qué significan los diferentes tipos de anualidades en los Estados Unidos con sus respectivas "tasas de interés"?¿Las tasas de interés se refieren a los rendimientos?Y cómo encontrar el mejor producto de seguro de renta vitalicia con "tasa de interés".

1. La “tasa de interés” de las rentas vitalicias de tasa fija

Anualidades de tasa fijaDar una tasa de interés "fija". "La tasa de interés base de la cuenta de anualidad de X años es 2.0%, bonificación de bonificación 1%* ", este es un anuncio promocional común para las compañías de seguros de vida para atraer depositantes.

Por ejemplo, un determinado producto de anualidad proporciona una recompensa de ingresos del 25% (2020/12/14)

Por ejemplo, un determinado producto de anualidad proporciona una recompensa de ingresos del 25% (2020/12/14)

Las anualidades de tasa fija son muy similares a los depósitos bancarios a plazo,La tasa de interés se convierte en el principal factor de contraste.

Si abrimosCuenta de anualidad de tasa fija, los fondos en la cuenta se capitalizarán de acuerdo con la "tasa de interés anual" acordada.

en"¿Qué es la Anualidad Fija?"En este artículo, lo explicamos en detalle.

2. La "tasa de interés" de las anualidades indexadas

Los anuncios promocionales que abren la cuenta para este tipo de cuenta de anualidades suelen ser "Deposite $ 10,000, garantizado para aumentar a $ 20,000* ","10% del capital para abrir una cuenta*"y así.

Anualidad indexadaLa "tasa de interés" de valor agregado se divide en una tasa de interés garantizada yTasa de interés limitada, el ingreso anual no es fijo.La tasa de rendimiento real en la cuenta de anualidad no será inferior a la tasa mínima garantizada ni superior a la tasa máxima.

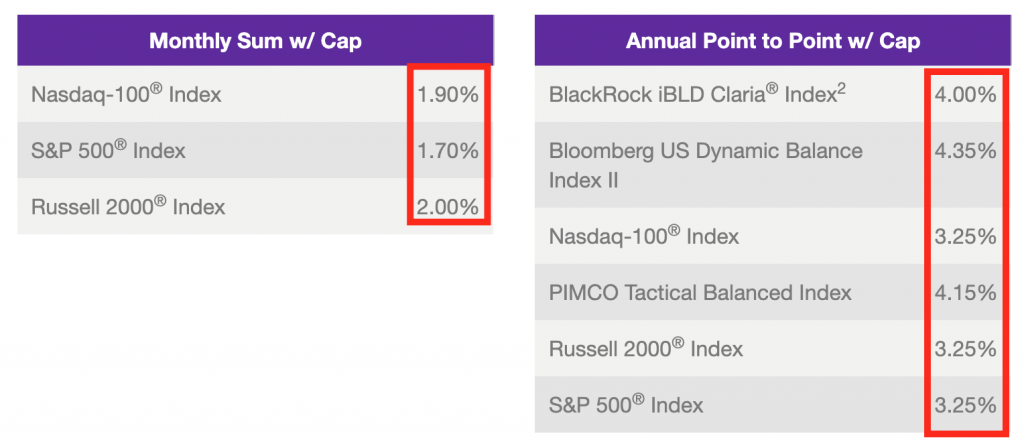

Por ejemplo, diferentes rendimientos limitados en un producto de anualidad de índice (2020/12/14)

Por ejemplo, diferentes rendimientos limitados en un producto de anualidad de índice (2020/12/14)

En pocas palabras, hemos negociado parte del potencial de ingresos a cambio de que la compañía de seguros asuma todos los riesgos de la caída del mercado de valores.

Según diferentes compañías de seguros y productos de seguros, el diferencial entre la tasa de interés garantizada y la tasa de interés limitada suele estar entre2% a 5%Entre.A partir de enero de 2022, las cuentas de rentas vitalicias basadas en índices vinculadas a SP1, el promedio del mercadoEl rendimiento tope es 3.5%.

Algunas aseguradoras nos permiten pagar por este potencial de mayor rendimiento si queremos un mejor rango de tasas de interés.

3. Tipos de interés de las rentas vitalicias por inversión en valores

Dichas cuentas de rentas vitalicias son derivados de valores y están sujetas a doble supervisión por parte de la Superintendencia Financiera y la Autoridad de Seguros.

Dado que nuestra prima va directamente al mercado de valores,Anualidad de inversión en valoresLos rendimientos garantizados no están disponibles.La tasa de rendimiento anual de este tipo de cuenta de renta vitalicia está directamente determinada por la tendencia del mercado de valores subyacente y el rendimiento anual real.

Este tipo de cuenta de anualidad generalmente compra fondos mutuos, razón por la cual las anualidades de inversión en valores también se denominan "seguro de fondo" y "anualidad de fondo"..Los ingresos de la cuenta aumentan y disminuyen con las fluctuaciones actuales del mercado.La tasa de rendimiento real en la cuenta cada año está directamente relacionada con el objeto de inversión que elegimos en la cuenta de renta vitalicia.

Debido a esta característica, cuando recibimos una copiaAnualidad de inversión en valoresEn la cotización y propuesta de apertura de cuenta, el valor en el documento revisará los ingresos "anuales" pasados y, con base en el desempeño histórico del mercado, predecirá el posible rendimiento para la referencia del asegurado.

(>>> Lectura recomendada:Comparación de tipos de productos de seguros de anualidades estadounidenses, comparación de precios y ventajas y desventajas (versión 2021))

4. Tipo de interés de las rentas vitalicias inmediatas (rentas vitalicias)

Para quienes comienzan a retirar dinero de inmediatoAnualidad de ingresos inmediatos, Su tasa de interés se determina de acuerdo con la edad, sexo y ciclo de pago del asegurado en ese momento.Aunque comenzamos a recibir el dinero de inmediato, también recibiremos una parte de los ingresos por intereses.

選擇Anualidad de ingresos inmediatosSi , la tasa de interés implícita detrás de esto no es el factor central que consideramos,La clave es ver cuánto dinero puedes obtener cada año.

En general, se cree que en un entorno de tasas de interés más altas, las anualidades inmediatas proporcionan mayores ingresos.

(>>>RecomendadoGadget|¿Qué seguro de anualidad de renta fija específico es adecuado para mí?¿Cuál es el último indicador de tipos de interés?)

Resumen del artículo

Estas cuatro categoríasProductos de anualidades, Correspondiente a la diferente tolerancia al riesgo de inversión del asegurado, y diferentes escenarios de uso, "Alto riesgo, alto rendimiento esperado"El mismo principio se aplica al seguro de anualidades.

Anualidades "Tasa Fija"El riesgo es el más bajo, pero la tasa de rendimiento también es la más baja. Su tasa de rendimiento significa que el dinero que depositemos en la anualidad seguirá compuesto con un "interés" fijo.Entonces se usa a menudoCobertura de activos.

Anualidad "índice"El riesgo es moderado y, en general, se considera que el rendimiento es mayor que el de una anualidad de "tasa fija".Su tasa de interés significa que los fondos de nuestra cuenta calcularán la tasa de apreciación de acuerdo con el aumento del índice de mercado.La tasa de interés no es fija, pero se garantiza que la tasa de rendimiento sea superior al 0%.NormalLa tasa de rendimiento anual real es tan baja como el 0% y la más alta se determina en función de las funciones de los diferentes productos, y los ingresos son inciertos.

Anualidad "Inversión en valores"El riesgo es mayor y generalmente se considera que tiene el mayor potencial de retorno.Su tasa de interés que devenga intereses se refiere a la tasa de rendimiento cuando nuestros fondos ingresan directamente al fondo de valores seleccionado y siguen los altibajos de las fluctuaciones del mercado, por lo que existe la posibilidad de pérdida de capital.Los beneficios son inciertos.

De acuerdo con nuestra edad, cartera de activos y tolerancia al riesgo, podemos determinarQué tipo de anualidadMás adecuado para ti.Después,A través de la comparación y la comprensiónDiferentes niveles de créditoCompañía de seguros, la tasa de interés de este tipo de cuenta de anualidades,Eventualmente nos ayudará a encontrar un producto de anualidad adecuado para nosotros y los miembros de nuestra familia. (Fin del texto completo)

(>>> Lectura recomendada:Columna | ¡Una lectura obligada para comprar un seguro de anualidad estadounidense!8 problemas comunes y malentendidos que más le preocupan )

(>>> Lectura recomendada:Pegatina de conocimiento | ¿Cómo comprar un seguro de anualidad estadounidense?¿Cuánto cuesta recibir 2 al año?)

(>>> Lectura recomendada:Comparación | Anualidad indexada y anualidad del fondo, ¿qué seguro de anualidad es mejor? (Versión 2022))

* Los anuncios publicitarios son descripciones coloquiales, no promesas reales. Para conocer el sistema específico de recompensa por depósito de anualidad, consulte las descripciones específicas en inglés de los productos de la compañía de seguros.