en el anterior "¿Qué es el Seguro de Índice Asegurado?¿Quién es apto para comprar un seguro de índice de protección?"Después de que se publicó el artículo de la columna, algunos lectores dejaron un mensaje. Por primera vez, se enteraron de que hay tantas categorías diferentes en el seguro basado en índices, y también plantearon nuevas preguntas: ParaSeguro de vida entera, que a menudo llamamos seguro de ahorro, seguro de ahorro de dividendos, ¿también se divide en muchas categorías diferentes?¿Estamos comprando el producto de seguro de Vida Entera equivocado?

Con estas preguntas,Guía estadounidense de seguros de vida©️Conversación con el asesor financiero de American Life Insurance Heather Xiong CFP®️.en el texto,Heather Xiong CFP®️En un formato de preguntas y respuestas, compartió su experiencia y opiniones.Este artículo ha sido editado y publicado por TheLifeTank.com para referencia de las familias aseguradas.

(En lo sucesivo, "Vida Entera" se usa de manera uniforme en lugar de "seguro de ahorro", "seguro de ahorro participante", "seguro de participación" y otros términos)

(En lo sucesivo, "Vida Entera" se usa de manera uniforme en lugar de "seguro de ahorro", "seguro de ahorro participante", "seguro de participación" y otros términos)

P1: ¿La Vida Entera (seguro de ahorro) también se divide en gestión financiera y protección?

Respuesta: si.

P2: ¿Cuál es la diferencia entre los dos Whole Life (seguro de ahorro)?

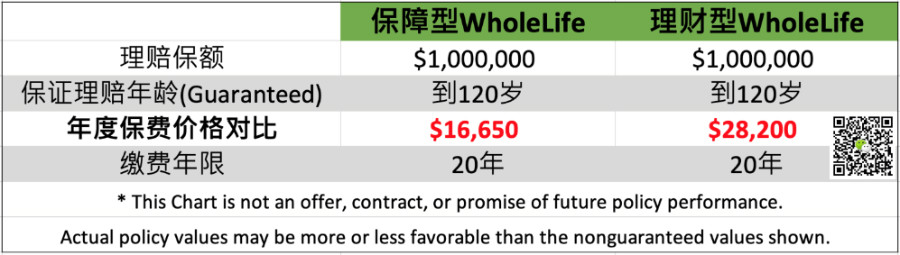

R: Permítame darle un ejemplo: hoy, un hombre sano de 40 años que no fuma quiere comprar $100 millón en un seguro de vida WholeLife.¿Cuanto costara?

(Como se muestra en la imagen de arriba) Si compra un WholeLife garantizado en el sentido tradicional,El monto de la prima anual es de aproximadamente $1;

Si compra una gestión de patrimonio WholeLife de acuerdo con el objetivo de inversión y gestión de patrimonio,La prima inicial por un año es de alrededor de $ 3Además, si lo compra como una inversión, la prima teóricamente no tiene un tope.

Comparemos,Aunque los reclamos asegurados son todos de $100 millón, las primas anuales varían mucho según los diferentes propósitos de compra.Esta póliza de Vida Entera garantizada tiene primas acumuladas de $34; otra póliza de Vida Entera,la prima acumulada de $60;La diferencia entre las dos primas es de casi 30, que es la diferencia obvia.

>>>【Transamerica Lifetime® Whole Life】American Life Insurance Lifetime® Savings Insurance Evaluación|Guía de seguros_Evaluación del usuario_Manual del consumidor

Pregunta 3: Entonces, ¿por qué la gente compra un seguro de ahorro de gestión patrimonial?

R: La financiación de seguros es un método y una opción para la financiación personal y familiar.

Por lo general, nos referimos al seguro de ahorro de gestión patrimonial como seguro de ahorro de dividendos o seguro de dividendos.Este tipo de política,Proporciona la capacidad de "guardar" y "dividir", y se ha vendido durante casi cien años, con una buena base de educación pública y participación de mercado.

El seguro de dividendos de ahorro razonablemente diseñado es una forma estable de ahorro y gestión financiera, que proporcionatales como ingresos de jubilación complementarios, el potencial de que la riqueza se transmita a la próxima generación.

P4: ¿Qué es el Seguro de Ahorro Garantizado?

R: El seguro de ahorro garantizado no proporciona dividendos, es solo para reclamos de seguros y es un tipo de producto de seguro fácil de entender.

从Datos generales sobre el mercado de seguros de EE. UU.En el interior se puede ver,Más de la mitad de los asegurados de WholeLife están asegurados teniendo en cuenta cuestiones financieras familiares relacionadas con el final de sus vidas, como la disposición de herencias y funerales.

Un beneficio del seguro de ahorro garantizado es una opción común para resolver problemas de apelación.También se puede ver en comparación que sus primas son más ventajosas que los seguros de ahorro de gestión de patrimonio.

Pregunta 5: ¿Cuál de estos dos seguros de ahorro es mejor?

R: No hay una respuesta estándar para esta pregunta.

He estado diciendo que el mayor obstáculo para los consumidores o inversores en el mercado de seguros transfronterizo en los EE. UU. e incluso a nivel mundial,Después de ingresar al canal correcto, enfrentar el problema de demasiadas opciones;Entre el tipo puro de gestión patrimonial y el tipo puro de protección, existen varios planes de seguro de ahorro que mezclan las dos funciones;

Lo que los asegurados deben evitar es, bajo la influencia de varias voces ruidosas, ser guiados y dominados por la "codicia" y el "miedo", y tomar decisiones que no les favorecen.

Estas familias no solo no logran el objetivo de proteger los activos y transferir los riesgos, sino que agregan una capa de apalancamiento de deuda irrazonable a la familia.

Por lo tanto, aprender algunos conocimientos básicos de seguros financieros estadounidenses y comprender la situación real de su familia será más propicio para la comunicación y las relaciones a largo plazo con los profesionales.Usted da su tiempo y obtendrá el conocimiento correspondiente a cambio.Toda la experiencia de solicitud de seguros también será más eficiente y tranquila. (Fin del texto completo)

(>>> Lectura relacionada:Columna | 7 detalles de seguros que muchas veces se pasan por alto, ¿lo has notado?)

(>>> Lectura relacionada:Columna | "Problemas" y "malentendidos" comunes de la planificación de los ingresos de jubilación con un seguro de vida)

(>>> Lectura relacionada:Columna | ¡El "seguro de salud" estadounidense y el "seguro de vida" no son lo mismo!Enseñarle a identificar y elegir el seguro adecuado)