En Estados Unidos, la inversión financiera es mucho menos complicada que en China, porque las rutinas son muy maduras y las opciones son sencillas.La gestión financiera es un método de acumulación de riqueza.En términos sencillos, es una suma y una resta.Con los mismos ingresos,Incrementar los ingresos por inversiones, reducir los gastos (principalmente tributación en la gestión financiera personal) y controlar los riesgos.

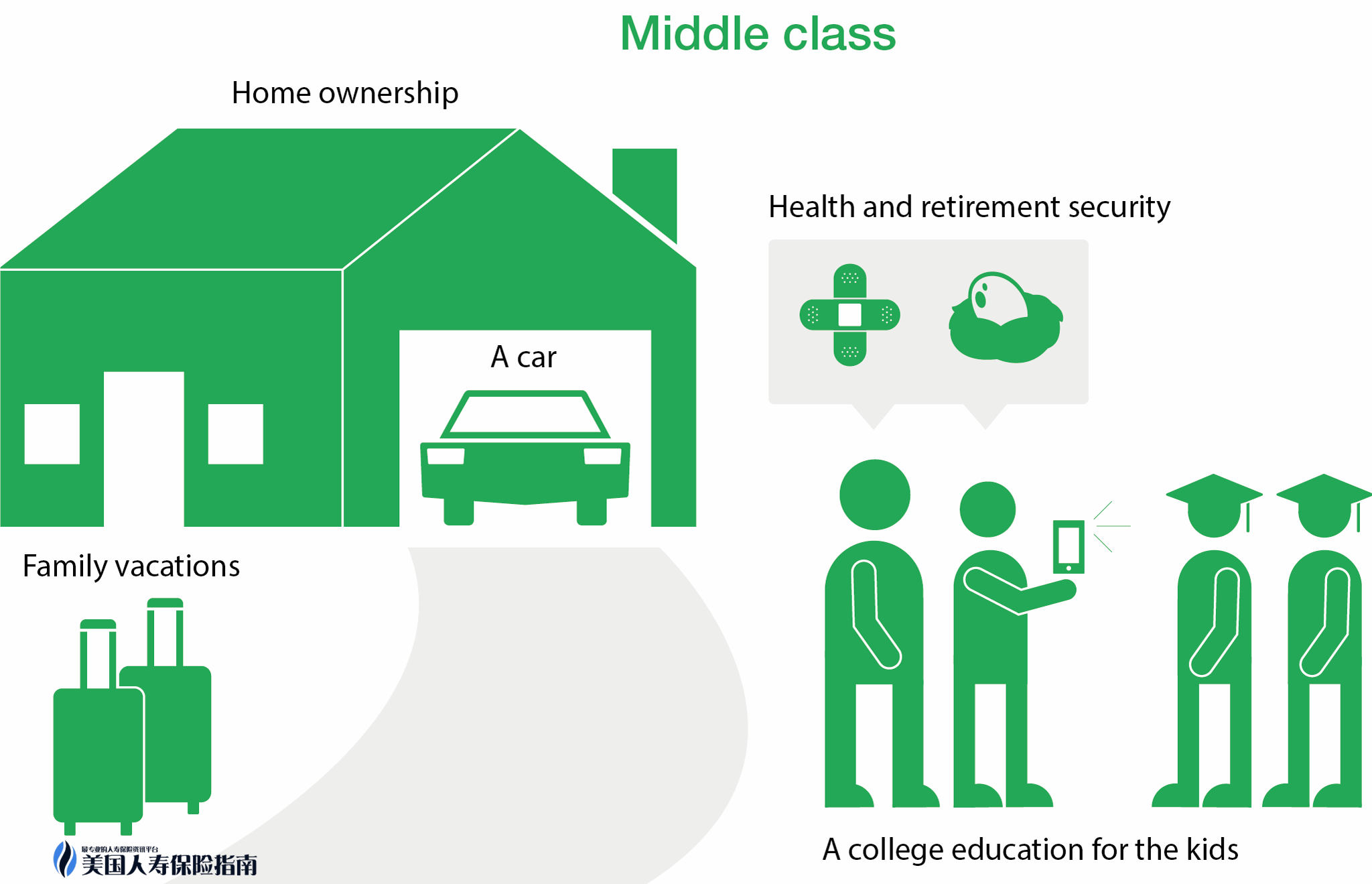

Primero, haga una definición de clase media,El alcance de la clase media en Estados Unidos es muy amplio, con un ingreso anual de 5-20 (Fuente: CNN Money) puede pertenecer a la categoría de clase media (salvo algunas zonas como California, Nueva York, etc. .).Además, hay un estándar:Tener un automóvil, una casa, un fondo de jubilación y la asequibilidad de un seguro pueden considerarse clase media.Normalmente se clasifica de la siguiente manera

Principiante de primaria: los ingresos personales están entre 5 y 10

Intermedio: Los ingresos personales están entre 10 y 20

Avanzado + rico:> 20

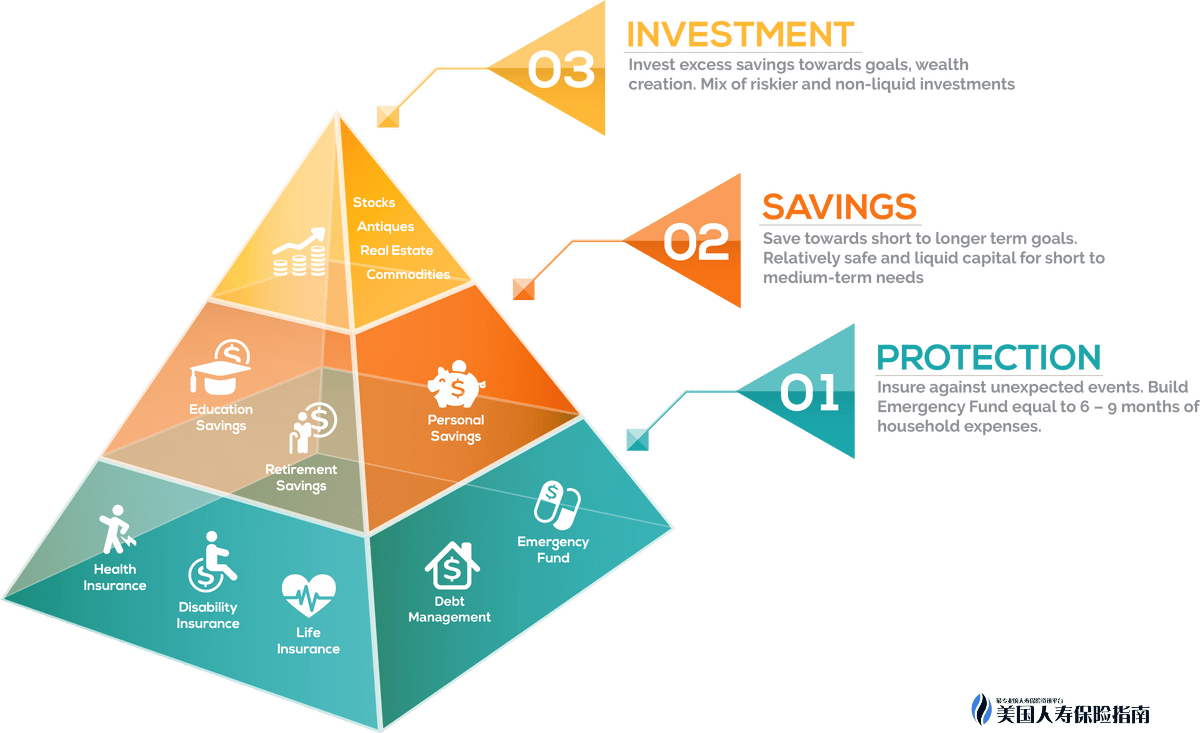

A continuación, introduzca una regla de gestión financiera de "todo invariable"., Llamada "Pyramid Wealth" (riqueza de la pirámide), lo que se llama la pirámide de la riqueza.

"Pyramid Wealth 'Una estrategia de cartera que asigna activos de acuerdo con la seguridad y solidez relativas de las inversiones. La parte inferior de la pirámide está compuesta por inversiones de bajo riesgo, la parte media está compuesta por inversiones de crecimiento y la parte superior está compuesta por inversiones especulativas"

En pocas palabras, la pirámide se divide en tres etapas: inversión de protección de bajo riesgo, inversión de crecimiento e inversión especulativa.

La siguiente imagen muestra el gráfico:

Puede verse en la figura que el punto de partida de todos para la gestión financiera es básicamente el mismo, construido desde abajo.Incluso los grupos de ingresos altos no pueden cruzar la clase básica e invertir todo su dinero en áreas de alto riesgo.Una asignación de activos diversificada sana y estable puede diversificar eficazmente los riesgos y proteger a las familias y los ingresos.

Este artículo se centrará en los niveles 1 y 2 (necesidades de gestión financiera primaria e intermedia), incluidos los depósitos de emergencia, los planes de jubilación, la compra de inmuebles, los fondos para la educación y la protección.

Gestión financiera básica para todos los grupos:

1. Ahorro de emergencia 【Depósito de emergencia】

Una práctica más común es almacenar el 12% de los ingresos o 6-9 meses de gastos de manutención en una cuenta corriente líquida para protegerse contra emergencias como hospitalización, desempleo, etc.

2. Plan de jubilación 【Plan de jubilación】

Para la clase media y media baja, la "gestión financiera" es en realidad casi equivalente a la "atención antigua".Algo más triste que "morir demasiado pronto" puede ser "vivir demasiado".Si puede reservar adecuadamente su pensión y diversificar su plan de pensiones, básicamente puede estar tranquilo.

Las cuentas de planificación de jubilación comunes son: 401lk / 403b, anualidad (anualidad), Roth IRA y seguro de vida (seguro de vida).No hay impuesto sobre la renta de los dos últimos.

3. Ahorro para la educación 【Fondo para la educación】

教育成本的增長率大約是每年 6% – 8%。根據2015年數據表明,常青藤大平均4年花費(不包括生活費和住宿費)是13.4萬。2033年,也就是18年以後, 4年學費大約需要32.3萬。人壽保險以其出色的靈活性可以用作免稅教育基金的規劃。

suplemento:

Los planes de jubilación y los fondos de educación son gastos relativamente grandes en la vida de una persona.El gobierno anima a la gente a ahorrar sus propios fondos de pensiones y educación.Se otorgan muchas concesiones políticas, principalmente concesiones fiscales.En términos generales, hay dos categorías: Aplazamiento de impuestos (aplazamiento de impuestos) e Impuesto adelantado (impuesto prepago)

El diferimiento de impuestos se refiere a una cuenta que utiliza ingresos antes de impuestos para invertir. Por ejemplo, su ingreso anual es de 7, y el 5% se deposita en 401 k, y el 95% restante de los ingresos está sujeto a impuestos.La parte de valor agregado de la cuenta debe pagar el impuesto al valor agregado en la recaudación de dinero.Los productos comunes de administración de patrimonio con impuestos diferidos son 401k / 403b; IRA / SEP-IRA y anualidades

El impuesto anticipado (impuesto prepago) se refiere al ingreso después de impuestos depositado en la cuenta, y la parte del valor agregado no necesita ser gravada.Como Roth IRA y seguro de vida

El método más eficaz de elusión fiscal legal es combinar los dos tipos de cuentas fiscales preferenciales.

Resumen: Los fondos de educación y jubilación parten principalmente de tres aspectos:cuando, cual, como.

-Cuándo ahorrar

- Qué productos se almacenan

- Cómo optimizar su cartera de inversiones

4. Casa 【Casa Propia】

Desde la perspectiva de la gestión financiera, la planificación de una carrera inmobiliaria gira principalmente en torno a tres factores: índice de pago inicial, período de amortización y elección de intereses.

5. Protección 【protección】

Para una clase media con un ingreso anual de 5 a 10, además de los fondos de pensión y educación, todo lo que se puede hacer son varios seguros.Porque en los Estados Unidos, un pequeño accidente puede costarle los ingresos de todo un año o incluso los ahorros de toda una vida, y es mucho más fácil quedarse con un millón que ganar un millón.

Seguro médico: Las personas que llevan mucho tiempo en Estados Unidos saben que estar enfermo sin seguro equivale a usar sus ahorros o salario durante un año o incluso algunos años como apuesta.La ley actual estipula que si no adquiere el seguro médico requerido, se le impondrá una multa de acuerdo con el mes.

b. Seguro de automóvil: compra obligatoria.Semi-garantía opcional o garantía total.

c. Seguro de vivienda

d. Seguro de vida a plazo: en general, cuando la compra de una vivienda requiere un préstamo, es obligatorio contratar un seguro a plazo. Una prima de seguro de 20 - 30 cuchillos / mes corresponde a un monto asegurado de 100 millón, que prima del año El beneficiario no perderá la propiedad por no poder pagar el préstamo por muerte accidental.El otro período recomendado para comprar un seguro de vida a término es el período desde el embarazo hasta el cumpleaños número 18 del niño.

Cuando se construye la estructura del nivel inferior, además de acciones e inversiones inmobiliarias en el nivel superior.Puede continuar agregando la parte básica

1. Cómprese una o dos pólizas de seguro restringido de gran valor y sobrefunda hasta el máximo la cantidad básica asegurada.El índice de seguro universal actualmente en el mercado tiene la naturaleza de ahorro e inversión, con ingresos a medio y largo plazo superiores al 7%.Y también existe un contrato de beneficio pre-mortem gratuito muy completo, que permite al asegurado utilizar el apalancamiento asegurado de acuerdo a sus necesidades y recaudar efectivo para combatir enfermedades graves, discapacidades, la mayoría de cánceres y enfermedades terminales mientras están vivos.

2. Fondos mutuos, ETF, REIT, etc. con riesgo de inversión relativamente bajo.Warren Buffett sugirió repetidamente que los inversores en acciones de entrada fragmentada deberían utilizar ETF de alta calidad como su primera opción de inversión.

3. Inversión en bienes raíces: la mayoría de los planificadores de activos no recomendarán que invierta dinero en bienes raíces.En los Estados Unidos, el gobierno no fomenta la inversión inmobiliaria individual.En otras palabras, al invertir en bienes raíces, el gobierno no solo se niega a otorgarle políticas preferenciales, sino que también aumenta punitivamente el código tributario.Sin embargo, de hecho, no importa cuántos profesionales le den los pros y los contras en el medio, la inversión inmobiliaria todavía está caliente.Debido a que la inversión inmobiliaria tiene una reputación de miles de años, una buena propiedad inmobiliaria es garantía de vida.A excepción de varias grandes burbujas inmobiliarias, básicamente no ha habido grandes problemas para invertir en bienes raíces.En Estados Unidos, la función principal de invertir en bienes raíces es preservar el valor, con poca liquidez y poca maniobrabilidad.

La planificación de activos es como construir una casa. La vida no será fácil. Solo un edificio fuerte puede resistir todo tipo de viento y lluvia.