"Un centavo, una parte de la mercancía" era originalmente una verdad inquebrantable en la sociedad comercial, pero en la compraSeguro de término de vidaEn este asunto, la elección de "sobre marketing" y "esplendor" en la sociedad estadounidense ha causado que muchos consumidores se sientan confundidos y comiencen a dudar de sus vidas.

Hoy voy a compartir¿Por qué hay tanta diferencia de precio al comprar un seguro de vida temporal?¿Cuál es la verdadera razón detrás de esta brecha de precios y los subsiguientes métodos de marketing?Y cómo evitar los productos de seguros de vida que "recortan".

Comencemos el texto con un ejemplo.

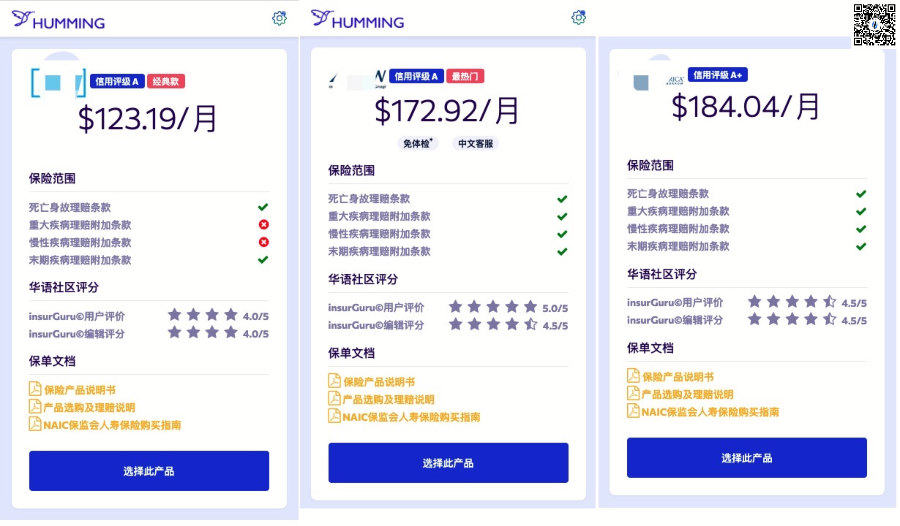

Somos una agencia miembro de la comunidadTarareando la vida Ejemplos de datos proporcionados por el sistema de cotización en línea.

Somos una agencia miembro de la comunidadTarareando la vida Ejemplos de datos proporcionados por el sistema de cotización en línea.

En el proceso de solicitud de seguro de vida a término, el mismo no fumador de 45 años busca protección de seguro de vida por un período de 30 años de 100 millón de reclamos por muerte. Las tres compañías otorgaron, respectivamente, precios de primas mensuales de $ 123, $ 172 y $ 184., El precio más bajo y el precio más alto,El diferencial mensual alcanza los $ 61,La diferencia de precio alcanzó casi el 50%.¿Por qué es esto?

(Cuadro comparativo de precios de Hummingbird Life Insurance®️Smart Insurance System)

(Cuadro comparativo de precios de Hummingbird Life Insurance®️Smart Insurance System)

No daremos una respuesta simple, sino que compartiremos las siguientes situaciones para ayudar a los asegurados a comprenderSeguro de término de vidaEl principio básico del precio superior,Identifique algunos productos de seguros "atajados" que puede encontrar, Para que pueda adquirir productos de seguro satisfactorios.

Recorte de esquinas n. ° 1: el eslogan de marketing de "falso gran vacío"

Con una competencia feroz, especialmente basada en la idea de brindar garantías básicas (en lugar deCompañía de seguros de gestión de activos) Compañía de seguros de vida, ha entrado en oferta.Reclamaciones antes de la muerteEra.Las personas no tienen que morir, pueden resolver reclamaciones mientras estén vivasEste progreso revolucionario ha traído enormes beneficios a nuestros consumidores.

Por otro lado, sin embargo, algunas compañías de seguros se encuentran en un estado de dificultad para dar la vuelta, incapaces de autocorregir las complicadas y entrelazadas relaciones de interés en el desarrollo centenario de la compañía, y no están dispuestas ni son incapaces de realizar cambios fundamentales modelo de seguro básico anterior de la empresa.

Para mantener su participación de mercado original en el feroz mercado de seguros de vida de "tipo protección",Bajar los precios, centrarse en los puntos calientes de las reclamaciones antes de la muerte y aumentar los esfuerzos de marketing son opciones inevitables.

El eslogan más común fue "Nuestro precio es favorable y también ofrecemos reclamaciones de beneficios pre-mortem".

No hay ningún problema con esta redacción de marketing. "Bienestar"Estas cuatro palabras son, de hecho, un término colectivo para el marketing.

Garantía integral de bienestar pre mortem,Puede incluir cláusulas de prepago para enfermedades graves y enfermedades crónicas..Y algunos seguros de vida a término que son puntos calientes generalmente solo brindan un "llamativo"Cláusula de reclamación anticipada por enfermedad terminal.Pero esto no impide que esta última propague que también tiene la función de reclamar "beneficios pre-mortem", lo cual es una percepción completamente pobre de nuestros consumidores.

(Haga clic en la imagen para comprender: ¿Qué es el "beneficio pre-mortem" en los seguros de vida estadounidenses?)

(Haga clic en la imagen para comprender: ¿Qué es el "beneficio pre-mortem" en los seguros de vida estadounidenses?)

En segundo lugar, estas cláusulas de reclamaciones tienen costes.No existe tal cosa como "gratis".Diferentes cláusulas de reclamaciones corresponden a diferentes costos.Cuantas más cláusulas de reclamación, mayor será el precio de la prima.

Sugerencias: si desea brindar protección integral a su familia, debe prestar atención a las reglas específicas de reclamos para los beneficios durante su vida; si solo busca reclamos por muerte, elija productos con menos reclamos o sin reclamos que puedan ser resuelto durante su vida. Obtenga un precio más favorable.

Recorte de esquinas n. ° 2: corte la función de actualización de la póliza de seguro

Desde la perspectiva de los conocedores de la industria, una de las funciones más valiosas del seguro de vida a término es fijar la calificación de salud actual y, en el futuro, se puede actualizar a un seguro de vida completo con la calificación de salud actual.

(¿Promoción de descuento? Puede ser a expensas de los beneficios del seguro)

(¿Promoción de descuento? Puede ser a expensas de los beneficios del seguro)

Cuanto más joven eres, mejor tiende a ser tu condición física.A medida que envejecemos, nuestro cuerpo tendrá más o menos problemas, que harán que no podamos asegurarnos o que el precio del seguro sea muy caro.

Seguro de vida a término con función de actualización de póliza,Puede bloquear nuestro estado de salud actual en el momento de la compraEn el futuro, a medida que envejecemos, incluso si nuestra salud se deteriora significativamente, aún podemos mejorar o cambiar nuestro seguro con la tasa de la calificación de salud del año.

Finalmente, disfrute de los beneficios de la actualización de la póliza,Es la configuración estándar de una póliza de seguro de vida a término normal, no una "patente" o "privilegio" de una determinada compañía de seguros en el calibre de marketing.Este tipo de bienestar también tiene un costo, y el seguro de vida a término que "recorta gastos" eliminará esta función básica.

Secreto de bajo precio # 3: Suscripción por compañías de seguros con calificaciones crediticias bajas

Una compañía de seguros de vida es una compañía financiera y de administración de patrimonio. Mediante la emisión de pólizas de seguro de vida y los beneficios correspondientes, recauda ahorros del público y realiza negocios de inversión y administración de patrimonio.Personalmente, creo que para los consumidores comunes no hay mucha diferencia entre una compañía de seguros de vida y un banco.

La pregunta es, si tiene una gran suma de dinero que desea depositar en un banco, ¿elegiría un banco grande con una reputación amplia y una solidez financiera más sólida, o un banco con carácter local y una calificación crediticia calificada como "a cierto riesgo "?

Del mismo modo, en los Estados Unidos, las compañías de seguros de vida que realizan negocios a nivel mundial tendrán calificaciones crediticias más altas y una mayor solvencia.Pero el precio no es necesariamente más caro.Y algunas compañías de seguros de vida pequeñas y medianas, con el fin de atraer a los usuarios en la feroz competencia del mercado, los precios no deben subir.

Ante un seguro de vida tan "barato", es posible que debamos investigar y considerar estoCompañía de seguros de vidaLa calificación crediticia, cuyas revisiones se compran con mucho dinero (como nuestras revisiones comerciales más comunes como JDPower, USNews, etc.), y que son puntajes relativamente objetivos otorgados por agencias de calificación profesionales de terceros (Standard & Poor's, Moody's).

Todos entienden estos principios, pero en realidad, todavía no pueden soportar la tentación.Por ejemplo, la madre de la autora compró una vez un pediluvio eléctrico para un pediluvio eléctrico de una institución financiera que no atraviesa, e inmediatamente compró un seguro de ahorro a plazo fijo de 5 años.Verás, es así:

(Esta imagen no viola la paz en absoluto, al contrario, es sumamente profunda)

(Esta imagen no viola la paz en absoluto, al contrario, es sumamente profunda)

Verá, no sé si es un baño de pies de calidad alemana, pero cuando se trata de tratar con las tías, la gente es profesional y los niños son aficionados, por lo que a menudo hay que tomarlos desprevenidos.

Recientemente, también me encontré con asegurados chinos que tenían pólizas de compañías de seguros de vida de clase B. También me sorprendió un poco. ¿Es el mercado así ahora?En términos generales, cuanto menor sea la calificación crediticia de la compañía de seguros, más barato será el precio del producto, pero mayor será el riesgo de reembolso.

(>>> Lectura recomendada:¿Cómo verificar e interpretar la calificación crediticia y la solidez financiera de American Life Insurance Company?)

Resumen del artículo

El precio del seguro de vida también se refleja en la calidad del servicio.Si necesitamos un servicio más rápido, suscripción de respuesta inmediata y servicio al cliente de servicio de reclamos estable, entonces debemos pagar un costo más alto para disfrutar de estos servicios correspondientes.

Debido a la feroz competencia del mercado, las compañías de seguros estadounidenses han optado por dos caminos para atraer depositantes y entradas de capital.Una es atraer clientes mejorando los niveles de servicio, como la prestación de servicios chinos o aumentando explícitamente los beneficios de las pólizas de seguro.Este tipo de desarrollo y progreso tangible no solo ha aumentado los beneficios de nuestro seguro, sino que también ha brindado una mejor experiencia de servicio.

Personalmente, estoy de acuerdo con el modelo de desarrollo anterior con ambas manos.

Y el otro está terminado "Descuentos de precio, recortes de beneficiosEl camino, más centrado en apoyarse en el modelo de marketing, en lugar de mejorar esencialmente los beneficios y servicios para atraer clientes. Este modelo no se comentará.

Volviendo el tema hacia atrás, ¿es caro o bueno?Obviamente, esto está mal.

También me he quejado de una amiga cuya actitud es: "Compra sólo las caras, no elijas las adecuadas".Sin embargo, este método también ha llegado a extremos en la selección de valores y, como resultado, también ha pagado una gran cantidad de tasas de matrícula injustas en la asignación del seguro familiar.

Finalmente, en resumen, en un entorno de mercado normal, el servicio de cualquier producto es directamente proporcional al precio.Cualquier "barato" es la necesidad de renunciar a pagar los beneficios correspondientes,Y a lo que realmente debemos prestar atención es a que los "atajos" mencionados en este artículo causarán pérdidas financieras futuras a nuestra familia..

Nuestra intención original era brindar a nuestra familia una seguridad financiera integral y proteger a las personas que amamos.Comprar un seguro no es tan complicado como construir un cohete. Siempre que lo manejemos de manera racional, comprendamos y aprendamos algunos conocimientos básicos antes de comprar y combinemos nuestra propia situación actual, creemos que pronto compraremos productos con los que estemos satisfechos.

Después de leer este artículo, puede hacer inferencias y reconocer que el artículo comenzó desdeSeguro de vida Hummingbird¿Por qué hay una diferencia de precios para las 3 ofertas de productos diferentes proporcionadas? (Fin del texto completo)

Acerca de LifeTank © ️ - LBYB

LBYB-Learn Before You Buy, es un concepto rector para que individuos y familias configuren un seguro de vida propuesto por TheLifeTank.com-American Life Insurance Guide © ️.En vista de los atributos diversificados de instrumentos financieros de los seguros de vida con valor en efectivo en los Estados Unidos, su aplicación en el campo de la acumulación de riqueza y la herencia ha superado a los productos de seguros de consumo que los consumidores pueden entender en el sentido tradicional.La falta de la correspondiente educación en conocimientos básicos y una educación unilateral puede dañar sus derechos.Antes de solicitar una póliza de seguro, American Life Insurance Guide © ️ alienta a los consumidores e inversores a aprender y comprender los principios operativos básicos y las funciones de dichos productos financieros con anticipación, a fin de obtener soluciones que realmente puedan proteger a sus familias y patrimonio.