Dirigir:comunidadCorredor de seguros de vidaEn el trabajo real, me he encontrado con clientes asegurados que comenzaron desde "baratos".

En una economía y un sistema social de libre mercado, por un lado, tenemos la inercia de perseguir la "rentabilidad", por otro lado, la lógica de que la calidad es proporcional al costo del pago.En el proceso de compra de un producto financiero que no es de consumo llamado póliza de seguro de por vida en los Estados Unidos, a menudo se induce el conflicto subconsciente entre estas dos lógicas inerciales.

Aunque los datos del proceso de comparación mostrarán,Los productos de bajo costo no significan un buen bienestar y una sólida capacidad de gestión de activos.Pero este proceso de expresión a los asegurados puede complicar la situación y provocar una colisión de patrones de pensamiento entre los adultos.

Y el corredor de seguros de vida en Los Ángeles, CaliforniaJeff, Compartió sus puntos de vista únicos.El siguiente es el texto completo:

texto

Muchos amigos están comparandoSeguro universal indexadoHay un hábito de los productos IUL:Encuentra unos baratos.

Es decir, en el caso de la misma cantidad de seguro, encuentre el que pague menos.

Esta elecciónIULNo se puede decir que el ángulo sea incorrecto.

Por decir lo menos, vaya en la dirección equivocada.

El principal motivo del lanzamiento de los productos IUL es ahorrar más dinero en el seguro.La solución es el problema de la gestión financiera y la elusión fiscal.

Si solo considera pagar menos, no solo no disfrutaráIULLa principal ventaja de la póliza de seguro puede ser que la posterior acumulación de valor en efectivo no es suficiente para cubrir el costo de la póliza de seguro y, finalmente, el seguro terminará.

Si solo lo consideras barato, es mejor comprar directamenteSeguro de término de vida.Por supuesto, lo barato tiene un precio más económico. La mayoría de los seguros de vida a término solo están garantizados hasta los 85 años; algunos seguros de vida que se pueden renovar cada año y están garantizados de por vida son muy baratos en la etapa inicial. Después de los 80 años , la prima anual pronto alcanzará más de 10 yuanes.

Comparte un caso.

Situación básica del cliente

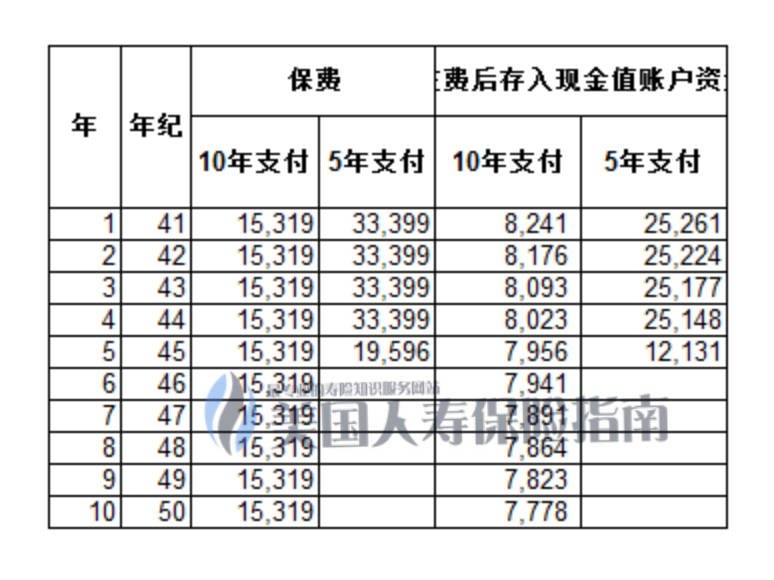

Aquí viene el problemaComparando las dos soluciones, encontró:

El beneficio posterior del plan de pago de la prima dentro de los 5 años es mucho mayor que el plan de pago dentro de los 10 años. A los 80 añosHay una diferencia de 58 yuanes entre los dos,A la edad de 85 años hay una diferencia de casi 100 millón de yuanes.

Sabiendo que habrá una diferencia, pero ¿por qué hay una diferencia tan grande?

una de las razones

Razón dos

-

10 años de pago, la cantidad total de fondos depositados en la cuenta de valor en efectivo durante los primeros 3 años es menor que la cantidad depositada en 5 año en el plan de pago de 1 años. -

10 años de pago, la cantidad total de fondos depositados en la cuenta de valor en efectivo durante los primeros 7 años es un poco más de los 5 años de depósitos en el plan de pago de 2 años. -

10年付,10年總的現金值賬戶存入資金差不多8萬元,只比5年付方案中,3年存入額多了約5000元。 -

El plan de 5 años es mucho mejor que el plan de 10 años en términos de depósitos en cuenta con valor en efectivo.

Conclusión

-

Tasa de interés demo:Cuanto más alta sea la tasa de interés, mejor será el rendimiento. Este es el mejor indicador para comprender y el mejor para comparar. -

Costo de la póliza:Esta compañía de seguros de datos generalmente no los muestra a los clientes, si desea verlos, debe consultar con su propio corredor.Tengo entendido que el costo de las pólizas de seguro es más complicado, sin conocimientos profesionales, y no entiendo la relación entre varios costos. Además, la clasificación de costos entre diferentes empresas no es la misma. Si no estudias para un período de tiempo, definitivamente no lo entenderás. -

Ingresos internos:TIR, que es la tasa de rendimiento anual promedio en el momento de la ganancia, de hecho, este dato es el dato más útil, representa el ingreso real de la póliza de seguro después de eliminar los costos y gastos.Al comparar este indicador con la tasa de demostración, puede distinguir rápidamente la diferencia entre productos y empresas.

(Sobre el Autor:Jeff Tan, un corredor de seguros estadounidense, nació en Qinghai y ahora vive en Los Ángeles.Contáctame.)

(>>> Lectura relacionada:Publicación de conocimiento | ¿Qué significa Lapse?promedioPor año¿Cuántas personas están fuera de garantía?)