Según datos de CNBC, en el pasado 2019,Índice S&P 500Aumento del 28.9% en el año1.

En el mismo periodoVida nacional( A escala nacional ) ,Lincoln National Life( Lincoln ) ,Vida pacífica( Vida pacífica) ,Seguro de vida Allianz( Allianz ) Etc.Gestión de activosLas compañías de seguros de vida también han aumentado los ingresos de las cuentas de pólizas de seguros mantenidas por sus asegurados. Entre ellas, la tasa de interés de 2019 de algunos titulares de cuentas de pólizas de estrategia de índice, inclusoAlcanzado más del 20%.

(>>> Lectura recomendada:Entrevista | "Pensé que el punto decimal (tasa de retorno) era incorrecto", cuenta de resultados del seguro indexado de 2021 )

Sin embargo, el mismo entorno de mercado,Algunos asegurados tienen una tasa de interés de póliza anual de solo 6-11%, mientras que otros asegurados tienen una tasa de interés del 15% o incluso del 20% +.El mismo tipo de cuenta de póliza de seguro, diferentes problemas de la compañía, la experiencia del asegurado de acumular intereses es completamente diferente.

"Protección integral" frente a "Gestión de activos"

Con la mayor segmentación del mercado de seguros de vida estadounidense, varias compañías de seguros y productos en el mercado se han diferenciado gradualmente en dos direcciones.Uno se centra en proporcionar "protección integral" y tiene cierta capacidad para acumular riqueza, el otro se centra en la "gestión de activos" y es conocido por sus sólidas capacidades globales de gestión de activos y estrategias de inversión.

Para los productos de pólizas de seguros estadounidenses de "protección total", debido a la mayor protección proporcionada, el costo del seguro aumentará naturalmente de manera uniforme, ademásValor límite de ingresos del productoAdemás de la limitación de los rendimientos de los bonos en poder de la empresa, la capacidad de aumentar el valor en efectivo parece relativamente limitada.

Benchmark, una cuenta de política de protección integral

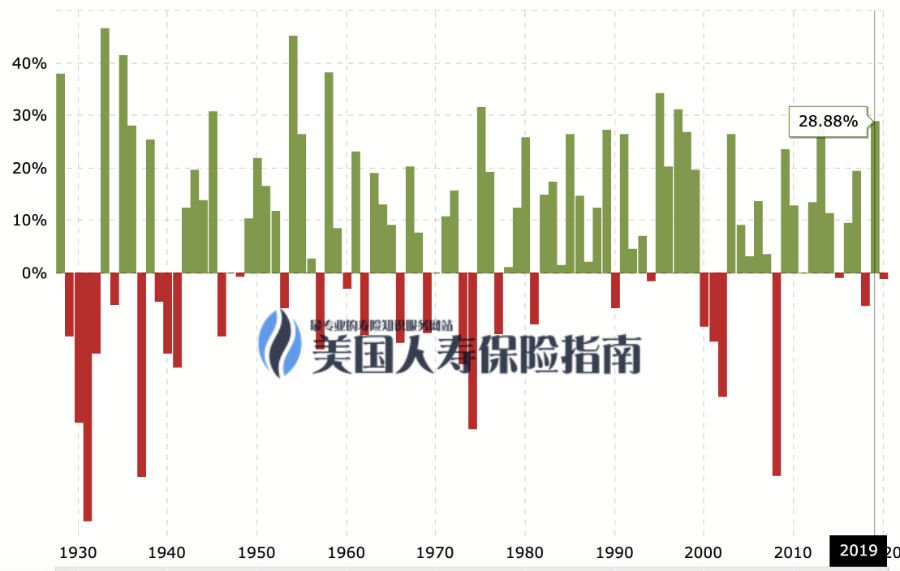

Usamos uno de los productos de "protección integral" que se ven comúnmente en la comunidad china: Southwest Life Insurance (también conocido como:Vida nacional) Como ejemplo.La siguiente figura indica que, a partir de junio de 2020, Southwest LifeValor del límite de retorno del índice為9.75%, Que es menor que el promedio de evaluación de la industria 0.25%.

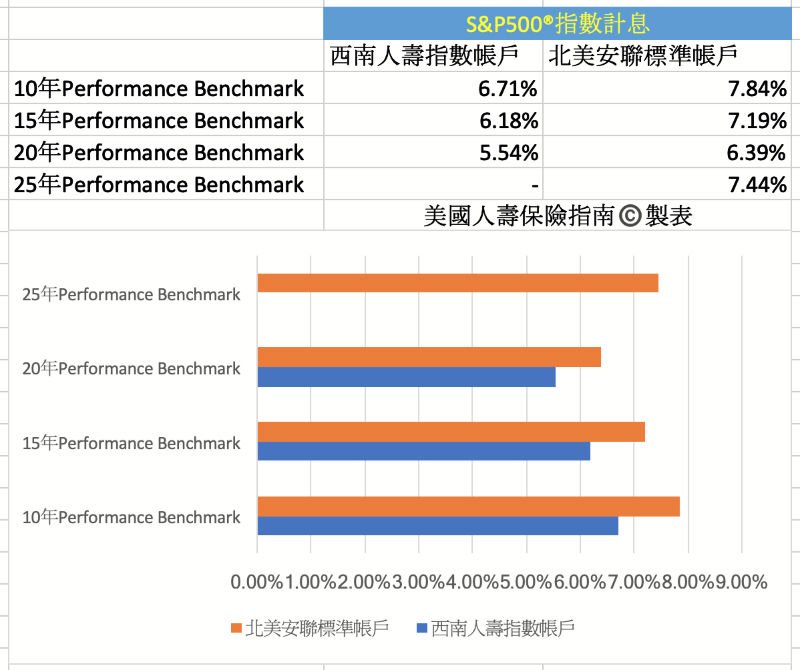

Bajo la influencia del límite máximo de ingresos del 9.75%, si mira hacia atrás en el desempeño del mercado pasado, entoncesEl rendimiento medio del índice de referencia mantenido durante 20 años es del 5.54%.

La imagen de arriba es una descripción específica,Parte amarillaEsta columna es para cada añoÍndice S & P500La tendencia actual;Flecha azulEsta columna representa el devengo de intereses bajo el valor máximo actual de la acumulación de ingresos. Por ejemplo, en 2003, el mercado subió un 26.38%, la acumulación de ingresos de la póliza alcanzó el valor máximo y la acumulación de ingresos se fijó en el 9.75%;Porción rojaRepresenta el interés anual promedio de la póliza por 5 años, 10 años, 15 años y 20 años.

Benchmark de la cuenta de la política de gestión de activos

Si observa el ciclo de 20 años, al final, el desempeño promedio de las cuentas de valor en efectivo de dichas pólizas de los asegurados será significativamente menor que el de productos similares de compañías de seguros de “administración de activos”.

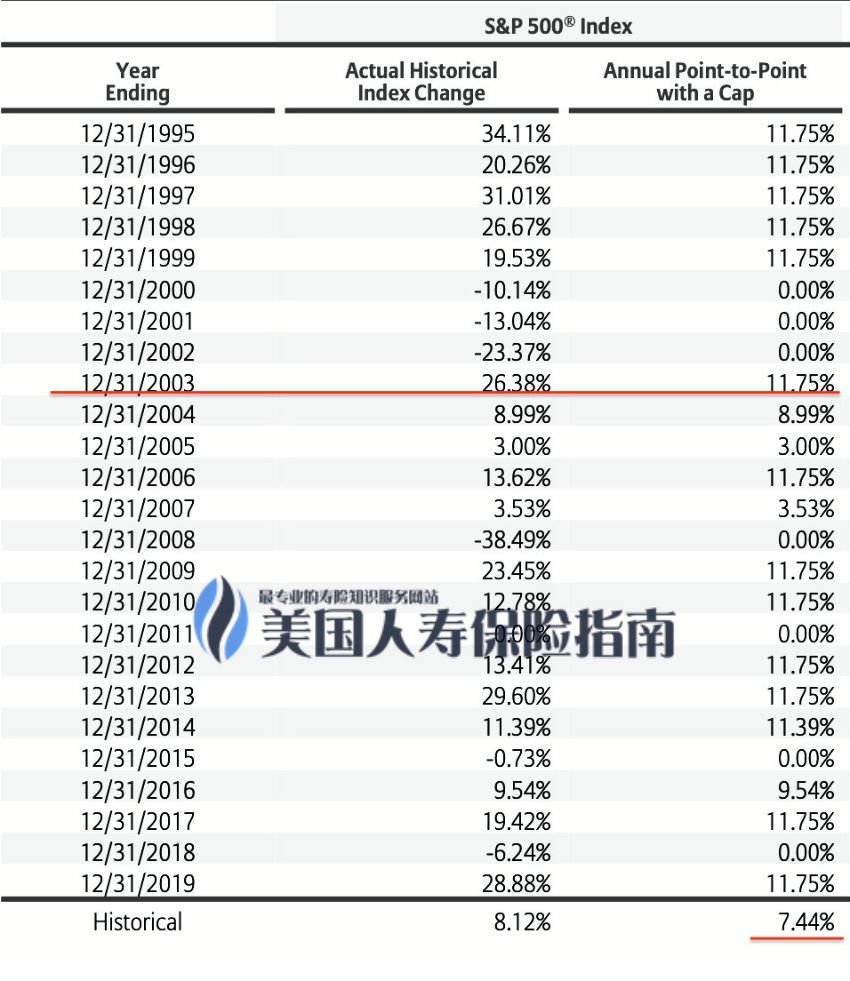

Nuestro principal negocio es la "gestión de activos"Allianz Insurance Company of North America(Allianz) de la pólizaCuenta básica estándarEjemplo comparativo.La siguiente figura señala que a junio de 2020, los estándares de Allianz North AmericaValor del límite de retorno del índice為11.75%, Que es más alto que el promedio de evaluación de la industria de 1.75%.

Bajo la influencia del techo de retorno máximo del 11.75%, si mira hacia atrás en el desempeño pasado del mercado, en la tasa de retorno histórica en la figura anterior,La tasa de rendimiento promedio a 10 años del índice de referencia es del 7.84% y la tasa de rendimiento promedio de la póliza a 20 años es del 6.39%.

La imagen de arriba es una descripción detallada de los últimos 25 años.Columna 2Todos los añosÍndice S & P500La tendencia actual;La fila de grandes líneas horizontales rojas refleja el valor del límite del año en curso y la situación de cálculo de intereses del año en curso: por ejemplo, en 2003, el mercado subió un 26.38% y los ingresos de la póliza alcanzaron el valor del límite, y el cálculo de intereses fue bloqueado al 9.75%;Parte de línea horizontal rojaRepresenta el interés anual promedio devengado por una póliza de 25 años.

La imagen de arriba es una descripción detallada de los últimos 25 años.Columna 2Todos los añosÍndice S & P500La tendencia actual;La fila de grandes líneas horizontales rojas refleja el valor del límite del año en curso y la situación de cálculo de intereses del año en curso: por ejemplo, en 2003, el mercado subió un 26.38% y los ingresos de la póliza alcanzaron el valor del límite, y el cálculo de intereses fue bloqueado al 9.75%;Parte de línea horizontal rojaRepresenta el interés anual promedio devengado por una póliza de 25 años.

A través de una simple comparación, podemos ver que el producto de la política de "protección integral",Puede proporcionar más protección, como cubrir cáncer, accidente cerebrovascular, enfermedades cardíacas y otras reclamaciones..Y productos de políticas de "gestión de activos",Incluso la cuenta estándar más básica tiene un mayor potencial de apreciación de la riqueza.Como se muestra abajo.Debido a las limitaciones de espacio, este artículo no continuará evaluando el desempeño de las cuentas seleccionadas y las cuentas de índice de dividendos de Allianz North America.

Ahora, surge la pregunta. Ya sea un producto de protección integral, un producto de administración de activos o una proporción de 7/3 o un producto integral de proporción de 5/5, el mercado maduro de seguros financieros en los Estados Unidos nos brinda una opción de productos. Es demasiado.Como asegurados, ¿cómo podemos elegir?

Puntos de vista de la comunidad de American Life Insurance Guide

en"Estrategias de seguros de American Life Insurance Guide (XNUMX)"El artículo señaló que qué producto asegurar depende de nuestras propias necesidades reales.

Una gran cantidad de primas se deposita en la cuenta de la póliza de "administración de activos." Cuando nos enfrentamos a cambios importantes especiales durante nuestra vida, nos enfrentamos a tener pólizas de seguro enormes.Pero puede que no ayude en absoluto en el dilema.

Y se inyecta una gran cantidad de capital en el producto de la política de "protección total", que es otro tipo deSeguro "extenso" con una eficiencia de utilización de capital extremadamente bajaEl aumento de riqueza obtenido es otro resultado insatisfactorio.

Desde un punto de vista profesional, una protección integral y una gestión de activos más sólida y un potencial de apreciación de la riqueza, los dos realmente no entran en conflicto. Evitar los productos de mal gusto y los esquemas de diseño en el medio es la clave, y la gestión y el mantenimiento profesionales en el período posterior también es un enlace esencial.

Todavía hay mucha experiencia y consejos a seguir en la selección de productos de seguros y diseño de programas.Nuestra vista es, Buscando e independencia profesionalCorredor Consultor de Seguros (Corredor)La cooperación conjunta es una mejor opción.

En el rango de planificación patrimonial de $ 500 millones a $ 800 millones de monto asegurado, las empresas de corretaje profesionales en la comunidad de guías de seguros de vida analizaron y explicaron soluciones de diseño más refinadas a los editores, ayudando a los asegurados a mejorar significativamente la eficiencia de las primas y lograr la misma prima anual.Teniendo en cuenta los beneficios garantizados y aumentando el ROI de la "gestión de activos"Dos grandes ventajas,Guía estadounidense de seguros de vida© ️ también se demostrará en la siguiente columna de evaluación. (Fin del texto completo)

(>>> Evaluación | "El seguro de hogar de otras personas" gana el 20% "al año, pero ¿por qué solo tengo menos del 10%?Desmitificando los ingresos de la póliza bajo la influencia de Cap )

(>>>Publicaciones científicas populares | ¿Cuáles son las 4 estrategias de índices más comunes en las anualidades de jubilación y seguros indexados en Estados Unidos? )

(>>> Lectura recomendada:¿Qué se entiende por seguro de vida de "cobertura total" para reclamaciones por cáncer, accidente cerebrovascular y enfermedades cardíacas? )

apéndice

01. "Las acciones registran la mejor ganancia anual en 6 años con el S&P 500 subiendo más del 28%", 12/31/2019, CNBC, https://cnb.cx/2ZyAwzR

*Este artículo utiliza leyendas y cifras, derivadas de los documentos específicos del contrato de póliza que realmente tienen los diferentes asegurados y los indicadores de datos proporcionados por las compañías de seguros a los consumidores cuando se publicó el artículo. Este artículo no es una recomendación para el seguro, sino que solo se usa para educar y explicar a los asegurados el objetivo de.