Aunque los estadounidenses son optimistas, cada vez más estadounidenses se preocupan por la jubilación.Según una encuesta realizada por el Instituto de Beneficios para Empleados de EE. UU.,49%De los trabajadores asalariados dijeron que dudaban de su capacidad para llevar una vida cómoda después de la jubilación.28%De la gente se siente "no alegre" sobre la vida después de la jubilación.La encuesta también revela que los estadounidenses tienen ocho preocupaciones principales en lo que respecta a la jubilación y las pensiones. Entonces, ¿cuáles son estas preocupaciones?

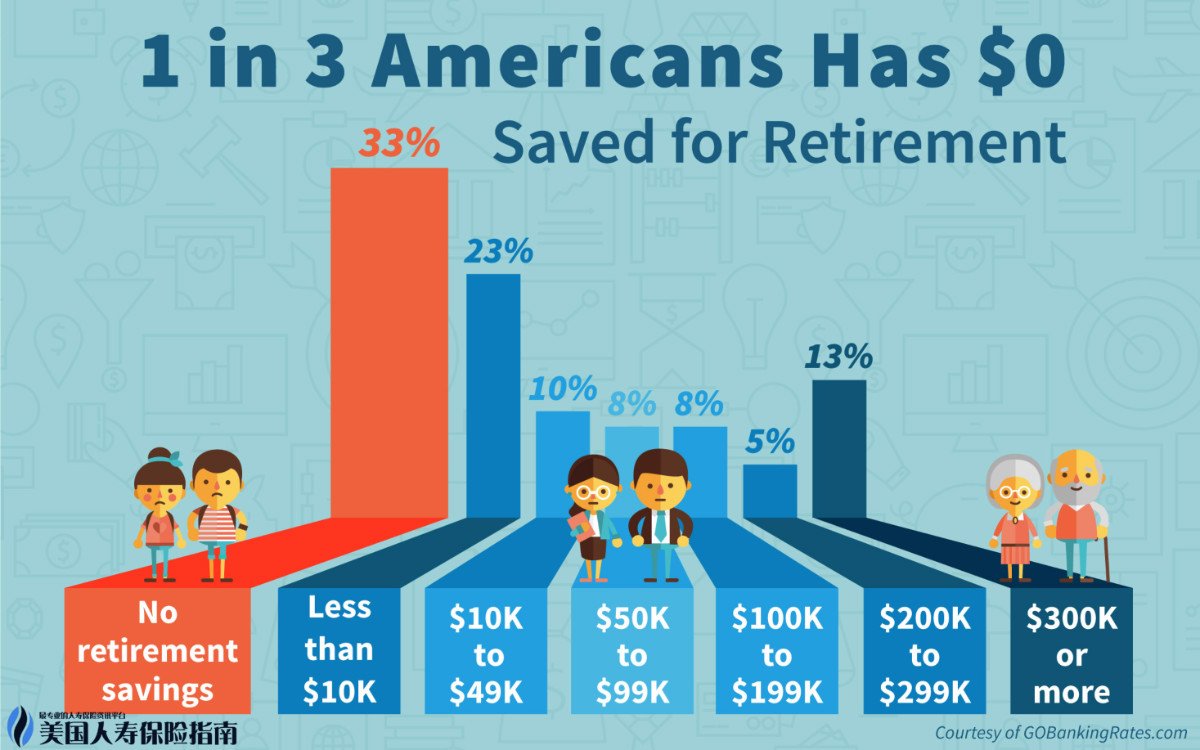

XNUMX. Ahorros para la jubilación insuficientes.En la investigación66%De los encuestados dijeron que tienen ahorros para la jubilación. Esto es una buena señal. Después de todo, saben que tienen que ahorrar dinero para su jubilación.Pero lo que es lamentable es que el dinero se ahorra pero se ahorra muy poco y no es suficiente para seguir viviendo una buena vida después de la jubilación.

El 57% de los encuestados ha ahorrado menos de 25000 fondos de pensiones.Dólares estadounidenses, solo este pequeño dinero se puede gastar en un año.Tengo28%De los encuestados son aún más miserables y aún no han acumulado fondos de pensiones1000El dólar es solo un adorno.

Los expertos financieros de Capital Financial Group creen que durante la vida laboral, si los ingresos mensuales solo se utilizan para la vida diaria y no pueden acumular una cierta cantidad de dinero de pensión, la vida inevitablemente enfrentará dificultades cuando se jubilen.

En términos generales, si desea mantener su nivel de vida después de la jubilación, debería ahorrar diez veces su ingreso anual en el trabajo.Por ejemplo, el ingreso anual de una persona es50000Dólares estadounidenses, y el dinero de la pensión acumulado debe500000Dólares estadounidenses.Con esta cantidad de ahorro de pensión personal más los fondos de la seguridad social recibidos después de la jubilación, se puede garantizar la vida después de la jubilación.Los expertos financieros sugieren que paraDespués de la jubilación, no es malo para el dinero. La gente trabaja todos los meses.10% -15%Sus ingresos deben invertirse en su cuenta de jubilación. Si comienza a ahorrar dinero de la pensión más tarde, la cantidad invertida en su cuenta de jubilación cada mes debería ser mayor.

XNUMX. Gaste los fondos de la cuenta de jubilación prematuramente.A los estadounidenses les gusta cambiar de trabajo, no es más que venderse a sí mismos por un buen precio en la feroz competencia del mercado.401KLos planes de ahorro para la jubilación generalmente siguen a las personas, pero cuando algunos estadounidenses cambian de trabajo, el dinero de la pensión para la jubilación se convierte en un pequeño tesoro para el consumo.

De acuerdo a la encuesta,26%De los entrevistados habían401KLa inversión en la cuenta de jubilación se utiliza para consumo o para saldar deudas, lo que equivale a gastar los fondos de la cuenta de jubilación de forma prematura, con graves consecuencias.

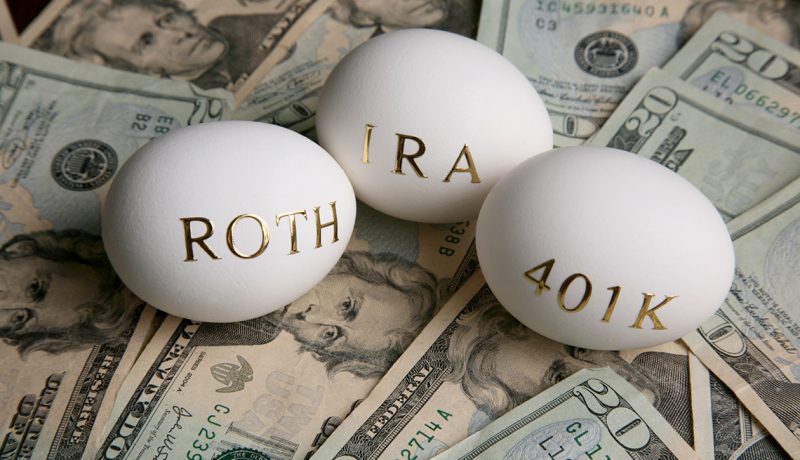

Las cuentas de ahorro para la jubilación de EE. UU. Se dividen principalmente en impuestos diferidos y sin impuestos diferidos. Las cuentas de ahorro para la jubilación personales Ross son cuentas de ahorro para la jubilación sin impuestos diferidos. El dinero invertido en el año debe tributar, pero la ventaja es que no hay multa y sin penalización por retiro anticipado Pagar impuestos.

Proporcionado por el empleador401KLas cuentas de jubilación y las cuentas de ahorro para la jubilación regulares personales son cuentas de ahorro para la jubilación con impuestos diferidos. La ventaja de este tipo de cuenta es que el dinero de la pensión invertido en el año no tiene que pagar el impuesto sobre la renta personal, solo cuando59No tendrá que pagar impuestos hasta que los reciba después de la mitad de edad, dependiendo de sus ingresos.

Para los fondos en la cuenta de consumo anticipado, uno tiene que pagar el impuesto sobre la renta de las personas físicas y el otro pagar una multa.Por lo general, si retira fondos de la cuenta de ahorros para la jubilación ordinaria antes de tiempo, habrá10%La multa por el consumo prematuro del dinero de la pensión en la cuenta de ahorro personal es algo muy antieconómico.

XNUMX. Es difícil ahorrar más dinero de pensión con dinero pobre.Uno de los mayores desafíos que enfrentan los estadounidenses para acumular el dinero de las pensiones es que sus ingresos se utilizan para vivir sus vidas. No es fácil ahorrar algo de dinero en los gastos de comida, ropa, vivienda y transporte para la pensión.

Por supuesto, la gente tiende a preocuparse por la vida que tiene por delante, en cuanto a la vejez, el asunto aún está lejos, por lo que si los jóvenes pueden ahorrar dinero para la vejez, necesitan un poco de visión estratégica.

Los datos de la encuesta también muestran que los estadounidenses sufren presión financiera familiar,30%De las personas que piensan que es la inestabilidad del trabajo, una vez que la empresa despide, el trabajo de toda la familia puede romperse.y también12%De los estadounidenses que piensan que son "gente de la luz de la luna" y la gente quiere convertirse en "gente de la luz de la luna", ¿todavía están de humor para las próximas décadas?Solo2%La mayoría de los estadounidenses consideran la planificación de la jubilación como una presión financiera familiar. El resto no está exento de presión. Aquellos que pueden ahorrar el dinero de la pensión deben ahorrar todo, y aquellos que no pueden ahorrar el dinero de la pensión no pueden ahorrar con un látigo.41%La razón por la cual los trabajadores asalariados entrevistados no pueden invertir más en el plan de ahorro para la jubilación que brinda la empresa no es porque no quieran, sino porque sus ingresos mensuales se utilizan en la vida diaria.Es decir, existe este corazón, pero no la fuerza económica.

XNUMX. Demasiadas deudas se han convertido en un obstáculo para ahorrar para pensiones de vejez.Muchos estadounidenses no quieren ahorrar el dinero de las pensiones antes de tiempo, pero existen muchos obstáculos: además de los gastos diarios, los ingresos deben utilizarse para pagar deudas.

la encuesta sugiere,55%De los asalariados están bajo presión de la deuda,El 25% de los asalariados dice que su carga de deuda es de 5Hace años era aún más pesado.Con la montaña de deudas, saldar las deudas se ha convertido en una tarea importante, y ahorrar dinero para los ancianos solo puede hacerse a un lado.

Los estadounidenses ahora también ven los efectos negativos de la carga de la deuda en la vida familiar y las pensiones, y también están trabajando arduamente para reducir el hábito de disfrutar de la deuda.

XNUMX. No está claro cuánto dinero de la pensión debería ahorrarse.En lo que respecta al cuidado de la vejez, nadie puede establecer un indicador de cuánto dinero se debe ahorrar para que la vida sea cómoda en la vejez.

Aunque algunos expertos dicen que al menos debes acumular en EE. UU.100Diez mil dólares es suficiente, pero esto es solo una afirmación teórica, y es difícil para la mayoría de las personas alcanzar ese nivel.

en realidad,18%De los estadounidenses apuntan a acumular millones de fondos de pensiones,La meta de que el 21% de las personas acumule dinero de pensión es entre 250000 y 500000Entre dolaresEl objetivo de que el 29% de las personas acumulen el dinero de las pensiones es 250000Por debajo de USD.

Para acumular el dinero de pensión ideal, ¿cuántos ingresos se deben utilizar para planes de ahorro de pensión?El 20% piensa del 20% al 29% de los ingresosPara ser utilizado para ahorros para la jubilación,23%De la gente piensa que no es suficiente y necesita30%Eso es todo

Para una tasa de ahorro para pensiones tan alta, la mayoría de los estadounidenses solo pueden suspirar de entusiasmo.De hecho, los ingresos de una familia10%Esto se considera un gran incienso para los ahorros para la vejez, y todavía es posible para las familias que pueden vivir sus vidas.

XNUMX. Gastos médicos inesperados.Después de que una persona se jubila, el cuidado de la vejez es lo primero para resolver el problema de la comida, la ropa, la vivienda y el transporte. La llamada vida de jubilación es una vida elegante. Después de comer y beber lo suficiente, debe tener la fortaleza financiera para hacer lo que te gusta hacer o viajar por el mundo.

Viajar alrededor del mundo es un gran gasto. Si los ingresos después de la jubilación no son muy altos, estos gastos de vida más extravagantes en la vejez también se pueden omitir. No se puede viajar por el mundo y caminar en su propio jardín no debería ' ser un problema.

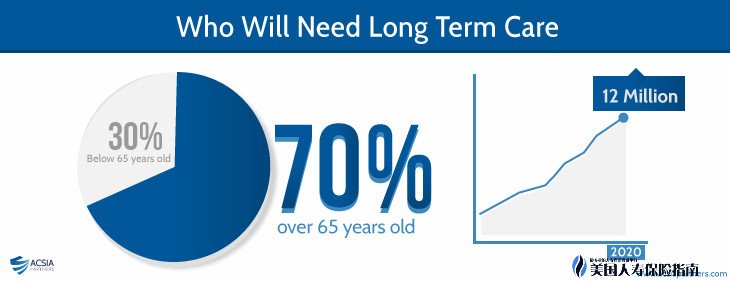

Los estadounidenses generalmente no se preocupan demasiado por los gastos básicos como comida, ropa, vivienda y transporte después de la jubilación. La encuesta muestra que solo alrededor de16%De las personas sienten falta de confianza en si pueden tener suficiente dinero para satisfacer las necesidades de la vida diaria después de la jubilación.Lo que más preocupa a los estadounidenses acerca de la jubilación son los gastos médicos, esa es la clave.Las personas se enferman cuando envejecen y es imposible predecir cuánto costarán los gastos médicos.

Entre los estadounidenses29%De las personas que están preocupadas por si podrán pagar los gastos médicos después de la jubilación,El 39% de las personas no tiene idea del costo de la atención de enfermería en sus últimos años.Aunque los asalariados estadounidenses 65Después de los XNUMX años, disfrutará del seguro médico provisto por el gobierno, pero el deducible también es una carga en algunos aspectos.El informe de investigación de Findlay Investment Company muestra que Estados Unidos65Los gastos médicos de las parejas jubiladas durante el resto de sus vidas están cubiertos por un seguro médico. En promedio, las personas tienen que pagar de su propio bolsillo.227000 hasta 240000Entre dólares, y eso no esIncluido el costo de la atención a largo plazo.

Por lo tanto, los ancianos no pueden ignorar los gastos médicos y los gastos de cuidados a largo plazo después de la jubilación. Gastos, por supuesto, la solución es depender del dinero, la gente comprará un seguro médico y un seguro de atención a largo plazo con un deducible más bajo, lo que requiere una planificación financiera antes de la jubilación.

XNUMX. Expectativas poco realistas para los gastos de jubilación.En la mente de la mayoría de las personas, los gastos de subsistencia después de la jubilación definitivamente serán más bajos que antes de la jubilación.

Entre los no jubilados58%De las personas piensan que sus gastos después de la jubilación serán menores que cuando trabajan, y entre los que ya se han jubilado,48%De las personas que informan que su gasto después de la jubilación ha disminuido,30%De las personas jubiladas dijeron que sus gastos después de la jubilación no han cambiado con respecto a los del trabajo, y21%De las personas gastan más después de la jubilación que antes.

En términos generales, el gasto de las personas en las necesidades básicas de vida después de la jubilación será menor que en el trabajo, lo más obvio es que los gastos de transporte se reducirán considerablemente.Después de la jubilación, las casas de las personas serán cada vez más pequeñas, y los automóviles serán cada vez más grandes. En el pasado, solían ir y volver del trabajo solos, pero en su lugar pueden tomar el autobús.

Una vez que las personas se jubilen, sus hábitos de consumo también cambiarán. Un consumo turístico que no aparecía con frecuencia en el pasado puede convertirse en un consumo importante.Los seguros médicos y de salud irán acompañados del envejecimiento de las personas y pueden convertirse en un gasto mayor para las personas mayores.

Por lo tanto, considerar simplemente la reducción de los gastos después de la jubilación como pensar en la seguridad económica de la vida después de la jubilación puede ser diferente de la situación real después de la jubilación, y el aumento adicional en los gastos de subsistencia de la jubilación causará un gran problema a los ancianos en sus últimos años. .

XNUMX. Jubilación anticipada inesperada.Con la extensión de la vida humana, retrasar la jubilación también se ha convertido en una forma de que las personas ahorren dinero para la vejez.Retrasar la jubilación puede dar a las personas más tiempo para acumular el dinero de la pensión y también aliviará el dolor de cabeza del dinero pobre.

En 1991, el 65% de las personas mayores de 11 años en los EE. UU.La gente todavía está trabajando en2013年,La proporción de personas mayores de 65 años que continúan trabajando ha aumentado al 14%.Por supuesto, continuar trabajando no significa que tengas que hacer un trabajo a tiempo completo, el trabajo a tiempo parcial o el trabajo a tiempo parcial también pueden generar algunos ingresos.

Lo que molesta a los estadounidenses es65Es posible regresar a la ciudad de origen antes de los XNUMX años, y cuando la empresa despide a los empleados, cuanto mayores son, más fácil es convertirse en blanco de despidos, y la posibilidad de encontrar un trabajo después de haber sido despedido es menor. también bajo.

Incluso si la gente quiere65Puede continuar trabajando después de la vejez, pero su salud también es un problema.Entre los jubilados hay casi50%La gente dice que tuvo que retirarse por falta de fuerzas y que no tendría el capital de la revolución si quisiera seguir sirviendo al pueblo.

Este artículo no es original, se publicará después de editarlo y editarlo en este sitio.