El avance de la ciencia y la tecnología y la mejora de la calidad de vida han provocado un rápido aumento de la esperanza de vida media.En los últimos 30 años,La tasa de crecimiento de la población que vive hasta los 100 años supera la tasa de crecimiento de la población total..La longevidad, por un lado, nos permite tener más tiempo para disfrutar de la felicidad de la familia y la vida, pero por otro lado, también trae nueva ansiedad financiera.

En la planificación de ingresos de jubilación anterior, el ciclo de ingresos era generalmente de 10 a 15 años.Pero con la esperanza de vida promedio cada vez mayor y el cronograma del ciclo de vida real, para las personas que necesitan jubilarse ahora y en el futuro, es posible que debamos considerar un ciclo de ingresos de jubilación de 30 años, o incluso más.

Problemas financieros causados por la longevidad.

Si es hombre y este año tiene 65 años, entoncesTu esperanza de vida es de 84.3 años; Si eres mujer y tienes 65 años este año, entoncesTu esperanza de vida es de 86.7 años.Esta es solo la última estimación de la esperanza de vida promedio de los residentes estadounidenses. En realidad, muchas personas pueden vivir más tiempo.

Esta es una situación que nunca se ha visto en la historia.Por lo tanto, junto con la longevidad, nuestros gastos de la vida diaria, así como los gastos médicos y de salud, se han vuelto cruciales.

No existe una solución financiera universal o de "ventanilla única" en el mundo, pero todos tenemos el mismo objetivo:Dejemos que nuestro dinero se use durante el mayor tiempo posible, y no sucederá que la gente esté viva pero el dinero se haya ido.

Por lo tanto, los siguientes 5 factores son dignos de consideración para usted y su familia.

1. Considere retrasar la pensión de jubilación

Anualidad de jubilación del Seguro SocialAunque no mucho, su verdadero significado es proporcionarnos un ingreso de por vida hasta que muramos.

Ahora, a la edad de 62 años, podemos solicitar comenzar a recibir esta anualidad de jubilación proporcionada por el gobierno, pero cuanto antes la recibamos, menos dinero podemos pagar cada mes.Si esperamos hasta los 70 años y venimos a recibirlo, podemos recibir casi un 76% más cada mes.

Con el aumento de la esperanza de vida, el gobierno sigue elevando la edad oficial de jubilación. Cuanto más dinero desee, menos dinero obtendrá.

Al mismo tiempo, también tenemos la pensión de la seguridad socialTodo un "malentendido", pensar que se trata de una "gran suma de dinero".de acuerdo aSegún datos de la Administración del Seguro Social, en 2019, el ingreso mensual promedio por pensión de la seguridad social fue de solo $ 1,461.

La Oficina del Seguro Social también enfatizó en el documento oficial,No utilice la pensión de seguridad social como única fuente de ingresos para la jubilación..

(>>> Lectura recomendada:BBC Official Tucao | Cuando los ideales no reflejan la realidad, ¿qué tan difícil es para los estadounidenses jubilarse?)

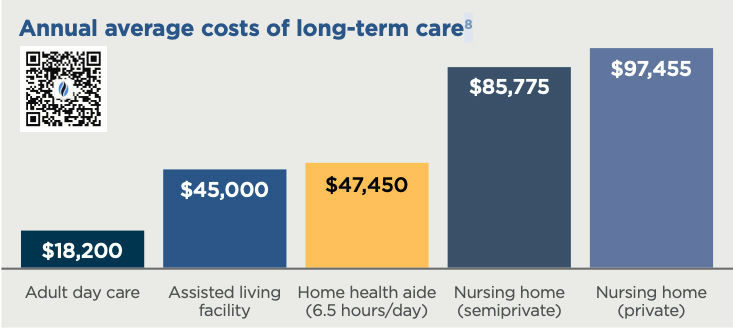

2. Prepárese para los gastos de atención médica de las personas mayores y la atención a largo plazo

El gasto en atención médica después de la jubilación es el mayor gasto financiero durante la jubilación.

La mayoría de las personas no están dispuestas a discutir y hablar sobre este tema, algunas sienten que todavía están ganando dinero y otras se sienten ofendidas.

Dejemos que todos se imaginen que no pueden cuidar de sí mismos, les producirá una sensación de impotencia.Y nadie intentó mostrar su impotencia y vulnerabilidad.

Pero la realidad también es una cuestión de probabilidad.Entre los mayores de 65 años este año, existe un 70% de probabilidad de que necesiten servicios de atención a largo plazo en el futuro.

(>>> Lectura recomendada: Publicación de ciencia popular: el costo y el precio de la atención a largo plazo en los Estados Unidos )

3. Utilice las HSA como canales de inversión

En términos sencillos, HSA puede entenderse como una cuenta de inversión de ahorro médico, dedicada a gastos médicos.

El gobierno dio luz verde a este tipo de cuenta. Las cuentas HSA tienen tres ventajas fiscales:

- El dinero depositado en la cuenta HSA se puede deducir de los ingresos;

- En segundo lugar, los ingresos de la gestión financiera y de inversiones en la cuenta HSA están libres de impuestos;

- Finalmente, retirar dinero de la cuenta HSA para gastos médicos y relacionados también está libre de impuestos.

Este tipo de cuenta no puede depositar dinero en forma ilimitada. 2021Depósito individual hasta $ 3600,Familia ahorre hasta $ 7200.Los mayores de 55 años también pueden depositar $ 1000 adicionales.

4. Observe la inversión en acciones desde la perspectiva de la jubilación.

Aunque pensamos que todavía somos "jóvenes", todavía nos queda mucho tiempo.Pero en este momento, comenzamos a sentir pánico solo por ver la cuenta de acciones que se contraía, y mucho menos realmente dispuestos a pasar tiempo esperando que el mercado de valores subiera.

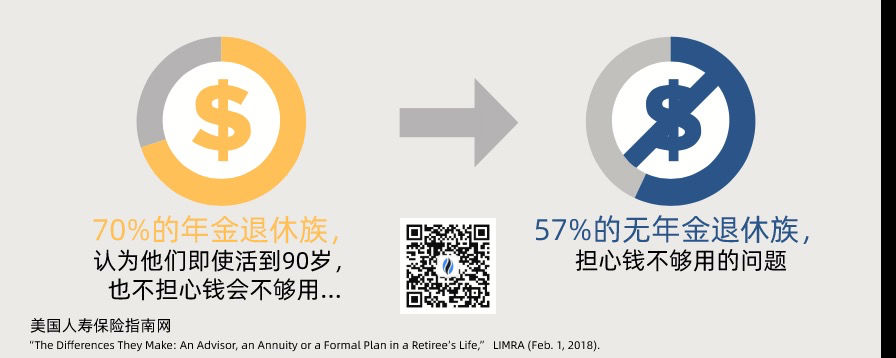

En el momento de la jubilación,Lo que nos preocupa ya no es el potencial de crecimiento del capital, sino la fuente de ingresos que hay que "garantizar".Este último es la base de la seguridad financiera de la jubilación.

La anualidad de jubilación de la seguridad social es una garantía de ingresos de por vidaSeguro de anualidades.También podemos invertir en seguros de anualidades comerciales para complementar la fuente de ingresos garantizada de por vida.

La anualidad de jubilación de la seguridad social es una garantía de ingresos de por vidaSeguro de anualidades.También podemos invertir en seguros de anualidades comerciales para complementar la fuente de ingresos garantizada de por vida.

Después de construir nuestra propia fuente garantizada de ingresos para la jubilación, podemos seguir "reteniendo" nuestros activos bursátiles con más confianza.

(>>> Lectura recomendada: ¿Qué es una anualidad de jubilación?¿Quiénes compran anualidades de jubilación?)

5. Tenga en cuenta a su pareja

Para la mayoría de nosotros, considerar el costo de la ausencia de la otra mitad es otro tema difícil.Mucha gente opta por evitar hablar de ello.Según la “Encuesta nacional de consumidores de seguros de salud y cuidados a largo plazo” realizada en 20181Las conclusiones proporcionadas,El 70% de los adultos no ha hablado de los gastos de jubilación con sus cónyuges.

Estadísticamente hablando, las mujeres tienen una esperanza de vida más larga que los hombres.Aquí está la conclusión de la encuesta directamente: "En el 48% de las familias, otro miembro de la familia vivirá solo durante 10 años o más después de la muerte del cónyuge."2

Por lo tanto, los familiares deben dejar claro que no importa quién vaya primero, cómo el que queda puede vivir cómodamente, y no tiene que preocuparse por el dinero cuando sea mayor.

Los 4 métodos generales son:

- Cambio de anualidad de pensión de seguridad social:Si el ingreso de la pensión de jubilación del cónyuge fallecido es mayor, los miembros de la familia pueden renunciar a sus pensiones y optar por recibir una pensión más alta.

- Configurar la cuenta del beneficiario de las HSA:Dejar los fondos de la cuenta HSA a los miembros de la familia

- Utilice un seguro de anualidad conjunta: Use los nombres del esposo y la esposa para solicitar un seguro de anualidad, asegurando que la anualidad pague los ingresos de las dos personas de por vida.

- Gestión de riesgos de accidentes: Utilice un seguro de vidaReclamación (es, Proporcione suficiente efectivo para los miembros de la familia después del accidente.

Resumen del artículo

La longevidad cambia inevitablemente el sistema de jubilación social y también afecta el concepto habitual de "jubilación" en nuestras mentes.

Al compartir este artículo, hemos aprendido sobre las estrategias básicas de jubilación que podemos adoptar en el entorno futuro para ayudarnos a construir una base financiera en la que "los ancianos puedan confiar y los enfermos puedan recibir tratamiento".

Guía estadounidense de seguros de vida© ️ Anime a cada lector y su familia a tener una comunicación abierta y honesta sobre la planificación de la jubilación, a través del aprendizaje y la comprensión continuos, y con la ayuda de profesionales, para elaborar un plan de jubilación a mediano y largo plazo de la familia y construir una red de seguridad financiera. adecuado para su familia Garantizar ingresos y flujo de caja de por vida, y lograr la meta de longevidad y feliz jubilación. (Fin del texto completo)

(>>> Lectura recomendada:Comparación | Anualidad indexada y anualidad del fondo, ¿qué seguro de anualidad es mejor? (Versión 2022))

apéndice

1. "Encuesta nacional de consumidores de atención médica y atención a largo plazo de 2018", realizada en línea por The Harris Poll en nombre del Nationwide Retirement Institute. La cuarta encuesta anual se realizó del 5 al 22 de febrero de 2018 entre 1,007 adultos estadounidenses de 50 años de edad. o mayores que tienen un ingreso familiar de $ 150,000 o más ("adultos adinerados"), y 522 adultos estadounidenses de 50 años o más que son o han sido cuidadores.

2. "IRI Fact Book 2016", Insured Retirement Institute (2016).

8 “Estadísticas de seguros de cuidados a largo plazo”, LTC Tree (agosto de 2018).