Guía estadounidense de seguros de vida > Centro de productos > Seguro de Vida Indexado Acumulación de Patrimonio IUL

| s | Calificación Bayesiana | tipo de producto |

| Empresa Z | A+ | IUL |

* ¿Por qué no indicar el nombre específico de la empresa y el nombre del producto en esta página?

-Para cumplir con las regulaciones regulatorias financieras y de seguros de EE. UU. y la gestión de cumplimiento, esta página de introducción del producto no mencionará los nombres específicos de los productos de seguros y las compañías de seguros.Puede hacer una cita con American Life Insurance Guide para solicitar materiales de productos autorizados por la compañía de seguros.

Este producto de política es el principalprotección financiera,Acumulación de riquezayPlanificación de ventaja fiscal.

Sus funciones características son las siguientes:

- Beneficio por fallecimiento libre de impuestos para sus beneficiarios

- Las cláusulas complementarias pueden ayudarlo a ajustar su suma asegurada para satisfacer necesidades futuras con cobertura de término adicional.Al mismo tiempo, la suma asegurada se puede convertir en una garantía de por vida.

- Estrategia de acumulación de crecimiento del valor en efectivo con impuestos diferidos con bonos de ganancias adicionales para aumentar el potencial de acumulación de apreciación.

- Las cuentas de valor en efectivo se pueden retirar en cualquier momento según las necesidades financieras futuras

- Brindar protección para enfermedades terminales y enfermedades crónicas.

Costos/Gastos de la Póliza

- Cargo de prima: se deducirá primero el 6% de cada prima

- Costo mensual del seguro: deduzca el costo del seguro por mes según la edad, el sexo y la evaluación de riesgos

- Costo mensual de la póliza: $7.50/mes

- Gastos mensuales: De acuerdo a la edad, género y evaluación de riesgo, se descuentan los gastos mensuales

Pena de rendición

10 años - pena de rendición gradualmente decreciente

¿Qué índices se utilizan en este producto?

El producto ofrece un total de 10 carteras de cuentas de interés indexado en dos categorías y una cuenta de interés de renta fija.

Cuenta exclusiva de índice de patentes

Los índices de esta cuenta están controlados por el S&P 500® (50%) y el índice Bloomberg Barclays US Aggregate RBI Series 1 (50%).

Cuenta de índice híbrido

Los índices bajo esta cuenta consisten en Dow Jones Industrial Average (35%), Bloomberg Barclays US Aggregate Bond Index (35%), EURO STOXX 50® (20%) y Russell 2000® Composición del índice (10%).

Cuenta de índice S&P 500®

Este índice se considera a menudo como un punto de referencia para el desempeño de los grandes mercados de valores.Se utiliza para medir los cambios promedio en el precio de las acciones de las 100 empresas de gran capitalización más ampliamente controladas que representan a más de 500 grupos industriales específicos.

Cuenta de índice Bloomberg US Dynamic Balance Index II

Cuenta de índice Bloomberg US Dynamic Balance II ER Index

Cuenta de índice PIMCO Tactical Balanced Index

Cuenta de índice PIMCO Tactical Balanced ER Index

Cuenta de tasa de interés de renta fija

El producto también ofrece una cuenta de tasa fija si se busca una tasa de retorno garantizada.

¿Cómo funciona el producto?

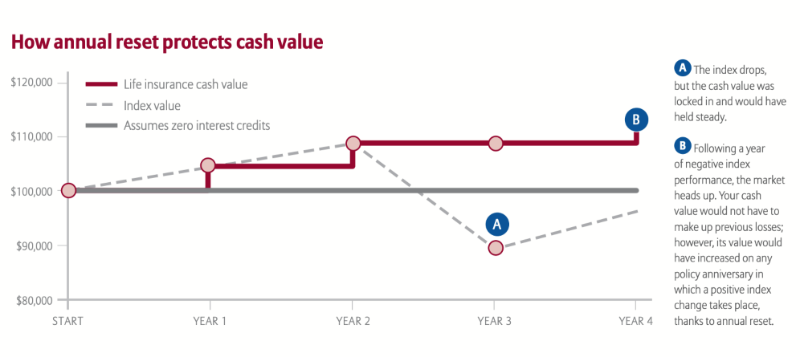

La prima que pagó, después de pagar el costo del seguro, la parte restante ingresará automáticamente a la "cuenta de estrategia" opcional y la convertirá en el valor en efectivo correspondiente. Puede optar por poner este dinero en la cuenta de estrategia con ingresos garantizados. ; Puede también elija comparar con la cuenta de estrategia del índice bursátil, como seleccionar la cuenta de estrategia del índice S&P500.Cuando se coloca en la cuenta de estrategia de índice bursátil, cuando el entorno del mercado no es bueno, la compañía de seguros promete garantizar el resultado final.Por lo tanto, no existe riesgo de pérdida en la cuenta de la póliza del tomador.

Descripción de la referencia:

La política del producto y las opciones de protección adicionales *

Cláusula de protección de préstamo

Período de inicio efectivo: 75-120 años, para evitar la póliza de seguro a corto plazo causada por la incapacidad de pagar la póliza cuando hay un préstamo

Cláusula adicional de exención de costos

Esta cláusula exonera las multas por rescate, los cargos por costos y los cargos adicionales por liquidez adicional para cualquier suma adicional asegurada después de 11 años.

Cláusulas complementarias de seguro de vida a término

Seguro de término adicional que se puede aumentar en 10 veces la suma básica asegurada y se puede convertir condicionalmente en cobertura de por vida

Términos adicionales para el seguro de vida a término para niños

Brinda cobertura de $15 a $21 para niños de 5,000 días a 10,000 años, y se puede convertir en cobertura de por vida

Cláusula adicional de liquidez mejorada

Exención de algunas multas por rescate, lo que le permite reclamar más valor en efectivo en años anteriores de su póliza

Términos Adicionales del Seguro a Término para Otros Objetos Cubiertos

Se puede proporcionar cobertura de término adicional para hasta 4 personas, incluidos otros miembros de la familia o socios comerciales, hasta 4 veces la suma básica asegurada

Cláusula adicional de depósito premium grande

Luego de depositar una sola prima mayor, se deducirá una a una de acuerdo a la prima que se deba depositar cada año.Disfruta de ciertos descuentos premium.

Exención de ciertas cláusulas premium

Ciertas primas no se aplican después de que el titular de la póliza queda completamente discapacitado.La cantidad renunciada se determina cuando se emite la póliza.Exención mensual mínima de $ 25, exención máxima que no exceda los $ 150,000 por año

Hay dos opciones de préstamo para esta póliza:

- Préstamo a tasa fija: Préstamo estándar a una tasa de interés del 10% al 0% durante 1 años

- Préstamo indexado: 5% lock-in de por vida (a partir de enero de 2019, determinado por la tasa de interés pública al solicitar la póliza)

Intercambio de experiencias de seguros

quiero compartir

Hacer una Cita

Nota importante | Descargo de responsabilidad

* Las descripciones y características de varios activos en estas tablas son para fines de información general y se proporcionan para resolver las situaciones más típicas.Existen muchas reglas para el pago de impuestos y el cálculo de todos los activos mencionados. Debe buscar el consejo de un experto en impuestos antes de realizar cualquier cambio en sus planes, cuentas o activos de jubilación actuales o futuros.

* El seguro de vida con valor en efectivo está sujeto a las disposiciones del contrato de pensión revisado y limita las primas de seguro en exceso en función del valor nominal, la edad del asegurado y otros factores.El seguro de vida con valor en efectivo también incluye primas de seguro de muerte adicionales, lo que también aumentará el costo de este producto.Además, a menos que se trate como un préstamo, cualquier retiro que exceda el total de las primas pagadas está sujeto a impuestos (estos pagos están sujetos a cargos por intereses).Para obtener más información, consulte la descripción de la política.

* El nombre, las características y la compensación de los beneficios adicionales varían de un estado a otro.

* La página web de este producto es solo para referencia. Todas las solicitudes de seguros y todas las pólizas o contratos de seguros posibles están redactados únicamente en inglés.Puede solicitar la versión en inglés de este documento.Si hay alguna objeción, se utilizará la versión en inglés como texto oficial.