"Ein Penny, ein Warenanteil" war ursprünglich eine unzerbrechliche Wahrheit in der Handelsgesellschaft, aber beim KaufRisikolebensversicherungIn dieser Angelegenheit hat die Wahl von "Übermarketing" und "Pracht" in der amerikanischen Gesellschaft dazu geführt, dass viele Verbraucher verwirrt waren und anfingen, an ihrem Leben zu zweifeln.

Heute werde ich teilen,Warum gibt es beim Kauf einer Risikolebensversicherung so viele Preisunterschiede?Was ist der wahre Grund für diese Preislücke und die nachfolgenden Marketingmethoden?Und wie man Lebensversicherungsprodukte vermeidet, die "Abstriche machen".

Beginnen wir den Text mit einem Beispiel

Wir sind eine Community-MitgliedsagenturBrummendes Leben Beispiele für Daten, die vom Online-Angebotssystem angegeben werden.

Wir sind eine Community-MitgliedsagenturBrummendes Leben Beispiele für Daten, die vom Online-Angebotssystem angegeben werden.

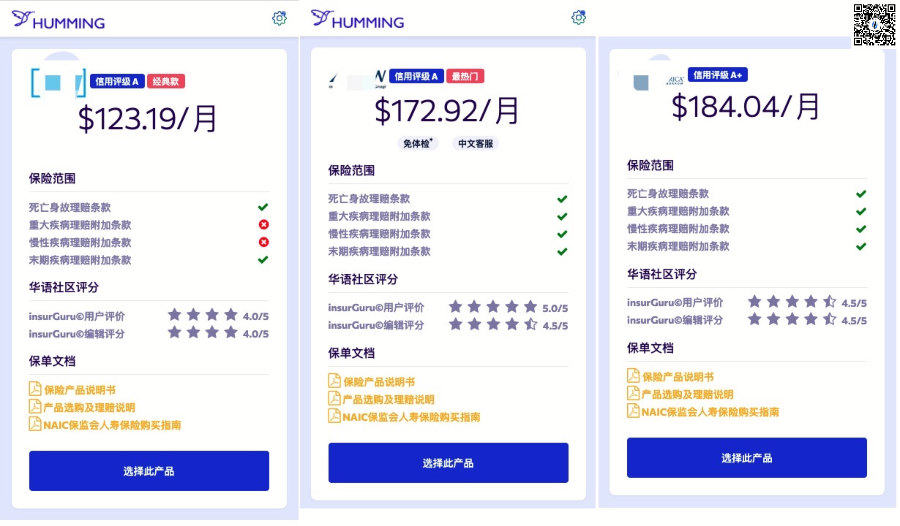

Bei der Beantragung einer Risikolebensversicherung beantragt derselbe 45-jährige Nichtraucher einen Lebensversicherungsschutz für einen Zeitraum von 30 Jahren mit 100 Million Todesfällen. Die drei Unternehmen gaben jeweils monatliche Prämienpreise von 123 USD, 172 USD und $ 184., Der niedrigste Preis und der höchste Preis,Der monatliche Spread erreicht 61 USD,Der Preisunterschied erreichte fast 50%.Warum ist das?

(Preisvergleichstabelle des Hummingbird Life Insurance®®Smart Insurance System)

(Preisvergleichstabelle des Hummingbird Life Insurance®®Smart Insurance System)

Wir werden keine einfache Antwort geben, sondern die folgenden Situationen teilen, um den Versicherungsnehmern das Verständnis zu erleichternRisikolebensversicherungDas Grundprinzip des Premiumpreises,Identifiziert einige "Cut-Corner" -Versicherungsprodukte, die auftreten könnenDamit Sie zufriedenstellende Versicherungsprodukte kaufen können.

Cut Ecken # 1: Der Marketing-Slogan "Fake Big Empty"

Bei hartem Wettbewerb, insbesondere aufgrund der Idee, grundlegende Garantien zu geben (stattVermögensverwaltungsversicherung) Lebensversicherungsgesellschaft, hat das Angebot eingegebenAnsprüche vor dem TodEpoche.Menschen müssen nicht sterben, sie können Ansprüche zu Lebzeiten begleichenEin solcher revolutionärer Fortschritt hat unseren Verbrauchern enorme Vorteile gebracht.

Auf der anderen Seite haben einige Versicherungsunternehmen Schwierigkeiten, sich umzudrehen, können die komplizierten und miteinander verflochtenen Interessenbeziehungen in der jahrhundertealten Entwicklung des Unternehmens nicht selbst korrigieren und sind nicht bereit und nicht in der Lage, grundlegende Änderungen an der Grundversicherungsmodell des Unternehmens.

Um den ursprünglichen Marktanteil auf dem harten Markt für Lebensversicherungen vom Typ "Schutz" aufrechtzuerhalten,Preissenkungen, die Konzentration auf die Brennpunkte von Schadensfällen vor dem Tod und verstärkte Marketinganstrengungen sind unvermeidliche Entscheidungen.

Der häufigste Slogan kam: "Unser Preis ist günstig und wir bieten auch Leistungen vor dem Tod an".

Es gibt kein Problem mit dieser Marketing-Formulierung. ""Wohlergehen"Diese vier Wörter sind in der Tat nur ein allgemeiner Begriff für Marketing.

Umfassende Wohlfahrtsgarantie vor dem Tod,Es kann Vorauszahlungsklauseln für schwere und chronische Krankheiten enthalten.Und einige Risikolebensversicherungen, die Hot Spots sind, bieten normalerweise nur einen "auffälligen"Vorzeitige Anspruchsklausel für unheilbare Krankheit.Dies hindert letztere jedoch nicht daran, zu propagieren, dass es auch die Funktion von "Pre-Mortem Benefits" -Ansprüchen hat, was eine völlig schlechte Wahrnehmung unserer Verbraucher darstellt.

(Klicken Sie auf das Bild, um zu verstehen: Was sind die "Pre-Mortem-Leistungen" in der amerikanischen Lebensversicherung?)

(Klicken Sie auf das Bild, um zu verstehen: Was sind die "Pre-Mortem-Leistungen" in der amerikanischen Lebensversicherung?)

Zweitens sind diese Anspruchsklauseln kostenpflichtig.Es gibt kein "freies".Unterschiedliche Anspruchsklauseln entsprechen unterschiedlichen Kosten.Je mehr Anspruchsklauseln, desto höher der Prämienpreis.

Tipps: Wenn Sie Ihrer Familie umfassenden Schutz bieten möchten, müssen Sie die spezifischen Anspruchsregeln für die Leistungen während Ihres Lebens beachten. Wenn Sie nur Ansprüche auf Tod geltend machen, wählen Sie Produkte mit weniger oder keinen möglichen Ansprüchen im Laufe Ihres Lebens erledigt. Erhalten Sie einen günstigeren Preis.

Ecken abschneiden # 2: Schneiden Sie die Funktion des Upgrades der Versicherungspolice ab

Aus Sicht von Branchenkennern besteht eine der wertvollsten Funktionen der Risikolebensversicherung darin, die aktuelle Krankenversicherung zu sichern. In Zukunft kann sie mit der aktuellen Krankenversicherung auf die gesamte Lebensversicherung aufgerüstet werden.

(Rabattaktion? Dies kann auf Kosten der Versicherungsleistungen gehen.)

(Rabattaktion? Dies kann auf Kosten der Versicherungsleistungen gehen.)

Je jünger Sie sind, desto besser ist Ihre körperliche Verfassung.Wenn wir älter werden, werden unsere Körper mehr oder weniger Probleme haben. Diese Probleme werden dazu führen, dass wir nicht in der Lage sind, uns zu versichern, oder der Versicherungspreis ist sehr teuer.

Risikolebensversicherung mit Policen-Upgrade-Funktion,Kann unseren aktuellen Gesundheitszustand zum Zeitpunkt des Kaufs speichernMit zunehmendem Alter können wir auch in Zukunft, wenn die Gesundheit erheblich abnimmt, unsere Versicherung mit der Rate der Gesundheitsbewertung des Jahres aufrüsten oder wechseln.

Schließlich können Sie die Vorteile des Richtlinien-Upgrades nutzen.Dies ist die Standardkonfiguration einer normalen Risikolebensversicherung, kein "Patent" oder "Privileg" einer bestimmten Versicherungsgesellschaft im Marketing-Kaliber.Diese Art von Leistung hat auch Kosten. Der Begriff Lebensversicherung, der "Ecken abschneidet", wird diese Kernfunktion abschneiden.

Günstiges Geheimnis Nr. 3: Underwriting durch Versicherungsunternehmen mit niedriger Bonität

Eine Lebensversicherungsgesellschaft ist eine Finanzverwaltungsgesellschaft, die Lebensversicherungspolicen und entsprechende Leistungen ausgibt, Einsparungen bei der Öffentlichkeit erzielt und Investment- und Vermögensverwaltungsgeschäfte abwickelt.Ich persönlich denke, dass es für normale Verbraucher keinen großen Unterschied zwischen einer Lebensversicherungsgesellschaft und einer Bank gibt.

Die Frage ist, ob Sie, wenn Sie eine große Geldsumme haben, die Sie bei einer Bank einzahlen möchten, eine große Bank mit einem breiten Ruf und einer stärkeren Finanzkraft oder eine Bank mit lokaler Natur und einer Bonität von "a" wählen würden bestimmtes Risiko "?

Aus dem gleichen Grund werden in den USA Lebensversicherungsunternehmen, die weltweit geschäftlich tätig sind, eine höhere Bonität und eine höhere Zahlungsfähigkeit aufweisen.Der Preis ist aber nicht unbedingt teurer.Und einige kleine und mittlere Lebensversicherungsunternehmen dürfen die Preise nicht steigen, um Nutzer im harten Marktwettbewerb anzulocken.

Angesichts einer solchen „billigen“ Lebensversicherung müssen wir uns möglicherweise erkundigen und dies berücksichtigenLebensversicherungsgesellschaftDie Bonität, deren Bewertungen mit viel Geld gekauft werden (wie unsere gängigsten kommerziellen Bewertungen wie JDPower, USNews usw.) und die relativ objektive Bewertungen sind, die von professionellen Ratingagenturen von Drittanbietern (Standard & Poor's, Moody's).

Jeder versteht diese Prinzipien, aber in Wirklichkeit können sie die Versuchung immer noch nicht ertragen.Zum Beispiel kaufte die Mutter des Autors einmal ein elektrisches Fußbad für ein elektrisches Fußbad von einem Finanzinstitut, das nicht durchgeht, und kaufte sofort eine 5-jährige befristete Sparversicherung.Sie sehen, es ist so:

(Dieses Bild verletzt überhaupt nicht den Frieden, im Gegenteil, es ist äußerst tiefgreifend)

(Dieses Bild verletzt überhaupt nicht den Frieden, im Gegenteil, es ist äußerst tiefgreifend)

Sie sehen, ich weiß nicht, ob es sich um ein Fußbad von deutscher Qualität handelt, aber wenn es um den Umgang mit Tanten geht, sind die Leute professionell und die Kinder Amateure, so dass sie oft unvorbereitet sein müssen.

Kürzlich habe ich auch chinesische Versicherungsnehmer getroffen, die Lebensversicherungspolicen der B-Klasse zur Beratung abgeschlossen haben, und ich war ein wenig überrascht. Ist der Markt jetzt so?Im Allgemeinen ist der Produktpreis umso günstiger, je niedriger die Bonität der Versicherungsgesellschaft ist, desto höher ist jedoch das Rückzahlungsrisiko.

(>>> Empfohlene Lektüre:Wie kann man die Bonität und Finanzkraft der American Life Insurance Company überprüfen und interpretieren?)

Artikelübersicht

Der Preis der Lebensversicherung spiegelt sich auch in der Servicequalität wider.Wenn wir einen schnelleren Service, eine sofortige Reaktionszeit und einen stabilen Kundenservice für Schadensfälle benötigen, müssen wir höhere Kosten zahlen, um diese entsprechenden Services nutzen zu können.

Aufgrund des harten Wettbewerbs auf dem Markt haben amerikanische Versicherungsunternehmen zwei Wege gewählt, um Einleger und Kapitalzuflüsse anzuziehen.Eine besteht darin, Kunden zu gewinnen, indem das Serviceniveau verbessert wird, z. B. die Bereitstellung chinesischer Dienstleistungen oder die explizite Erhöhung der Vorteile von Versicherungspolicen.Diese Art der spürbaren Entwicklung und des Fortschritts hat nicht nur unsere Versicherungsleistungen erhöht, sondern auch ein besseres Serviceerlebnis gebracht.

Ich persönlich stimme dem obigen Entwicklungsmodell mit beiden Händen zu.

Und der andere ist durch "Preisnachlässe, Kürzungsvorteile"Der Weg, der sich mehr auf das Marketingmodell konzentriert, als die Vorteile und Dienstleistungen wesentlich zu verbessern, um Kunden anzulocken. Dieses Modell wird nicht kommentiert.

Das Thema zurückdrehen, ist es teuer oder gut?Das ist offensichtlich falsch.

Ich habe mich auch über eine Freundin beschwert. Ihre Einstellung ist: "Kaufen Sie nur die teuren, wählen Sie nicht die richtigen."Diese Methode ist jedoch auch bei der Wertauswahl bis zum Äußersten gegangen, und infolgedessen hat sie auch viele ungerechte Studiengebühren bei der Konfiguration der Familienversicherung gezahlt.

Zusammenfassend lässt sich sagen, dass in einem normalen Marktumfeld die Dienstleistung eines Produkts direkt proportional zum Preis ist.Jedes "billige" ist die Notwendigkeit, die Zahlung der entsprechenden Leistungen aufzugeben,Und was wir wirklich beachten sollten, ist, dass die in diesem Artikel erwähnten "Kürzungen" unserer Familie künftige finanzielle Verluste verursachen werden..

Unsere ursprüngliche Absicht war es, unserer Familie umfassende finanzielle Sicherheit zu bieten und die Menschen zu schützen, die wir lieben.Der Kauf einer Versicherung ist nicht so kompliziert wie der Bau einer Rakete. Solange wir rational damit umgehen, vor dem Kauf einige Grundkenntnisse verstehen und erlernen und unsere eigene tatsächliche Situation kombinieren, glauben wir, dass wir bald Produkte kaufen werden, mit denen wir zufrieden sind.

Nachdem Sie diesen Artikel gelesen haben, können Sie Schlussfolgerungen ziehen und erkennen, dass der Artikel von gestartet wurdeKolibri LebensversicherungWarum gibt es eine Preislücke für die 3 verschiedenen Produktangebote? (Ende des Volltextes)

Über LifeTank © ️ - LBYB

LBYB-Learn Before You Buy ist ein Leitkonzept für Einzelpersonen und Familien zur Konfiguration von Lebensversicherungen, das von TheLifeTank.com-American Life Insurance Guide © ️ vorgeschlagen wird.Angesichts der diversifizierten Finanzinstrumenteigenschaften der Barwert-Lebensversicherung in den Vereinigten Staaten hat ihre Anwendung im Bereich der Vermögensbildung und -vererbung die Verbraucherversicherungsprodukte übertroffen, die die Verbraucher im traditionellen Sinne verstehen können.Das Fehlen einer entsprechenden Grundbildung und die Auswirkungen einseitiger Bildung können Ihre Rechte schädigen.Vor der Beantragung einer Versicherungspolice fordert der American Life Insurance Guide © ️ Verbraucher und Investoren auf, die grundlegenden Funktionsprinzipien und Funktionen solcher Finanzprodukte im Voraus zu lernen und zu verstehen, um Lösungen zu erhalten, die ihre Familien und ihr Vermögen wirklich schützen können.