Viele Freunde stehen Lebensversicherungen und Versicherungsunternehmen mehr oder weniger skeptisch gegenüber.Eines der Probleme ist die Fähigkeit der Versicherungsunternehmen, dies zu kompensieren.Normalerweise sind wir wachsam, sobald wir das Wort "Garantie" hören.Es gibt viele Betrüger in dieser Gesellschaft.Warum sollten wir der Schadengarantie der Versicherungsgesellschaft vertrauen?

Bevor wir uns mit diesem Thema befassen, sprechen wir über VersicherungsunternehmenAblehnung von AnsprüchenVon zwei Situationen.

- 首先Wenn die versicherte Person innerhalb der ersten zwei Jahre nach Inkrafttreten der Police Selbstmord begeht, kann der Begünstigte keine Todesfallentschädigung erhalten.Die Versicherungsgesellschaft erstattet jedoch das Versicherungsgeld.Diese sind im Deklarationsvertrag deutlich vermerkt.

- 其次Wenn die versicherte Person in den ersten zwei Jahren stirbt, hat die Versicherungsgesellschaft das Recht, unabhängig vom Grund Ermittlungen einzuleiten.Wenn festgestellt wird, dass der Versicherte seinen Gesundheitszustand absichtlich verschwiegen hat (z. B. seinen Krebszustand verschwiegen hat), kann die Versicherungsgesellschaft die Zahlung verweigern.Alle Lebensversicherungen in den USA haben eine gesetzliche Streitdauer von zwei Jahren.Nach der Streitzeit kann die Versicherungsgesellschaft die Police aus irgendeinem Grund nicht kündigen oder die Zahlung des Sterbegelds verweigern.

Kommen wir nun zum Hauptthema und sprechen darüber, warum die Garantie der Versicherungsgesellschaft zuverlässig ist.

Ein Grund: Die Versicherungsgesellschaft ist finanziell reich und absolut entschädigungsfähig

Die Versicherungsbranche in den Vereinigten Staaten hat eine jahrhundertealte Geschichte.Viele Lebensversicherungsunternehmen sind jahrhundertealte Geschäfte.Heute haben die von den Versicherungsunternehmen angesammelten finanziellen Mittel die Vorstellungskraft der einfachen Leute weit übertroffen.Die Bilanzsumme der Top 2 erreichte zwei Billionen US-Dollar (400 Billionen US-Dollar).Durchschnittlich jeweils 18 Milliarden US-Dollar (18 Milliarden US-Dollar).Was ist das Konzept von zwei Billionen Dollar?Das Bruttosozialprodukt (BIP) der Vereinigten Staaten beträgt 12 Billionen US-Dollar (XNUMX Billionen US-Dollar).Das Kapital der fünf größten Versicherungsunternehmen übersteigt also XNUMX% des US-BIP.

Grund XNUMX: Die US-Regierung hat sehr strenge Risikoanforderungen für Versicherungsunternehmen, die viel höher sind als die für Banken

Die meisten Menschen haben nicht allzu viele Bedenken hinsichtlich der Stabilität der Bank of America.Einerseits ist dieses Vertrauen auf die Garantie der Regierung zurückzuführen.Die meisten US-Banken sind Mitglieder der FDIC (Federal Deposit Insurance Corporation). FDIC ist eine Agentur der US-Regierung, die Banken versichert.Einzahlungen auf persönliche Konten innerhalb von USD 25 sind bei der FDIC versichert.Andererseits sind die Menschen in den Vereinigten Staaten mit Banken sehr vertraut.Menschen neigen dazu, die Risiken vertrauter Dinge zu unterschätzen.Werfen wir einen Blick auf objektive Daten.

Laut FDIC-Statistiken hatten in den wenigen Jahren nach dem Finanz-Tsunami 2008 mehr als 400 Banken in den USA große Probleme und wurden von der Regierung übernommen.Wenn Sie 2008 einschließen, überschreitet diese Zahl 430.

Im Gegensatz dazu wurden nur 14 amerikanische Lebensversicherungsunternehmen übernommen.Diese Zahl liegt im gleichen Zeitraum unter 3.3% der Unfallrate der Bank. AM Best (Bewertungsagentur für Versicherungsunternehmen) hat eine 27-Jahres-Statistik erstellt.Die Ausfallrate von Versicherungsunternehmen beträgt eins zu 500.Sogar die Lebensversicherungstochter von AIG, einem der Hauptverursacher des finanziellen Tsunamis, ist intakt.

- 2008 Lincoln Memorial Lebensversicherungsgesellschaft

- 2009 Amerikanische Netzwerk-Versicherungsgesellschaft *

- 2009 Krankenversicherung

- 2009 Alte Standard-Lebensversicherungsgesellschaft

- 2009 Penn Treaty Network America Versicherungsgesellschaft *

- 2010 Booker T Washington Versicherungsgesellschaft, Inc.

- 2010 Imerica Lebens- und Krankenversicherungsgesellschaft

- 2010 Nationale Staatliche Versicherungsgesellschaft

- 2010 Universelle Lebensversicherungsgesellschaft

- 2011 Golden State Gegenseitige Lebensversicherungsgesellschaft

- 2012 Standard Lebensversicherungsgesellschaft von Indiana

- 2013 Executive Life Insurance Company von New York

- 2013 Lumbermens Mutual Casualty Company

- 2013 Universal Health Care Insurance Company, Inc.

Warum unterscheidet sich die Unfallrate einer Lebensversicherung von der einer Bank?Letztendlich sind die Anforderungen der Regierung an Lebensversicherungsunternehmen viel höher als die an Banken und erreichen fast ein ganz anderes Niveau.

Die Federal Reserve verlangt von den Banken lediglich, ihren Kapitalreservesatz bei 20% zu halten.Mit anderen Worten, die Bank muss nur 20% der Einlagen behalten, und die restlichen 80% der Einlagen können ausgeliehen werden.Wenn die Bank auf eine Situation wie den Finanz-Tsunami stößt, gehen viele Kreditnehmer bankrott und die Schulden werden nicht eingezogen.Darüber hinaus sind Bankeinlagen meist kurzfristig, während Kredite langfristig sind.Diese Art von wesentlichen Unterschieden führt zu katastrophalen Folgen, wenn sie im Betrieb etwas unzureichend sind oder auf ein ungünstiges Umfeld stoßen.

Im Gegensatz dazu ist die US-Versicherungsbranche sehr konservativ reguliert.Die Regierung verlangt, dass der Mindestreservesatz der Lebensversicherungsunternehmen über 100% bleibt.Der durchschnittliche Mindestreservesatz der Branche liegt bei 115%.Und Versicherungsunternehmen dürfen weder Geld leihen, um zu investieren, noch in risikoreiche Produkte (wie Aktien) investieren.Daher ist es theoretisch nicht existent, dass amerikanische Versicherungsunternehmen Insolvenzen haben, die der Natur des Bankensektors ähneln.

Grund XNUMX: Die Regierung bietet den Versicherungsnehmern den notwendigen Schutz

Zusätzlich zu den tiefen finanziellen Ressourcen des Versicherungsunternehmens und den äußerst konservativen Risikomanagementanforderungen der Regierung haben die Versicherungsnehmer zusätzlichen Schutz.

- Jede Lebensversicherungsgesellschaft wird regelmäßig von der Regierung geprüft, um einen umsichtigen Betrieb der Gesellschaft sicherzustellen.

- Wenn es ein Problem mit der Lebensversicherungsgesellschaft gibt, wird die Landesregierung die Gesellschaft übernehmen und betreiben, um Versicherungsansprüche sicherzustellen.

- Jede Lebensversicherungsgesellschaft wird von einer Reihe unabhängiger Ratingagenturen geprüft.

- Die Regierung verlangt, dass die Reservefonds von Versicherungsunternehmen für Schadensfälle verwendet werden müssen und nicht für andere Zwecke verwendet werden dürfen.

- Jeder Staat hat seine eigenen zusätzlichen Schutzmaßnahmen.

Die Versicherungsunternehmen werden auf Landesebene beaufsichtigt, und der staatliche Versicherungsgarantieverband IGA bietet den Versicherungsnehmern Rückversicherungen an.Bei Ausfall oder Insolvenz des Versicherungsunternehmens werden die SGA-Versicherten des staatlichen Garantiefonds entschädigen.

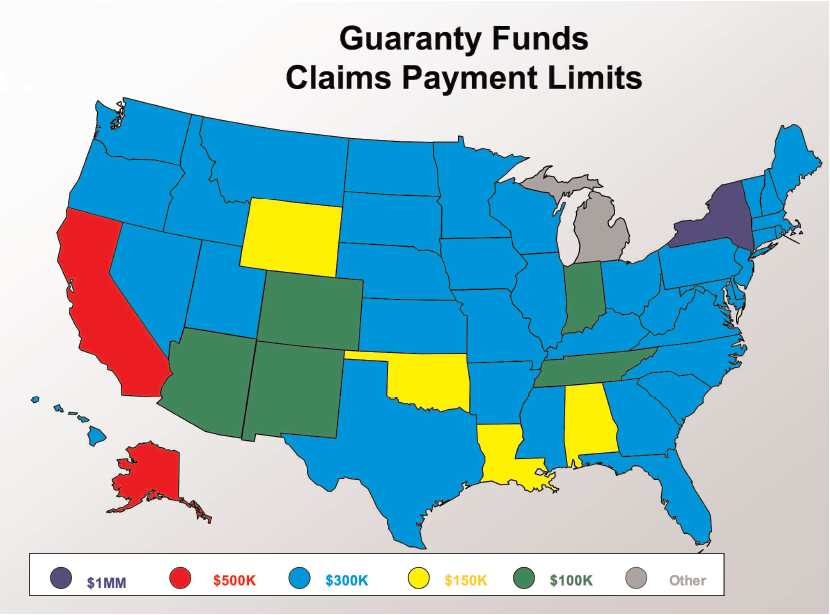

(Die Versicherungsbürgschaftsverbände jedes Bundesstaates werden die Ansprüche auf dem Versicherungskonto des Versicherten rückversichern und begleichen. Das obige Bild zeigt die Obergrenze der Ansprüche in jedem Bundesland ©️insurancejournal)

(Die Versicherungsbürgschaftsverbände jedes Bundesstaates werden die Ansprüche auf dem Versicherungskonto des Versicherten rückversichern und begleichen. Das obige Bild zeigt die Obergrenze der Ansprüche in jedem Bundesland ©️insurancejournal)

Im Allgemeinen werden Lebensversicherungsunternehmen nicht nur von der Regierung reguliert, sondern auch stark von der Regierung reguliert.Branchen mit diesem Regulierungsgrad sind in den USA selten und fast nicht existent.

In der amerikanischen Versicherungsbranche gibt es ein seltsames Phänomen.Zum Schutz der Verbraucher verbietet die Regierung Lebensversicherungsunternehmen strengstens, die Garantien der Regierungsbehörden für Versicherungspolicen zu fördern.In der Tat hat jeder Staat eine Versicherungsgarantie-Vereinigung (Insurance Guarantee Association).Ihre Aufgabe ist es, ausreichende Mittel bereitzustellen, um sicherzustellen, dass die Police nicht beeinträchtigt wird, wenn die Lebensversicherungsgesellschaft auf Probleme stößt.Die Finanzierungsquelle für diese staatlichen Garantiebehörden wird von allen im Staat tätigen Lebensversicherungsunternehmen bereitgestellt.Ähnlich wie FDIC arbeitet.Das Seltsame ist, dass alle Banken damit werben, Mitglieder der FDIC zu sein.Die Lebensversicherungsgesellschaft erwähnt zu keinem Zeitpunkt ein Wort über die Garantiebehörde der Landesregierung.

Die Logik der Regierung lautet wie folgt: Wenn es erwähnt wird, können Verbraucher den Lebensversicherungsunternehmen zu sicher sein.Die Philosophie der Regierung, Lebensversicherungsunternehmen zu verwalten, ist sehr konservativ.Daher verbietet die Regierung Versicherungsunternehmen strikt, die Sicherheit der Branche oder sich selbst gegenüber den Verbrauchern zu fördern. (Ähnlich wie dieses seltsame Phänomen ist auch in der Abbildung der Versicherungspolice zu sehen).

Darüber hinaus gibt es in den USA eine nationale Regierungsorganisation namens NOLHGA (National Organization of Life and Health Insurance Guarantee Associations).Es ist die Generalversammlung der Garantieagenturen in den 50 Staaten der Vereinigten Staaten. NOLHGA bietet ferner Schutz vor Insolvenz von Versicherungsunternehmen mit mehreren Staaten.

Grund XNUMX: Lebensversicherungsunternehmen kaufen Rückversicherungen (Rückversicherungen), um Risiken zu diversifizieren und zu managen

Rückversicherung (Rückversicherung) ist die Versicherung, die die Versicherungsgesellschaft für sich selbst kauft.Die Rückversicherungsbranche wird unter normalen Verbrauchern nicht viel erwähnt, ist jedoch eine Branche von beträchtlichem Umfang.Buffett hat eine Schwäche für diese Branche.Seine Holdinggesellschaft in Berkshire Hathaway hat zwei große Rückversicherungstöchter, Berkshire Hathaway Reinsurance und General Re.

Viele Lebensversicherungsunternehmen wie AIG undAllianz Leben(Allianz Life Insurance Company) nutzen alle die Rückversicherung, um Risiken zu reduzieren oder auf die von ihnen selbst abgeschlossenen Versicherungspolicen zu übertragen.Als Entschädigung teilen sich die Lebensversicherungsgesellschaft und die Rückversicherungsgesellschaft die Entschädigung.Dies hat zwei Vorteile.Erstens wurde die finanzielle Verantwortung der Lebensversicherungsunternehmen reduziert.Zweitens können Lebensversicherungsunternehmen den Markt aktiver erweitern und wettbewerbsfähigere Versicherungspolicen anbieten.

Wie ist AIG?

Viele Freunde erwähnen oft AIG.Think AIG ist ein klassisches Beispiel für Unfälle von Lebensversicherungsunternehmen.In der Tat ist das Gegenteil der Fall.

Während des Finanz-Tsunamis 2008 war AIG eine super internationale Finanzholding.Wenn es fällt, wird es eine Reihe von Kettenschlägen für die globale Finanzierung verursachen.Die Folgen werden katastrophal sein.Aus diesem Grund unterstützte die US-Regierung (Federal Reserve and Treasury Department).Das Obige ist jedem bekannt.Aber der Rest der Geschichte ist wenig bekannt.

Die National Association of Insurance Commissioners (Nationale Vereinigung der Versicherungskommissare) gab eine Erklärung heraus, in der es hieß: Die leitende Versicherungsaufsichtsbehörde jedes Staates erklärte die tatsächliche Situation von AIG. AIG ist mehr als nur eine Versicherungsgesellschaft.

"AIG ist eine internationale Finanzholdinggesellschaft mit einem Geschäftsbereich von Flugzeugleasing über Wertpapierdienstleistungen bis hin zum Versicherungsgeschäft." In der Erklärung wurde weiter erläutert, dass AIG-Lebensversicherungen von der Tochterversicherungsgesellschaft von AIG ausgegeben werden.Diese Versicherungsunternehmen sind finanziell solide. … Die AIG-Tochterversicherung ist finanziell in der Lage, den Anspruch zu bezahlen. Die finanziellen Probleme, mit denen AIG konfrontiert war, waren auf die Investition der Muttergesellschaft in riskante hypothekenbesicherte Wertpapiere zurückzuführen. ""

Die offizielle Website des Massachusetts Office of Consumer Affairs and Business Administration gab Ende September 2008 die folgende Erklärung ab, um sie ernst zu nehmen:

„Die Probleme von AIG werden hauptsächlich durch die nicht versicherungspflichtige Muttergesellschaft von AIG verursacht, die keiner staatlichen Aufsicht unterliegt und daher nicht die gleichen Investitions-, Rechnungslegungs- und Kapitaladäquanzstandards wie staatlich beaufsichtigte Versicherungstöchter erfüllt. Versicherungstöchter sind derzeit zahlungsfähig Die nationale Aufsichtsbehörde stellt sicher, dass das Vermögen des Unternehmens vor den Problemen des Mutterunternehmens geschützt ist und Schadensersatzansprüche bezahlen kann. Die nationale Versicherungsagentur überwacht den finanziellen Status der Versicherungsunternehmen unter ihrer Aufsicht genau.

Einfach ausgedrückt, die Muttergesellschaft von AIG verhält sich verantwortungslos wie ein Kind und entführt mutwillig Geld.Gleichzeitig befolgt die Tochtergesellschaft (die Versicherungsgesellschaft, die sie besitzt) die Regeln, unterhält Reserven und handelt verantwortungsbewusst. Die Muttergesellschaft von AIG versuchte, das Gericht zu ersuchen, die „Ausleihe“ der Reserven ihrer Tochterversicherungsgesellschaft zur Begleichung von Schulden zuzulassen, die durch die Verantwortungslosigkeit der Muttergesellschaft verursacht wurden.Die grundlegende Bedeutung der Gerichtsentscheidung ist, dass die Muttergesellschaft das Geld der Tochtergesellschaft nicht verwenden kann. Die Versicherungsunternehmen von AIG sind teilweise gut, weil sie Versicherungsunternehmen sind und von allen Staaten reguliert werden.Im Gegenteil, die Muttergesellschaft unterliegt solchen Vorschriften nicht.

Die Lektion von AIG ist wirklich ein gutes objektives Beispiel: Wenn Sie nach einem sicheren, geschützten Ort suchen, an dem Sie Ihr Geld anlegen können, ist es schwierig, einen Ort zu finden, der zuverlässiger ist als eine gut geführte Lebensversicherungsgesellschaft.

Quelle: Bozhi Financial

Literatur-Empfehlungen: "Wird die Versicherungsgesellschaft bankrott gehen?"