Der Fortschritt von Wissenschaft und Technologie und die Verbesserung der Lebensqualität haben zu einem raschen Anstieg der durchschnittlichen Lebenserwartung geführt.In den letzten 30 JahrenDie Bevölkerungswachstumsrate von bis zu 100 Jahren übersteigt die Wachstumsrate der Gesamtbevölkerung.Die Langlebigkeit ermöglicht uns einerseits mehr Zeit, um das Glück von Familie und Leben zu genießen, andererseits bringt sie auch neue finanzielle Ängste mit sich.

In der vergangenen Alterseinkommensplanung betrug der Einkommenszyklus normalerweise 10 bis 15 Jahre.Angesichts der ständig steigenden durchschnittlichen Lebenserwartung und des realen Lebenszyklusplans müssen wir für Menschen, die jetzt und in Zukunft in den Ruhestand gehen müssen, möglicherweise einen 30-jährigen oder sogar längeren Renteneinkommenszyklus in Betracht ziehen.

Finanzielle Probleme durch Langlebigkeit

Wenn Sie ein Mann sind und dieses Jahr 65 Jahre alt sind, dannIhre Lebenserwartung beträgt 84.3 Jahre; Wenn Sie eine Frau sind und dieses Jahr 65 Jahre alt sind, dannIhre Lebenserwartung beträgt 86.7 Jahre.Dies ist nur die neueste Schätzung der durchschnittlichen Lebenserwartung amerikanischer Einwohner. In Wirklichkeit leben viele Menschen länger.

Dies ist eine Situation, die in der Geschichte noch nie gesehen wurdeDaher sind neben der Langlebigkeit auch unsere täglichen Lebensausgaben sowie die Ausgaben für Medizin und Gesundheit von entscheidender Bedeutung geworden.

Es gibt keine "One-Stop" - oder universelle Finanzlösung auf der Welt, aber jeder von uns hat das gleiche Ziel:Lassen Sie unser Geld so lange wie möglich verwendet werden, und es wird nicht passieren, dass Menschen am Leben sind, aber das Geld ist weg.

Daher sollten die folgenden 5 Faktoren für Sie und Ihre Familie berücksichtigt werden.

1. Erwägen Sie, die Altersrente zu verschieben

Altersrente der sozialen SicherheitObwohl nicht viel, besteht seine wahre Bedeutung darin, uns ein lebenslanges Einkommen zu sichern, bis wir sterben.

Jetzt, im Alter von 62 Jahren, können wir beantragen, diese staatlich bereitgestellte Altersrente zu erhalten. Je früher wir diese erhalten, desto weniger Geld können wir jeden Monat auszahlen.Wenn wir warten, bis wir 70 Jahre alt sind und es erhalten, können wir jeden Monat fast 76% mehr erhalten.

Mit der steigenden Lebenserwartung erhöht die Regierung weiterhin das offizielle Rentenalter. Je früher Sie Geld erhalten möchten, desto weniger erhalten Sie.

Gleichzeitig haben wir auch die SozialversicherungsrenteEin ziemliches "Missverständnis", wenn man bedenkt, dass dies eine "große Geldsumme" ist..gemäßNach Angaben der Sozialversicherungsbehörde betrug das durchschnittliche monatliche Einkommen aus Sozialversicherungsrenten im Jahr 2019 nur 1,461 USD.

Das Büro für soziale Sicherheit betonte auch im offiziellen Dokument:Bitte verwenden Sie die Sozialversicherungsrente nicht als einzige Quelle für das Ruhestandseinkommen.

(>>> Empfohlene Lektüre:BBC Official Tucao | Wenn Ideale nicht die Realität widerspiegeln, wie schwierig ist es für Amerikaner, in den Ruhestand zu gehen?)

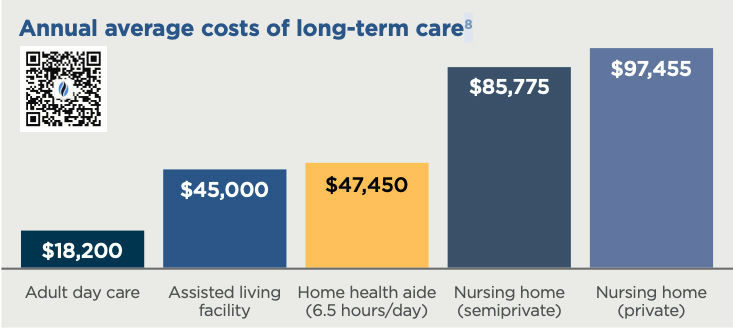

2. Bereiten Sie sich auf die Ausgaben für Seniorengesundheit und Langzeitpflege vor

Die Gesundheitsausgaben nach der Pensionierung sind die größten finanziellen Ausgaben im Ruhestand.

Die meisten Menschen sind nicht bereit, über dieses Thema zu diskutieren und zu sprechen, einige haben das Gefühl, immer noch Geld zu verdienen, und andere fühlen sich beleidigt.

Lassen Sie alle sich vorstellen, dass sie nicht auf sich selbst aufpassen können, es wird ein Gefühl der Ohnmacht erzeugen.Und niemand versucht, ihre Ohnmacht und Verletzlichkeit zu zeigen.

Die Realität ist aber auch eine Frage der Wahrscheinlichkeit.Unter den über 65-Jährigen besteht in diesem Jahr eine Wahrscheinlichkeit von 70%, dass sie in Zukunft Langzeitpflegedienste benötigen.

(>>> Empfohlene Lektüre: Populärwissenschaftlicher Beitrag: Kosten und Preis der Langzeitpflege in den USA )

3. Verwenden Sie HSAs als Investitionskanäle

Für Laien kann HSA als ein medizinisches Sparkonto verstanden werden, das den medizinischen Ausgaben gewidmet ist.

Die Regierung gab grünes Licht für diese Art von Konto. HSA-Konten haben drei Steuervorteile:

- Das auf dem HSA-Konto eingezahlte Geld kann vom Einkommen abgezogen werden.

- Zweitens sind die Einnahmen aus dem Anlage- und Finanzmanagement auf dem HSA-Konto steuerfrei.

- Schließlich ist das Abheben von Geldern vom HSA-Konto für medizinische und damit verbundene Ausgaben ebenfalls steuerfrei.

Diese Art von Konto kann nicht auf unbegrenztes Geld eingezahlt werden. 2021Einzeleinzahlung bis zu $ 3600,Familien sparen bis zu $ 7200.Personen über 55 Jahre können zusätzlich 1000 US-Dollar einzahlen.

4. Betrachten Sie Aktieninvestitionen aus der Perspektive des Ruhestands

Obwohl wir denken, wir sind noch "jung", haben wir noch viel Zeit.Aber zu diesem Zeitpunkt haben wir bereits begonnen, in Panik zu geraten, wenn wir uns nur das schrumpfende Aktienkonto ansehen, geschweige denn wirklich bereit sind, darauf zu warten, dass der Aktienmarkt steigt.

Zum Zeitpunkt der PensionierungUns geht es nicht mehr um das Wachstumspotenzial des Kapitals, sondern um die Einnahmequelle, die "garantiert" werden muss.Letzteres ist die Grundlage für die finanzielle Sicherheit des Ruhestands.

Die Altersrente der sozialen Sicherheit ist eine Garantie für das lebenslange EinkommenRentenversicherung.Wir können auch in eine gewerbliche Rentenversicherung investieren, um die garantierte Einkommensquelle für das Leben zu ergänzen.

Die Altersrente der sozialen Sicherheit ist eine Garantie für das lebenslange EinkommenRentenversicherung.Wir können auch in eine gewerbliche Rentenversicherung investieren, um die garantierte Einkommensquelle für das Leben zu ergänzen.

Nachdem wir unsere eigene garantierte Quelle für Ruhestandseinkommen aufgebaut haben, können wir unser Aktienvermögen weiterhin mit mehr Vertrauen "halten".

(>>> Empfohlene Lektüre: Was ist eine Altersrente?Wer kauft Altersrenten?)

5. Berücksichtigen Sie Ihren Lebensgefährten

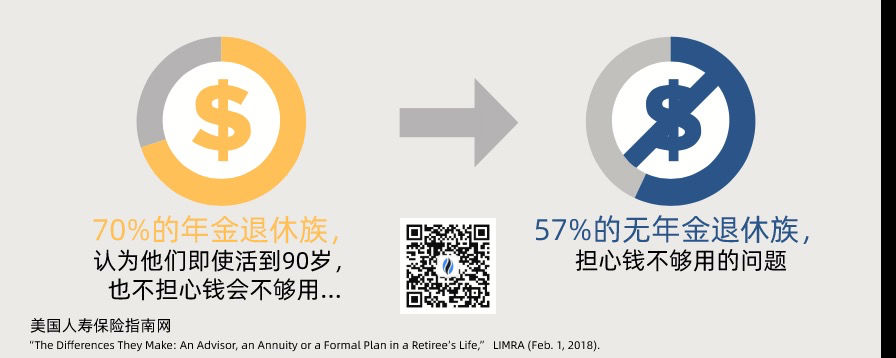

Für die meisten von uns ist es ein weiteres schwieriges Thema, die Kosten für die Abwesenheit der anderen Hälfte zu berücksichtigen.So viele Leute vermeiden es, darüber zu reden.Laut der 2018 durchgeführten „National Health Insurance and Long-Term Care Consumer Survey“1Die Schlussfolgerungen,70% der Erwachsenen haben die Altersvorsorge nicht mit ihren Ehepartnern besprochen.

Statistisch gesehen haben Frauen eine längere Lebenserwartung als Männer.Hier ist das Fazit der Umfrage direkt: "In 48% der Familien wird nach dem Tod des Ehepartners ein anderes Familienmitglied 10 Jahre oder länger allein leben." 2

Daher müssen Familienmitglieder klar sein, egal wer zuerst geht, wie der Rest bequem leben kann, und müssen sich keine Sorgen um Geld machen, wenn sie alt sind.

Die 4 allgemeinen Methoden sind:

- Rentenwechsel der Sozialversicherungsrente:Wenn das Ruhestandseinkommen des verstorbenen Ehepartners höher ist, können Familienmitglieder ihre Rente aufgeben und sich für eine höhere Rente entscheiden.

- Richten Sie den Begünstigten des HSA-Kontos ein:Überlassen Sie das Guthaben des HSA-Kontos den Familienmitgliedern

- Verwenden Sie eine gemeinsame Rentenversicherung: Verwenden Sie die Namen des Ehemanns und der Ehefrau, um eine Rentenversicherung zu beantragen, und die Rente garantiert, dass die Rente das Einkommen beider Menschen für das Leben zahlt.

- Risikomanagement von Unfällen: Lebensversicherung nutzenAnsprücheStellen Sie nach dem Unfall genügend Bargeld für Familienmitglieder bereit.

Artikelübersicht

Die Langlebigkeit verändert unweigerlich das soziale Rentensystem und wirkt sich auch auf das in unseren Köpfen übliche Konzept des "Ruhestands" aus.

Durch das Teilen dieses Artikels haben wir die grundlegenden Ruhestandsstrategien kennengelernt, die wir im zukünftigen Umfeld anwenden können, um eine finanzielle Grundlage zu schaffen, auf die sich "ältere Menschen verlassen und Kranke behandelt werden können".

Amerikanischer Lebensversicherungsführer© ️Ermutigen Sie jeden Leser und seine Familie, durch kontinuierliches Lernen und Verstehen und mit Unterstützung von Fachleuten eine offene und ehrliche Kommunikation zur Altersvorsorge zu führen, um den mittel- und langfristigen Altersvorsorgeplan einer Familie zu erstellen und ein finanzielles Sicherheitsnetz aufzubauen Geeignet für ihre Familie. Sorgen Sie für ein lebenslanges Einkommen und einen lebenslangen Cashflow und erreichen Sie das Ziel der Langlebigkeit und des glücklichen Ruhestands. (Ende des Volltextes)

(>>> Empfohlene Lektüre:Vergleich|Indexrente und Fondsrente, welche Rentenversicherung ist besser? (Version 2022))

Blinddarm

1. „2018 Nationwide Health Care and Long-Term Care Consumer Survey“, online durchgeführt von The Harris Poll im Auftrag des Nationwide Retirement Institute. Die vierte jährliche Umfrage wurde vom 5. bis 22. Februar 2018 unter 1,007 Erwachsenen im Alter von 50 Jahren in den USA durchgeführt oder älter, die ein Haushaltseinkommen von 150,000 USD oder mehr haben ("wohlhabende Erwachsene"), und 522 US-Erwachsene ab 50 Jahren, die Pflegekräfte sind oder waren.

2. "IRI Fact Book 2016", Insured Retirement Institute (2016).

8 „Statistik der Pflegeversicherung“, LTC Tree (August 2018).