張女士這個月剛過了50歲生日,她希望給自己買一份額外的補充退休收入年金。

張女士希望在65歲後,每年能從退休年金保險裡,領到$2萬美金,作為終身領取的補充收入。但張女士並不清楚,她需要投入多少錢,同時也在考慮,是存年金保險好,還是做其他的投資理財好。

為了幫助張女士做出決策,美國人壽保險指南©️社區的年金先生專欄,針對這三個問題進行了說明。透過分析選擇不同的年金保險類型,各選擇的優缺點,以及選擇的要點,每一個投保人可以為自己的補充退休收入,做出理性的決策。

- 我應該買哪種類型的年金保險?

- 如果現在(50歲)就開始存年金,需要存多少錢才能在退休後每年領2萬,領一輩子?

- 如果現在拿這筆錢去做其他投資理財,等到65歲再一次性買退休年金,那麼需要多少錢,可以在退休後每年領2萬?

/ 年金保險怎麼買 /

我應該買哪種類型的年金保險?

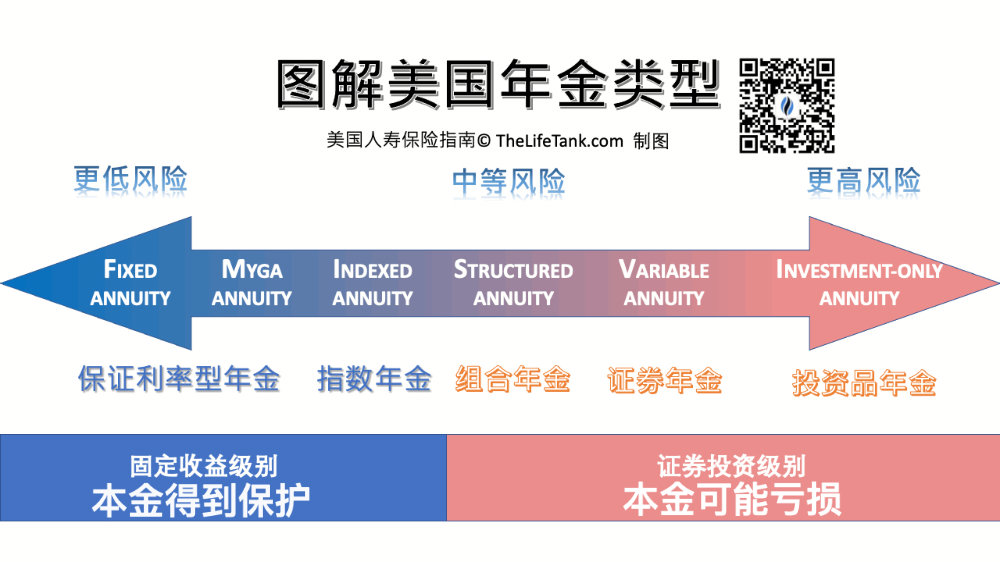

總的來說,為退休收入做投資理財的年金投保人,有4個偏好選擇。這4個偏好選擇,風險等級逐步提高。

這麼聽起來比較生硬,更直接的做法就是上圖,一張好的圖片說明,往往勝過我嘮叨半天,請看下圖:

1. 買固定收益型年金保險…

選擇固定收益的年金,特別是多年期保證利率(MYGA)的年金保險,每年收益利息在3%-6%之間*(09/2023利率環境),這類年金簡簡單單,非常好理解,被行業裡比喻為“超級定存”,也並非浪得虛名。

以當前年金市場舉例,保證的多年期固定收益利率,已突破5%,高於同期銀行存款利率,同時也不用為每年的利息收入申報稅金和交資本利得稅。

根據2023年9月的市場利率推算,如果50歲開始存這類固定收益年金,那麼需要存入$16萬美元左右的保費,就能實現65歲後每年2萬的終身退休收入領取。*

在申請時,請了解你所購買的固定收益年金保險的當前利率,或使用我們免費提供的美元退休年金保險自助利率報價小工具進行查詢。

(>>>推薦閱讀:知識帖|固定收益年金是什麼?有什麼優點和缺點?適合哪一類人?)

2. 買指數型年金保險…

如果希望退休本金不受到任何損失,同時追求多一些的增值潛力,可以進一步選擇指數收益型年金——按照巴菲特巴老的心得,使用長期投資低成本被動指數的方式,來換取增值的可能性。

通常這類跟踪指數的年金保險,一定會有0%的保底,但同時也會有一個年度收益率封頂(Cap)。檢查你所購買的指數年金保險的Cap,了解保單的最高收益封頂是多少。

依照目前的指數市場環境,一些優秀的指數年金產品的S&P500年度封頂收益率普遍在8%-10%左右(*09/2023利率環境);專用於資產積累增值的指數年金產品,現行封頂殖利率可能達到10%以上,或了提供不封頂的其他指數選擇。

指數收益年金保險優點明顯-0%的保底成長,保證了投保人的退休資金是穩定的複利成長。

依照過去10年的市場數據保守推算,如果50歲開始存指數年金保險,那麼需要存入$10萬美元左右的保費,就能實現65歲後每年2萬的終身退休收入領取。*

除了一次繳存,指數年金保險還提供了分期,如5年期,10年期存入保費的選擇。

(>>>推薦閱讀:小工具|哪一款具體的指數年金保險適合我?最新的利率指標是多少?)

(>>>推薦閱讀:科普帖|怎麼去找最優「利率」的美國年金保險?)

(>>>推薦閱讀:知識帖|美國指數年金保險中,最常見的4種指數策略有哪些?)

3. 買組合型年金保險…

如果能進一步承擔本金虧損的風險,投保人可以選擇組合型年金,以獲得更大的收益成長機會。

組合型年金保險屬於證券產品,這類年金提供了一個比指數年金更高的封頂收益率,但同時,也不再提供了0%的保底,而是提供一個-5% ~ -20%範圍的最低收益率,可依投保人的風險承受能力,定製最低收益率和封頂殖利率。

因為是在購買證券產品,所以投資組合型年金保險的收益是無法確定,因此也沒有辦法給出一個參考保費數值。

個人認為,依靠建議書(插圖)來判斷並沒有太大實際意義,產品口碑和實際性能也許更重要。檢查你所購買的組合型年金保險的最低收益率和封頂Cap。

(>>>推薦閱讀:【科普貼】組合年金保險賬戶是什麼?可指數年金保險相比有什麼優點和缺點?)

4. 買基金型年金保險…

如果是成熟投資者,還願意承擔更多市場風險來換取更高的收益潛力,那麼保險公司發行的基金收益型年金是接下來的一個選擇。

基金型年金保險屬於證券產品,結構相對更加複雜,購買前請仔細閱讀“招股說明書”。投資基金型年金保險的收益是不確定的,在市場下跌的時候,賬戶會承擔對應的損失,而在市場上漲時,沒有“封頂殖利率Cap」的限制,會獲得對應的收益。

因為是在購買證券產品,所以投資組合型年金保險的收益是無法確定,因此也沒有辦法給出一個參考保費數值。

(>>>推薦閱讀:比較|指數年金和基金年金,哪一款年金保險更好? (最新版))

買年金保險的文章小結

通過4種年金保險類型的對比,投保人張女士了解了不同年金類型的風險區間,收益方式和優缺點。結合提供的保費參考數值,張女士最終能做出符合自己實際情況的選擇。

但如果張女士選擇自己去投資理財,如個人退休賬戶,個人投資賬戶等,來建立自己的退休本金,等到65歲的時候,張女士將這筆錢,轉入到一份收入型年金保險裡,來提供終身收入,那到時候需要多少錢?

5. 買收入型年金保險

事實上,如果您今年65歲,能保證終身領取的退休收入年金,可能才是投保人關注的重點。那麼上面介紹的幾類年金可能都不適合您。申請一份即期收入年金保險,一次存入29萬美元保費(*08/2023市場利率),就能立刻開始每年2萬美金的終身退休收入領取。(全文完)

(>>>推薦閱讀:美國年金保險產品類型比較價格及優缺點(最新版))

(>>>推薦閱讀:小工具|哪一款具體的指數年金保險適合我?最新的利率指標是多少?)

(>>>推薦閱讀:【科普貼】組合年金保險賬戶是什麼?可指數年金保險相比有什麼優點和缺點?)

(>>>推薦閱讀:專欄|購買美國年金保險必讀!您最關心的8個常見問題及誤區 )

(>>>推薦閱讀:投保攻略|如何邁出第一步?詳解與保險顧問必須討論的4個常見話題)

(>>>推薦閱讀:(圖)美元人壽保險的年度對帳單是什麼?每年保單收益計息怎麼看?)

(>>>推薦閱讀:買房3部曲vs 買保險3部曲?懷疑自己的保險賬戶會斷保該怎麼辦?)

關於LifeTank©️ – LBYB

LBYB – Learn Before You Buy,是TheLifeTank.com – 美國人壽保險指南©️提出的一種個人及家庭進行金融保險配置的指導理念。鑒於美國人壽保險及年金保險極其多元化的金融工具屬性,這類產品在財富積累和傳承領域的應用,已經超越了傳統意義上消費者所能理解的消費型保險產品。缺乏相應的基礎知識教育和片面教育的影響,可能在多年後會對您的利益造成傷害。在申請保單之前,美國人壽保險指南©️提倡消費者和投資人,事先學習和了解這類金融產品的基本運作原理和功能,從而得到真正能保護家庭及財富的方案。

*年金的保費取決於市場實際表現,利率環境,本文中的數字僅用於估算和供投保人參考,並非或對回報的保證。 This is NOT a Guarantee to your annuity investment.