鄰近退休的美國人(55-64歲)平均淨值不到$17萬。退休過後沒有了固定收入,隨著年齡的增加身體機能開始出現不同程度的狀況。退休金變成了非常現實的問題。如何做好退休規劃是我們在還有能力賺取收入和積累財富的時候就要考慮的問題。這篇文章首先要講的是關於美國退休後收入的幾個固定的來源。

1. 政府每月給的社安金(Social Security Income)

美國的退休年齡從早退62歲,正常退休年齡66歲,晚退70歲。如果在美國有累計十年(可以間斷)的報稅記錄, 將有資格在退休後領取政府給的社安金。社安金的數目根據你每年報稅的情況每月從$845到每月$2640美金不等(這個金額會根據統計出來的通貨膨脹率,每年有3%左右的增加)。目前,美國的社安金福利一直處於入不敷出的狀態,並隨時有可能面臨無法支付的危險。

早退年齡62歲開始領取退休金,每月所領取的金額將是正常退休的75%。選擇晚退年齡70歲開始領取社安金,每月可以領取正常退休年齡的132%。

2. 另外一個收入來源是公司,企業給與公司管理人員和全職員工設立的公司退休金賬戶(Define ContributionPlan 如401k和Define Benefit Plan 如Pension)

公司設立的退休金賬戶主要的好處有三點:

a. 公司每年提供年收入3%-12%的补助或更高。公司每年会补助给公司管理者和员工年收入的3%-12%的补助。比如,员工每年收入在5万美元,公司将每年在员工的退休金账户中放入$1,500 到$6,000美元作为员工的退休后的收入来源。

b. 員工也可以選擇把自己一部分的收入放在公司的退休金賬戶內。放進去的這部分錢是不用交當年的個人所得稅的,並且投資獲利也不需要交稅。只有在退休後領取的時候按照退休後的稅率交稅。

c. 即使是出現公司倒閉或者換工作之類的情況發生,公司的退休金賬戶中的錢也不會有任何的損失。在遇到法律糾紛需要賠款時,這些錢是不會賠給別人的。這也是為什麼很多醫生選擇在退休後2年才開始從401k裡面領錢,因為有2年的追訴期,過了兩年後沒有被病人為2年前的醫療事故上訴的風險。

3. 第三個收入來源是個人的退休金賬戶(IRA, Roth IRA)

和公司的退休金賬戶相比。個人的退休金賬戶除了少了公司給的3%-12%的補助外,其它和公司給與的退休金賬戶一樣享有上述b 和c 的福利。

4. 將人壽保險作為兼具退休功能的“理財賬戶”

大家可能都了解,人壽保險的收益在以藉款的方式取出來用的時候是不用繳納稅款的。因此有條件購買人壽保險,特別是保本的指數型萬能險的人群,也把最高注資(max fund)自己的保單作為退休規劃很重要的一部分。

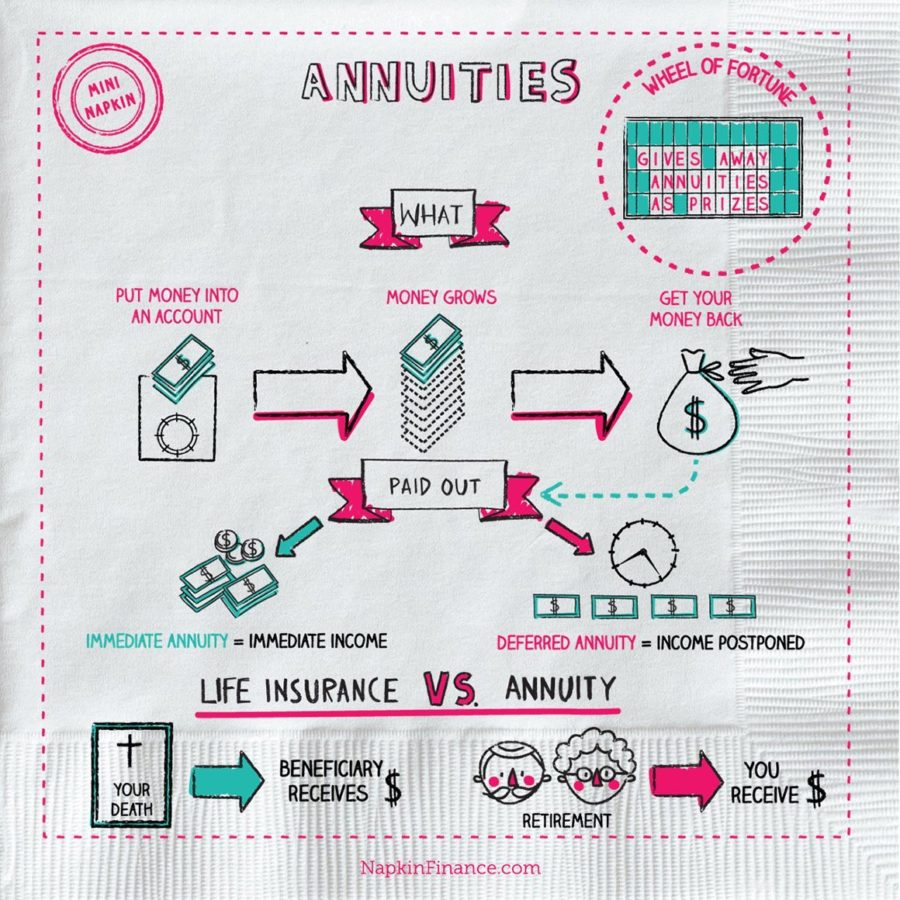

5. 最後要提到的退休後的收入來源是年金

年金(Annuity)也是保險(Insurance)的一種,是保險公司為了保護投資人因為活了太長,積蓄不夠滿足將來生活,所以創造出來的一種能在退休後產生固定收入的理財產品。如果要一句話說明人壽保險和年金的區別,保險解決的是人“走得太早”的問題,而年金解決的是“走得太晚”。

年金分為兩種:即期年金(Immediate Annuity)和延後年金(deferred Annuity)。

先說即期年金是你把錢放進保險公司的年金賬戶的當年開始,保險公司會根據你的年齡每年從你放進去的金額中付給你一定百分比的給付收益。比如:60多歲的給付收益為每年6%左右,70歲每年7%左右。

即期年金的提領長度:

一種情況是付到過世,也就是說如果你的給付收益是7%,你在買了這個合約後存活了10年,那麼你只有拿回了本金的70%,如果你存活20年那麼你就拿回了本金的140%,活的越久拿的越多。

另一種情況是保險公司的合約中有講清楚你可以拿多少年,如果在這之前過世,餘下的那幾年就由你的配偶或是孩子拿。比如:合約中的固定週期是30年,你的給付收益是6%。那麼在20年中總共可以拿到本金180%。如果在30年中你不幸去世,剩下那幾年就由你的配偶或是子女拿。比較適合老夫少妻的組合。

還有一種情況是夫妻共買(joint survival),拿到夫妻雙方都過世為止。比如夫妻共保,給付收益7%,夫妻雙方有一方在10年後過世,另一方在30年後過世,那麼30年中這個家庭總共可以拿到本金7% x 30=210%。這個提取方式比較適合老夫少妻的組合。

即期年金比較適合年紀大的人(因為越是年紀大, 給付收益就越高) 或是老夫少妻的組合。

延期年金是你把錢交給保險公司,保險公司保證你的本金每年有5%-7%的成長,但是保險公司規定了客戶要多少年之後才能從賬戶裡面拿錢出來(一般是7到10年)。在此年限之前,每年可以提出一定百分比(通常為10%)免受罰金。

比如:10年前你放了20万在一个保险公司的年金中,每年成长5%,10年之后你可以从保单中每年提取本金+成长部分总和的5% (每年 $16000 左右)总共20年领完,20年中共领取了 $320,000.

延期年金比較適合還有10年就退休的人(52-57歲)。但不適合年紀已經超過66歲的人。

個人的年金需要注意的地方很多,其中最主要的幾點按照重要性排列分別是:

a. 年金的合约长度。合约长度越长,你放进去的钱越难拿出来。举个列子:合约长度5 年 和合约长度为15年的年金比较。合约长度5年的年金,在合约签署后的5年就能从年金里面拿钱了。 15年的合约要等15年后才能从合约里拿钱,如果提早取钱会有很多罚款。所以在选择年金的时候合约长度一般选择5到10年之间的合约比较理想,10年以上的合约就需要慎重考虑了。

b. 到了合約期滿了之後,每年最多可以從合約中取出的最大百分比是多少。有些年金的合約會在不醒目的地方標註4%。如果是4%,你在年金中的錢要通過25年才能全部拿出來。如果想縮短取錢的時間,你就會附上一定數量的罰款。

c. 本金每年的固定成長– 合約每年的費用= 合約中本金的實際成長。在選擇購買年金時,要仔細看清這份年金的合約,了解上面列出的abc中需要注意的地方。

6. 65歲之前有公司或是個人負責員工或是自己的醫療保障,65歲之後你的醫療保障的責任將會轉給政府。在每月付很少的醫療保障費用後,您將會獲得全世界最好的醫療保障體系之一的醫療保障。

值得注意的是65歲的時候一定要記得向政府申請,過了時間會有罰款,而且是終身的罰款。

另外一點是即使有著全世界最好的醫療保障之一,美國的醫療保障中對於長期護理只有90天的賠償週期,超過90天是需要自己負擔全部看護費的。

現在市場上有很多保險公司的人壽保險中是包含長期護理這個保障這個選項的,這個選項是可以幫助支付90天之後需要支付的長期護理費用的。不過在購買這類保險的時候,需要看清楚合約中對於支付方式中是屬於:

1)自己先支付長期護理的費用然後通過把賬單寄給保險公司,保險公司才會將你事先支付的費用打入到你的銀行賬戶中的,還是

2)保險公司先把你每月需要的長期護理費用打入到你的銀行賬戶中。

這兩種方式。一般是2)的方式比較好一點,而且不會有保險公司不願賠償或只賠償一部份的可能性。

(>>>推薦專欄:新冠肺炎,401K,IRAs,社安退休金,以及美國人民的退休夢)

(美國人壽保險指南網編輯)

點擊查看其他>>>在美國如何退休養老的專題文章