Zoals steeds meer mensen beseffen: Moet u bij een ongeval, wanneer de vergoeding voor medische behandelingen niet voldoende is, deze zelf betalen?Als u ziek bent, moet u dan het deel van de medische kosten betalen dat niet door de sociale zekerheid kan worden gedekt?Als u oud bent, moet u dan betalen voor de kosten van een kwaliteitspensioen?Moet het gezin de kosten van levensonderhoud betalen nadat de persoon weg is?Nog vervelender is dat als je een hypotheekschuld hebt, je familie die dan uit eigen zak moet betalen?Hoe zo'n moeilijk probleem op te lossen?Het is verzekering!

Steeds meer vrienden vragen actief om verzekeringen, maar tegelijkertijd is het kopen van een verzekering ook een universitaire vraag.Het kopen van de verkeerde verzekering is pijnlijker dan het niet kopen van een verzekering!Dus, hoe kunnen we redelijkerwijs een woningverzekering configureren?Hier zijn een paar dingen om in gedachten te houden:

Allereerst geldt: hoe jonger de leeftijd, hoe goedkoper de premie.Onderschat het leeftijdsverschil niet. Over het algemeen is er een verschil van 1 jaar en wordt de jaarlijkse premie met ongeveer 2% verlaagd. Daarom is de premie anders wanneer de verzekeringnemer ervoor kiest om enkele dagen voor zijn verzekering een verzekering aan te vragen. verjaardag en herverzekeren na zijn verjaardag.

Ten tweede, hoe jonger de leeftijd, hoe beter de gezondheid.U moet weten dat bij de aankoop van een ziektekostenverzekering en levensverzekering, de verzekeringsmaatschappij zeer strikt is met de fysieke toestand van de verzekerde.Als er eenmaal een probleem is, is het waarschijnlijk dat het wordt uitgesteld, uitgesloten, gedekt of zelfs afgewezen.

Hoe eerder u zich opnieuw aanmeldt, hoe langer de dekkingsperiode.Zoals deze paragraaf: als je 1 jaar bent, ben je levenslang verzekerd, en als je 30 jaar bent, ben je levenslang verzekerd 1 jaar is 30 jaar langer dan 30 jaar en de jaarpremie veel lager.Aangezien niemand kan ontsnappen aan geboorte, ouderdom, ziekte en dood, en ongevallen of ziekten, moet er vroeg of laat een verzekering worden afgesloten, dus waarom niet zo snel mogelijk profiteren van hun jeugd en gezondheid?

Allereerst moet duidelijk zijn dat veel ouders al lang gewend zijn om het beste aan hun kinderen over te laten, maar als het gaat om "verzekering afsluiten", is het absoluut onmogelijk om hun kinderen op de eerste plaats te zetten en zichzelf te negeren.

Je weet wel, als kleine A een gelukkig gezin heeft, ouders en hem/haar.In het ongelukkige geval dat kleine A een ernstige ziekte krijgt, zijn er op dit moment ouders die geld voor hem/haar kunnen verdienen om de ziekte te behandelen?Zijn er ouders die hen kunnen begeleiden en verzorgen?Maar wat als er iets mis was met de ouders?Wat kan kleine A doen?Als er geen adequate verzekeringsdekking is om de moeilijkheden te boven te komen, zal de toekomst van Little A dan moeilijker zijn?

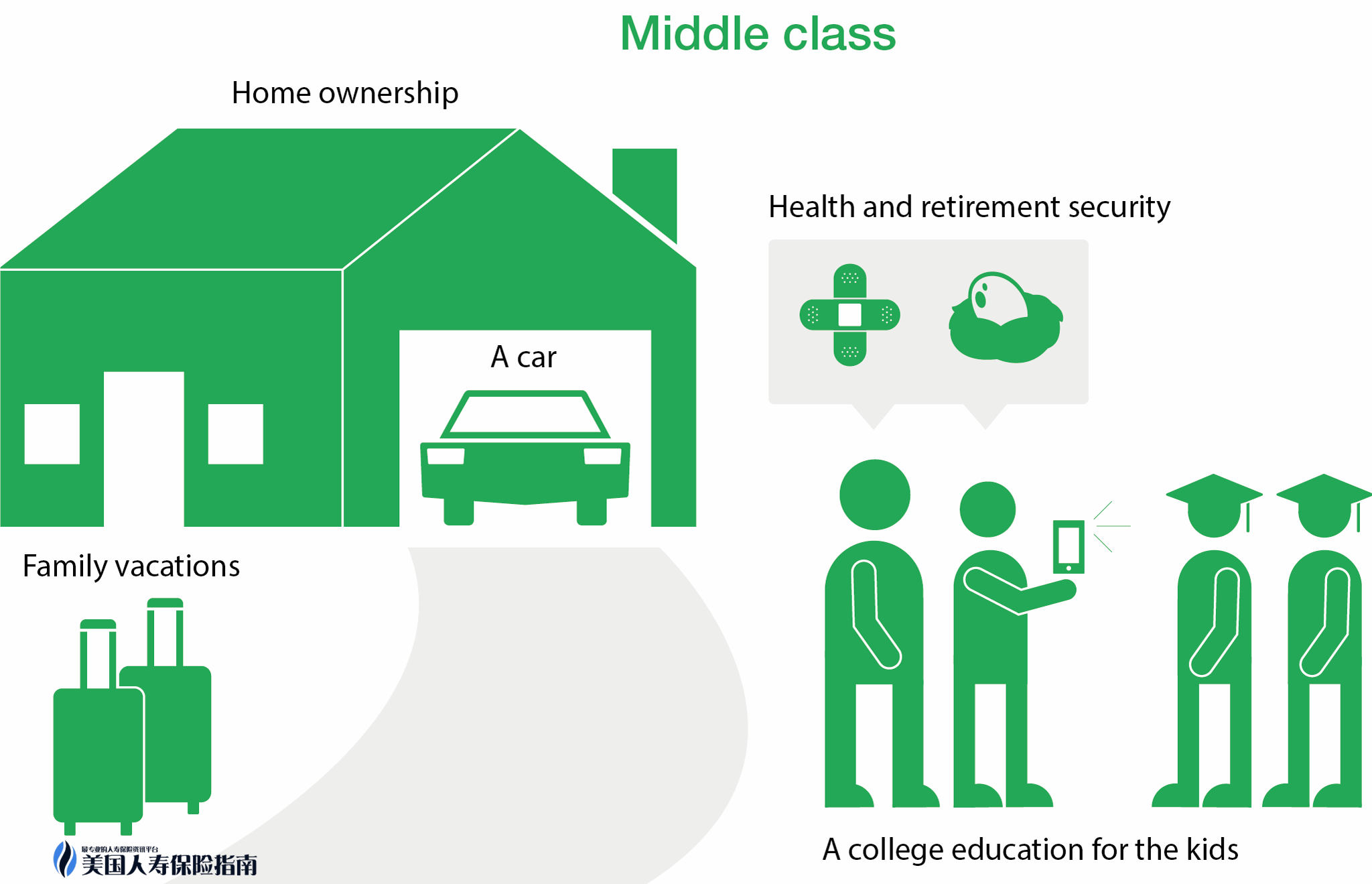

Als de belangrijkste bron van inkomsten van een gezin, moet de "pijler" van het gezin niet alleen hard werken voor de toekomst, maar moet het ook de ouderen ondersteunen, liefhebbende stellen en kinderen opvoeden, en staat ze onder enorme druk in het leven.

Als ze sterk zijn en geld kunnen verdienen, zijn ze een paraplu voor het gezin.Maar als er op een dag ongeluk komt en de "pilaar" van het gezin valt, kan het een "catastrofe" zijn voor een gezin, en het lot van een gezin kan mee veranderen, wie zal de hypotheek, autolening, pensioenkosten, medische kosten, onderwijsgelden en andere uitgaven, wie zorgt ervoor dat het leven van het gezin niet verandert?

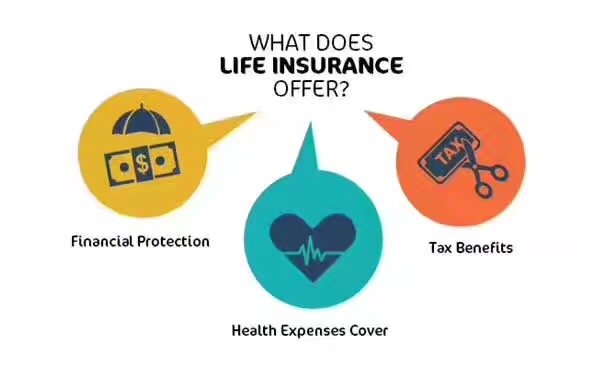

Volgens wetenschappelijke verzekeringsplanning moeten eerst ongevallenverzekeringen, ziektekostenverzekeringen (inclusief verzekeringen voor grote ziektes en medische verzekeringen) en levensverzekeringen worden gekocht, en dan moeten onderwijsfondsen, pensioenverzekeringen, deelnemende verzekeringen en andere soorten verzekeringen worden overwogen.

We weten allemaal dat bij alle investeringen en financieel beheer het behoud van kapitaal het belangrijkste is, maar weet u wat het meest fundamentele is?mensen!

Ongevallenverzekeringen, ziektekostenverzekeringen, levensverzekeringen etc. zijn voor de belangrijkste "mensen". Het kan ervoor zorgen dat er bij een ongeval, ziekte of zelfs na vertrek een geldbedrag is dat aan de partijen kan worden gegeven of hun families, zodat ze kunnen worden behandeld voor hun ziekten en handicaps.Reken erop, ga en blijf.Verzekeringen zullen het huidige leven niet veranderen, maar het kan garanderen dat het toekomstige leven niet zal veranderen.

Stelt u zich eens voor, na het kopen van een huis of auto moet u de lening binnen een bepaalde tijd op tijd terugbetalen. Afgaand op de huidige marktsituatie wordt de gemiddelde hypotheek 10, 20 of zelfs 30 jaar afgelost, wat betekent dat je hebt niet altijd geld, en als je op dit moment een ongeval of ziekte tegenkomt en je hebt een groot bedrag aan medische kosten nodig, wie zal er dan voor je betalen?Zal dit de familie naar beneden halen?

Bovendien, wie kan in het uiterste geval, als u eerder vertrekt, de resterende hypotheek terugbetalen?Is het door de eigen kracht van de minnaar?Of laat de bejaarde ouders, jonge kinderen te delen?

Ernstige ziekten zijn jonger en jonger geworden, en ongevallen hebben geen waarschuwing.Verzekeringsproducten besparen vaak geld naarmate ze eerder worden gekocht en zijn gemakkelijker te onderschrijven.Jongeren moeten zo snel mogelijk verzekeringsplannen maken en niet wachten tot de verzekering voor jou kiest voordat ze nadenken over het kiezen van een verzekering.

Stel je een realiteit voor. Als een van je beste vrienden of naaste familieleden ernstig ziek is of een ongeluk krijgt en 50 contant geld nodig heeft, weten deze vrienden dat je 50 contant geld bij de hand hebt, en het is alleen mogelijk als je het eruit haalt. probleem, hoewel deze 50 uw spaargeld voor vele jaren is, denk ik dat veel mensen ervoor zullen kiezen om het uiteindelijk op te nemen, althans een deel ervan; als je het echt kunt verdragen om te sterven, dan zal in de toekomst het enorme gevoel van schuldgevoel kan verloren gaan. Blijf je geest en lichaam martelen!

En wat als u hen overhaalt om nu een verzekering te kopen?Als er iets ergs gebeurt, met verzekeringen, is het dan beter voor familie, vrienden of jou?

Omdat de looptijd van verzekeringsproducten meestal lang is, hebben veel mensen de neiging om de polis na aankoop op de plank te leggen.Na verloop van tijd vergeten ze zelfs de verzekeringsverantwoordelijkheden van de gekochte polis, zodat ze herhaaldelijk dezelfde soort polis kopen, of pas het verzekeringsbedrag niet op tijd aan.Dit soort onduidelijkheid over uw eigen polis kan rechtstreeks van invloed zijn op een reeks verzekeringsrechten, zoals de effectiviteit van de polis, schaderegeling en polisinkomsten.

Dus hoe de "jaarlijkse inspectie" van het beleid te starten?Experts uit de sector suggereren dat het "lichamelijk onderzoek" van de polis kan worden gebaseerd op het totale gezinsinkomen, uitgaande van de vier aspecten van basisinformatie, dekking, dekking en beschermingsrechten. Veranderingen in de familieomstandigheden verbeteren het verzekeringsplan verder.