に応答して "補足退職所得「そして」資産運用管理「対象地域は、アメリカの生命保険ガイドコミュニティが常に使用しているのは「生命保険口座を開設する「そのような表現ではなく」生命保険を購入する「そのような簡単な声明。

アメリカの生命保険ガイドコミュニティコラムニスト ベン、彼のユニークな視点で、「退職後の収入を補う」ために使用できる3つのタイプについて生命保険比較されました。この比較プロセスを通じて、読者が理解できるようにしたいと考えています。「保険を買う」と言ってみませんか、そして「生命保険口座を開設する」という表現のみを使用してください。

1.普通預金および配当政策口座– WholeLife

以ニューヨーク生命保険会社例えば、貯蓄と配当保険会社にとって重要です生命保険製品。

被保険者が会社の貯蓄と配当型の生命保険契約を購入するプロセスは最も鮮やかです比phorはい、保険契約者は最初にニューヨークライフに金融口座を開設し、次にプレミアムファンドを預けて、ニューヨークライフの会社に暗黙のうちに「株式」を「購入」しました。1。

この種の保険に保険をかける、これは、「口座開設」と「投資対象の選択」のXNUMXつのステップをXNUMXつにまとめたものです。

それ以来、生命保険会社は、引き上げられた保険料の運用を通じて収入を得てきました。生命保険会社の年間財務状況は、保険契約者が受け取ることができる年間配当に直接関連しています。年間配当額も、「配当保険」の由来でもある生命保険会社が決定します。

キーワード:保険証券の収入の配当は、生命保険会社の引受業務の状況にのみ関連しています。

2020年第1四半期の貯蓄および配当保険契約の市場シェア:視聴者の38%が

(>>>推奨読書:これ )

2.インデックスポリシーアカウント-IUL

ドイツを取るアリアンツ保険グループたとえば、グループの北米支社の主要な生命保険商品は次のとおりです。インデックス保険。

同社が発行するインデックス生命保険商品の購入は、被保険者がこの金融機関に金融口座を開設することに相当します。北米のAllianz Life Insurance Companyは、口座保有者にさまざまなインデックス戦略オプションを提供しています。

保険契約者は、選択を行う必要があります。つまり、保険口座に預け入れられた資金にどのインデックス戦略を配置するかです。この選択プロセスは、株式を購入する「株式選択」に似ています。

保険契約者は、選択を行う必要があります。つまり、保険口座に預け入れられた資金にどのインデックス戦略を配置するかです。この選択プロセスは、株式を購入する「株式選択」に似ています。

さまざまな生命保険会社が、保険契約者がそれぞれのインデックス保険商品口座で選択できるさまざまなインデックス戦略を提供しています。

プロセス全体で、「口座開設」と「投資戦略の選択」は、XNUMXつの連続したステップと見なすことができます。

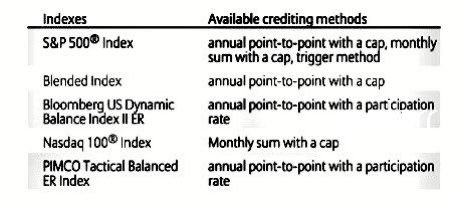

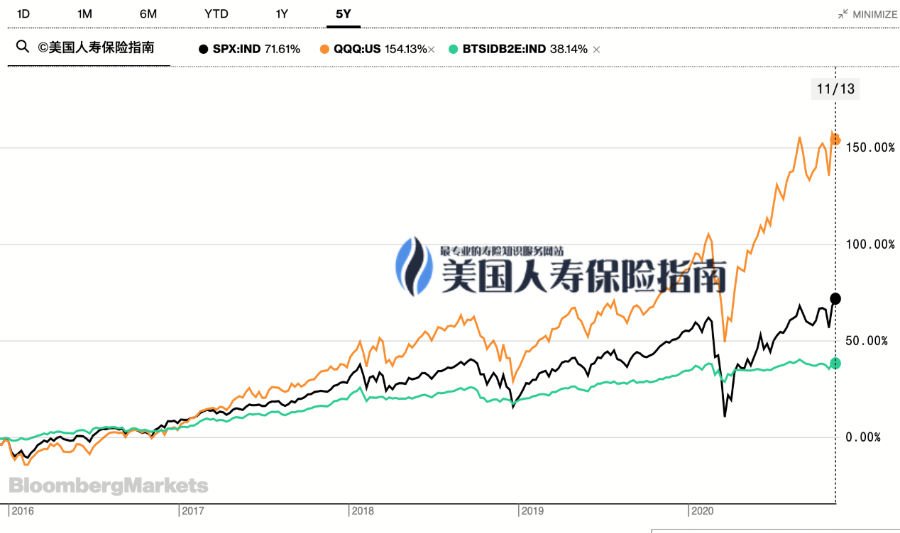

上の図に示すように、保険契約者が選択できるようにAllianz Life Insurance Companyが提供する5つのインデックスがあります。下の図は、一部のインデックスの5年間の平均市場動向を示しています。生命保険会社はさまざまなインデックスに基づいており、追加の機能戦略を提供する。

“0%保底”的默認計息率,是指數型保單賬戶的特點。2020年12月過後會有部分產品提供0.9%-1%的保底策略。

キーワード:ポリシーの利息計算は、公開市場インデックスのパフォーマンスと保険契約者の選択にリンクされています。

2020年第1四半期のインデックスポリシーの市場シェア: 視聴者の38%が

(>>>推奨読書:ポピュラーサイエンス❤アメリカのインデックス保険のリターンキャップのキャップレートはいくらですか?私にとってそれは何が良いですか?)

3.投資連動型保険証券口座-VUL

VUL保険、別名投資連動型保険、市場シェアは6%から7%に増加しました。私たちですパシフィックライフインシュアランス例として、会社の下にある特定のVUL製品を取り上げます。

被保険者がこの投資連動型生命保険口座を購入するということは、被保険者が最初にこの金融機関に口座を開設することを意味します。それ以来、このアカウントでは、Pacific Life InsuranceCompanyが一連のファンドと投資商品から選択できるように提供してきました。

このとき、保険契約者はプレミアムファンドの投資対象を選択する必要があり、全体のプロセスは株式購入の「株式選択」と同様です。

「口座開設」や「投資対象の選定」も前後のステップです。

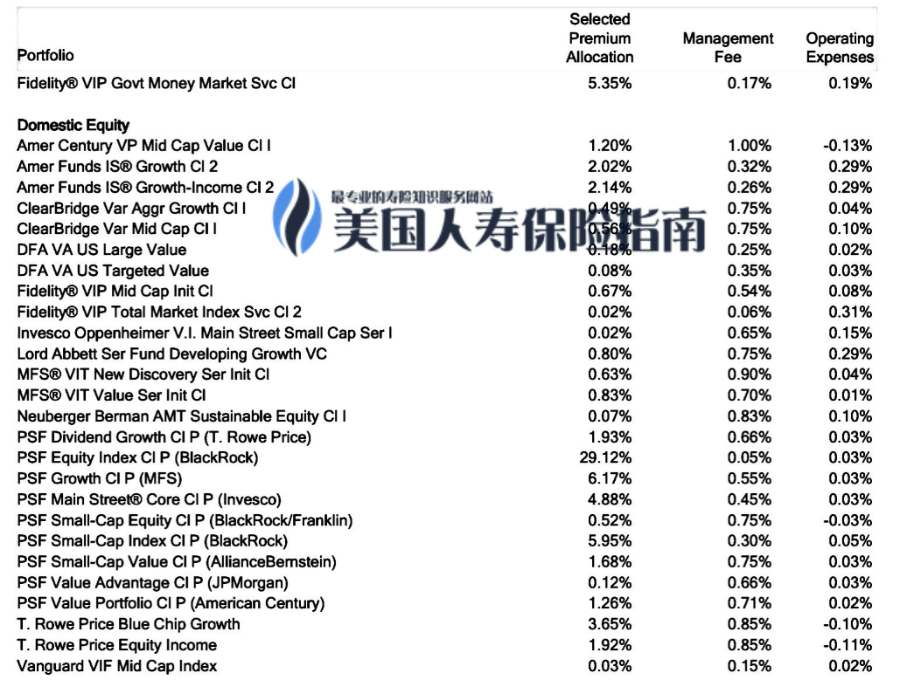

さまざまな生命保険会社が、投資にリンクされた保険契約でさまざまなファンドまたは投資商品の選択肢を提供しています。図3に示すように、左側は、ポリシーで選択できる投資商品です。、右側はさまざまな投資商品を示しています関連する管理費。

さまざまな生命保険会社が、投資にリンクされた保険契約でさまざまなファンドまたは投資商品の選択肢を提供しています。図3に示すように、左側は、ポリシーで選択できる投資商品です。、右側はさまざまな投資商品を示しています関連する管理費。

より多くの保険金銭的価値の可能性は、投資にリンクされた保険口座の特徴です。

キーワード:保険契約の収入は、投資対象またはファンドのパフォーマンス、および保険契約者の選択に関連しています。

2020年第XNUMX四半期の投資連動型保険の市場シェア: 7%

記事の概要

アメリカの現金価値生命保険は強力な金融商品です。さまざまな種類の生命保険、さまざまな生命保険会社によって発行された同様の商品は、さまざまな機能と現金価値の成長の可能性を持っています。

これらの機能と可能性を合理的に使用して再生する私たちが「退職後の収入「そして」富の相続「目標は、現金価値の生命保険契約を申請する理由です。

(>>>推奨読書: 戦略▲生命保険が達成するのに役立つ5つの財務目標は何ですか?)

この記事の著者のユニークな観点から、現金価値の生命保険口座を申請することは、実際には401(k)口座、IRA口座、さらにはロビンフッド株取引口座を開設することと同じです。

最後に、ネチズンの共有でトピックを終了します。

このネチズンは彼が今日ロビンフッドのアカウントに行ったと言った「リチャージ」15米ドル。 「リチャージ」という言葉はとても鮮やかです。私たちの現金価値生命保険口座も保険料を「リチャージ」する必要がありますが、「リチャージ」しながら、保険口座の収入がどこから来るのかを学び、理解することを忘れないでください。

(本文の終わり)

付録

1.この記事に含まれる終身保険商品は、特に参加型終身保険に言及しています。