生命保険会社にとって、すべては「リスク」に関するビジネスです。

私たちが生命保険に加入すると、私たちが定期的に支払っている保険料は、他のお客さまの保険料と一緒に保険会社に徴収され、まとめられます。資産ポートフォリオ支払わなければならない保険金を支払うために大事にしてください。

保険会社は、顧客が予想よりも早く死亡する可能性があるため、この顧客の保険契約から十分な保険料を徴収できないというリスクを受け入れます。

(>>>関連資料:Popular Science Post|保険会社の資産ポートフォリオとは?私たちの保険料は結局どこに支払われるのでしょうか?)

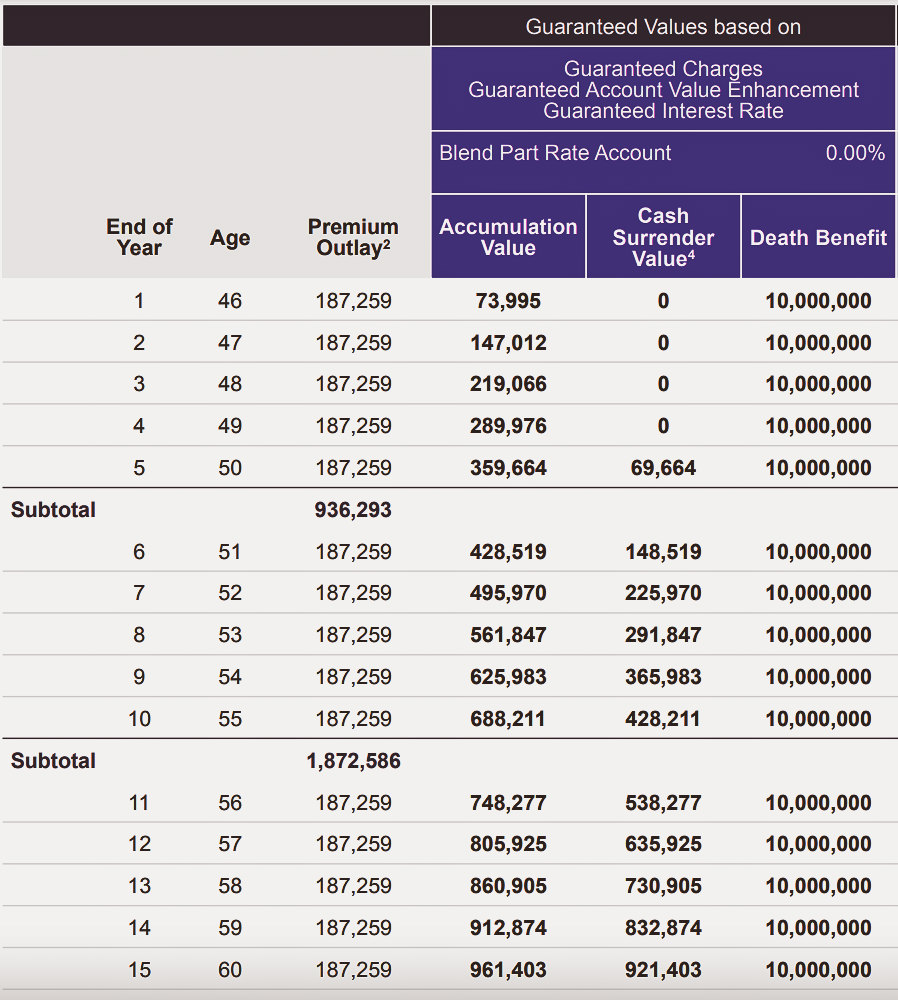

請求の一例

たとえば、45 歳の若い女性が、次の金額の請求を申請しました。1000万ドル終身保険。

以下の図に示すように、保険会社が提示する年間目標保険料は 18 米ドル以上です。

上の図は契約書ではなく、実際のパフォーマンスを約束したり予測したりするために使用されるものでもありません。この記事での「引受」の意味を説明するためにのみ使用されます。

上の図は契約書ではなく、実際のパフォーマンスを約束したり予測したりするために使用されるものでもありません。この記事での「引受」の意味を説明するためにのみ使用されます。

2年目に彼女が死亡した場合、保険会社は彼女の家族に1,000万ドルの死亡保険金を支払う予定だ。

計算してみましょう。保険会社の場合、請求されたのは XNUMX 年間だけです。保険料は総額約38万ドルだが、1,000万ドルを支払わなければならない。

多数の顧客が早逝した場合、保険会社は次のようなリスクに直面する可能性があります。損失額は、徴収した保険料やその他の運用収入を超える可能性があります。これは、新型コロナウイルス感染症(COVID-19)の最中に、ライフタンク米国の生命保険会社の記録的な請求データ報道反映される。

だからこそ、保険会社は保険契約者の健康リスクを理解し、それに応じて各保険の価格を設定することに努めています。このプロセスは「引受」と呼ばれます。

(>>>関連資料:XNUMX年前の保険金請求記録を破り、アメリカの生命保険会社は死亡保険金をXNUMX年ぶりの最高額に達した )

保険料に影響を与える要因は次のとおりです。

- 健康状態:年齢、喫煙状況、個人の病歴(例:がん、心血管疾患、糖尿病)、家族歴(例:がん、心血管疾患、糖尿病)、血圧、コレステロール、体重

- ライフスタイル: アルコールと薬物の使用、犯罪歴、運転経歴、危険な職業、プライベート飛行

- 保険タイプ:保険金決済型、ウェルスマネジメント型、ハイブリッド型

引受に関する説明:

プレミアム価格は以下によって異なります。

- 申し込まれた保険の種類

- 死亡保険金請求額

- 保険会社は私たちのリスクをどの程度考えているか

生命保険を申請する際には、詳細な病歴の提供が求められ、通常は簡単な健康診断を受けます。

たとえそれが健康診断免除の申請であっても、保険会社はビッグデータを通じて私たちの医療記録を要求したり、直接照会したり、飲酒の有無、薬物使用の有無など、余命に影響を与える可能性のある生活習慣を尋ね、判断したりすることがあります。スカイダイビング、ダイビングなどの趣味。

生命保険の引受会社は、このすべての情報を検討して、当社がどの程度リスクがあるかを判断します。その後、保険の申請を承認するかどうかを決定し、申請が承認された場合には、引受会社が支払う必要のある保険料を決定します。

このリンクでは、生命保険ブローカーと生命保険ファイナンシャルアドバイザー「承認」および「価格設定」プロセスには関与しません。

既存の健康状態は保険の申請に影響しませんが、申請書に記入し、健康に関する質問に答える際には正直であることが非常に重要です。

記事の概要

生命保険はシンプルでわかりやすく、私たちのほとんどは、生きている間は保険会社に保険料を支払い、亡くなったときに愛する人を経済的に守るという保険の価値を理解しています。

なぜ保険料が人によってこれほど大きく異なるのか、多くの人は理解していません。すべての人の保険の選択、健康状態、ライフスタイルが生命保険料のコストに影響を与える可能性があります。

この記事では、生命保険の補償範囲の評価と価格設定、つまり「引受業務」として知られるプロセスに関係する多くの要素について説明します。保険会社の観点から見ると、保険会社は保険契約者の経済的および健康状態を保証することに加えて、いつでも顧客に支払いを行うという約束を履行し、十分な資本準備金を維持できることを保証する必要があります(全文)。