今日のトピックは、人民日報がコメントした写真から始まります。

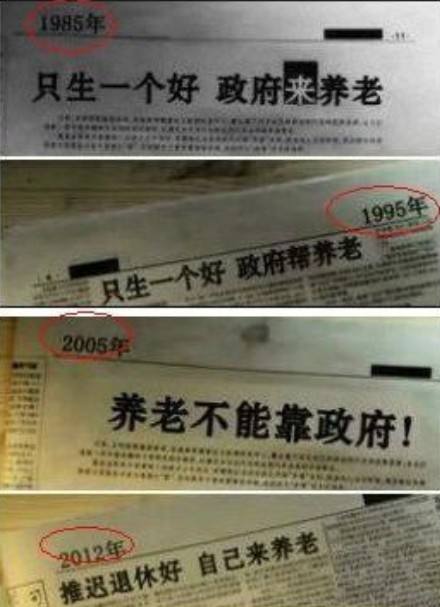

から"良いものだけを出産し、政府がそれを世話します「(1985)から」良いものだけを出産し、政府は高齢者を養うのを助けます「(1995)、から」老後のケアを政府に頼らないでください「(2005)、それから」退職を延期して自分の面倒を見るほうがいいです「中国のインターネットで流通している上記の一連の新聞のスクリーンショットは、非常に代表的な歴史的変化であり、メロンを食べる人々からも数え切れないほどの不満を引き起こしています。

から"良いものだけを出産し、政府がそれを世話します「(1985)から」良いものだけを出産し、政府は高齢者を養うのを助けます「(1995)、から」老後のケアを政府に頼らないでください「(2005)、それから」退職を延期して自分の面倒を見るほうがいいです「中国のインターネットで流通している上記の一連の新聞のスクリーンショットは、非常に代表的な歴史的変化であり、メロンを食べる人々からも数え切れないほどの不満を引き起こしています。

高齢者向けの鍋を捨てる作業に20年以上頑張った後、私はそのような敬虔な操作を賞賛しなければなりません...

それで、米国帝国では、米国政府のルーチンは何ですか?米国政府の社会保障年金が存続することを期待できますか?今日は見てみましょう。米国では、政府に頼って退職することはできますかこのピット。

それで、米国帝国では、米国政府のルーチンは何ですか?米国政府の社会保障年金が存続することを期待できますか?今日は見てみましょう。米国では、政府に頼って退職することはできますかこのピット。

まず第一に、米国帝国政府の規制文書は、社会保障年金を受け取るためには、社会保障年金を受け取るための要件を満たす必要があることを非常に明確にしています。

私たちは〜にて"「4つのポイント」新しい移民家族は米国の退職給付について知っておく必要があります 「このコラムには詳細な説明があります。一言で言えば、あなたが誰であろうと、あなたは10年間働き、税金を払わなければなりません。

第二に、条件を満たすだけでは不十分です。受け取ることができる社会保障年金の額は、あなたが働くときに支払われる税額に関連しています。

やっと、"退職を延期して自分の面倒を見るほうがいいです「米国政府はさらに滑りやすいルーチンを実行しました-定年はあなたが社会保障年金からどれだけのお金を得ることができるかを直接決定します。

単純明快な公式声明は、つまり、社会保障年金を受け取るしきい値に足を踏み入れたとしても、どれだけのお金を得ることができるかということですが、それでも条件はあります。

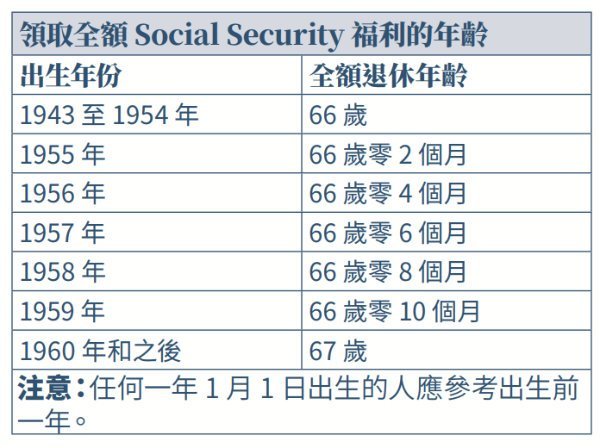

下の写真は、米国社会保障局が公式に発表した中国のチャートです。現在の状況では、1960年以降に生まれた人は、全額年金を受給するには、少なくとも67歳まで働かなければなりません。

しかし、67歳まで年金を全額受け取ることは重要ではなく、また重要でもありません。

しかし、67歳まで年金を全額受け取ることは重要ではなく、また重要でもありません。

次の部分は、「老後のケアをアメリカ政府に依存している」というあなたの幻想を完全に払拭することができます。1974年、アメリカ政府は「従業員退職所得保障法」(ERISA)を可決しました。老人介護は政府だけではなく、政府がすべてを引き継ぐことはできませんが、政府、雇用主、個人の共同責任です。

キーワード:

「それは政府の事業ではありません」

「政府はすべてを行うことはできません」

「個人の責任分担」

アメリカ帝国政府は老齢年金を捨てたいと思っているので、社会保障と老齢保障の目的は何ですか?

公式の説明では、これがすべての人々のための保険であることが非常に明確になりました。米国の帝国政府は、米国の退職者と障害者に基本的な保護と給付を提供しています。

同時に、米国帝国政府は繰り返し強調しました、社会保障年金が高齢者に提供することを完全に期待しないでください。社会保障年金が高齢者に提供することを完全に期待しないでください。社会保障年金に完全に依存して高齢者に提供することを期待しないでください。私たちはただの「保証」です。

驚いたら、私たちはそのデータを使って話します。2018年に米国社会保障局が発表した最新のデータによると、アメリカ人が社会保障の支払いから受け取る月額年金の中央値は$1,461。そして、この数字は基本的に、カリフォルニアで最も低い時給の従業員の月給制限です。まだ医療保険の費用を支払う必要がある退職した老人が得るだけだと想像してみてください状態最低賃金レベルでの生活はとても難しいでしょう。

驚いたら、私たちはそのデータを使って話します。2018年に米国社会保障局が発表した最新のデータによると、アメリカ人が社会保障の支払いから受け取る月額年金の中央値は$1,461。そして、この数字は基本的に、カリフォルニアで最も低い時給の従業員の月給制限です。まだ医療保険の費用を支払う必要がある退職した老人が得るだけだと想像してみてください状態最低賃金レベルでの生活はとても難しいでしょう。

1974年には責任の境界を明確にする法律があったので、老齢年金は公的事業ではないので、まともな退職、誰もあなたを助けることはできません、それはすべてあなた自身です。

次の質問は、私たち自身の言葉で、私たちにはどのような選択肢がありますか?私たちができるだけ早く計画し、構築することを可能にすることができる退職後の収入チャネルは何ですか?

(>>>おすすめの読み物:ガジェット‹American Personal Pension Smart Calculator、毎月いくら節約する必要がありますか?)

RetireGuru©️RetirementCollegeは、主に次の7つのタイプで構成される一般的な退職後の収入チャネルを細分化しています。

- 社会保障年金収入

- 年金収入

- 証券投資収益(株式、投資信託、債券、ETFなど)

- 生命保険契約収入

- 不動産または賃貸収入

- 退職金口座の収入(適格または非適格)

- ホームリバースローン収入

退職後のあなたと私のほとんどの収入源は、これらの7つの異なるチャネルから来ています。それぞれの退職後の収入方法には、それぞれ長所と短所があり、さまざまなグループの人々にも適しています。他のものより絶対に優れている方法はありません。

特に一定の年齢の移民グループは、途中で全く違う社会システムに入ったので、このシステムを理解して統合する時間はあまりありません。

生活に参加する過程で、一定期間後、一部の移民グループは、一部の生活システムの運用が元の概念とは完全に異なり、受動的な立場になりやすいことに気付くでしょう。

先に分析したように、社会保障給付の最も基本的な要件を満たすために「ゲーム」に途中で参加する新しい移民は、それ以降自動的にルールに入った他のグループよりも高い「コスト」を支払わなければならない可能性があります彼らは若かった。

したがって、「高齢者を政府に頼る」という幻想を捨て、ソーシャルゲームの本当のルールを理解し、個人と家計の正しい計画をできるだけ早く作成し、「高齢者と医療への依存」という目標を達成する病人の治療」は実際のところ問題です。非常に緊急の問題です。

そして、この記事を共有するポイントは、退職後の収入の計画から始めて、高齢者を自分に頼るという概念を確立し、読者がこの目標指向のトップダウンを理解できるように、アメリカ社会で一般的な退職後の7つの異なる収入方法を紹介します。統合された財政状態、年齢、リスク許容度およびその他の要因は、退職後の収入計画の概念の組み合わせを実行します。

これらの収入チャネルを理解した後、私たちは実際の生活と収入の状況を組み合わせ、さまざまなチャネルの長所と短所を比較し、できるだけ早く自分自身を構築することができます。退職所得制度、そしてこのシステムを機能させ始めました。

RetireGuru©️RetirementCollegeの推奨事項は、退職前または早期退職の計画の過程で、少なくとも3つの有効な収入源を持つことです。

この記事を読んで、退職後の介護の問題が自分にとって本当に遠いものだと感じませんか? (全文終わり)

>>>クリックして[退職年金セルフプラン設計]を入力<<

(>>>関連資料:コラム|「どうする?」年金さん Vol.12 )