米国では、ルーチンが非常に成熟しており、選択が簡単であるため、金融投資は中国よりもはるかに複雑ではありません。財務管理は富の蓄積の方法です。素人の言葉で言えば、それは足し算と引き算です。同じ収入で、投資収益を増やし、経費を削減し(主に個人の財務管理における課税)、リスクを管理します。

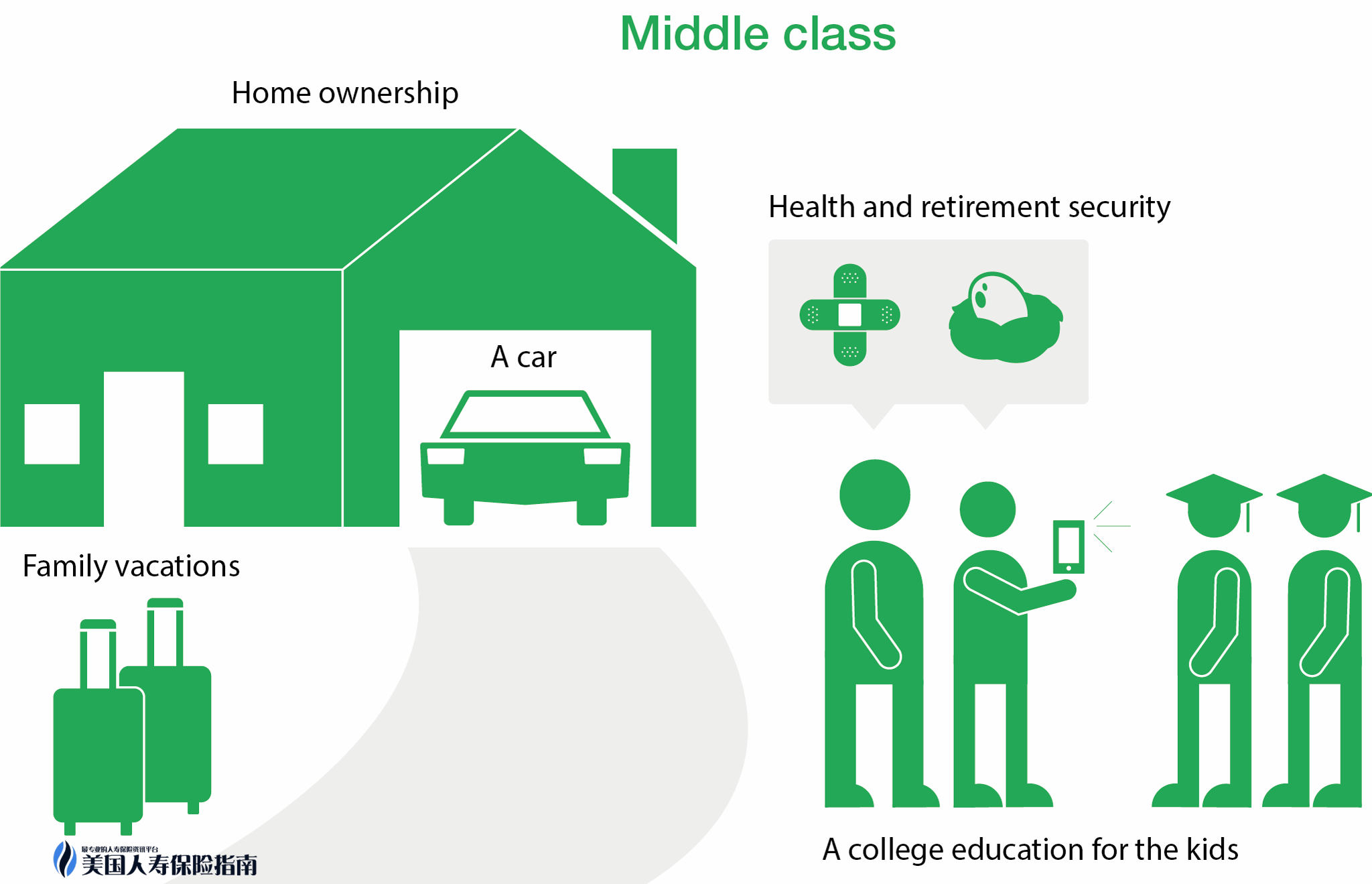

まず、中産階級の定義を作成し、米国の中産階級の範囲は非常に広く、年収は5〜20(出典:CNN Money)で、中産階級のカテゴリに属することができます(カリフォルニア、ニューヨークなどの一部の地域を除く)。 。)。さらに、標準があります:車、家、退職基金、そして保険の手頃な価格を持っていることはすべて中産階級として数えることができます。通常、次のように分類されます。

初級初心者:個人所得は5から10の間です

中級:個人所得は10から20の間です

上級+裕福:> 20

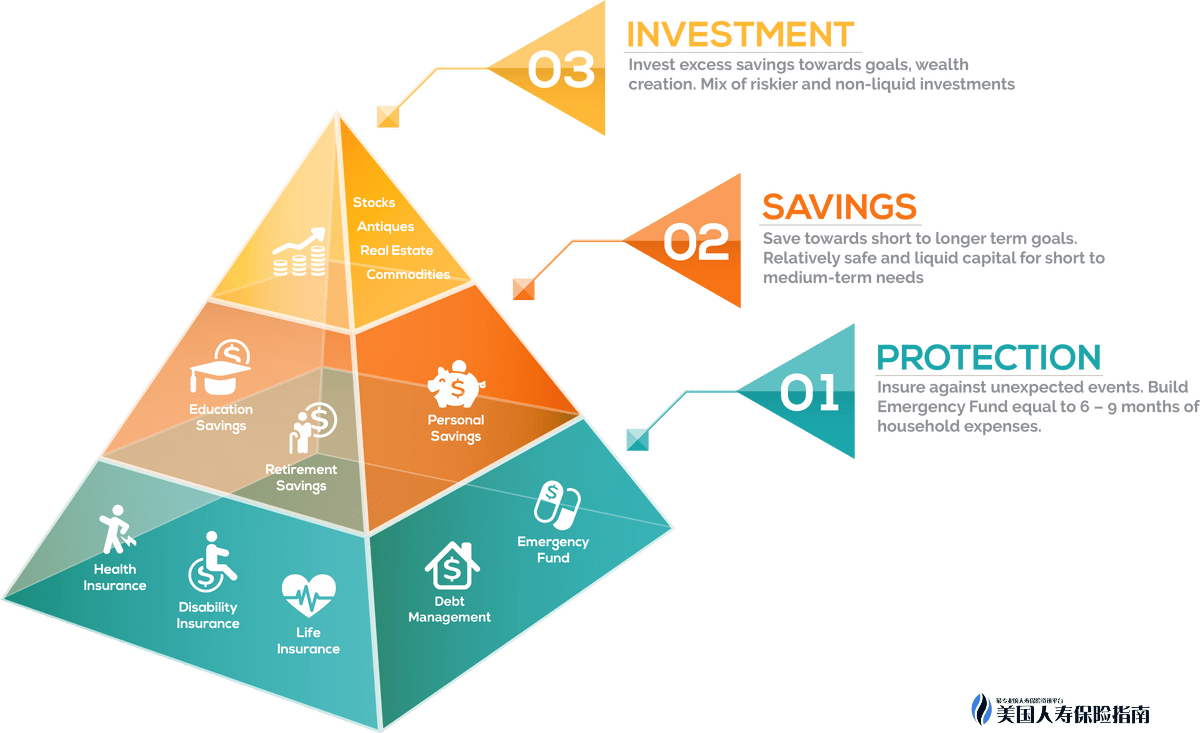

次に、「すべてが不変」の財務管理ルールを導入します、「ピラミッドウェルス」(ピラミッドウェルス)と呼ばれます。ピラミッドオブウェルスと呼ばれるもの。

「ピラミッドウェルス」投資の相対的な安全性と健全性に応じて資産を割り当てるポートフォリオ戦略。ピラミッドの下部は低リスクの投資で構成され、中間部分は成長投資で構成され、上部は投機的投資で構成されます。」

簡単に言えば、ピラミッドは、低リスクの保護投資、成長投資、投機的投資のXNUMXつの段階に分けられます。

次の図はチャートを示しています。

この図から、財務管理の出発点は基本的に同じであり、下から構築されていることがわかります。高レベルの所得グループでさえ、基本クラスを超えて、リスクの高い領域にすべてのお金を投資することはできません。健全で安定した分散資産配分は、リスクを効果的に分散し、家族と収入を保護することができます。

この記事では、緊急預金、退職金制度、不動産購入、教育資金、保護など、レベル1と2(一次および中級の財務管理のニーズ)に焦点を当てます。

基本的な財務管理-すべてのグループ向け:

1.緊急貯蓄【緊急預金】

より一般的な方法は、入院や失業などの緊急事態から保護するために、収入の12%または6〜9か月の生活費を液体当座預金口座に保管することです。

2.退職金制度【退職金制度】

中産階級と下位中産階級にとって、「財務管理」は実際には「オールドケア」とほぼ同等です。「早く死ぬ」よりも悲しいことは「長生きする」かもしれません。年金を十分に確保し、年金制度を多様化できれば、基本的に安心できます。

一般的な退職計画勘定は、401lk / 403b、年金(年金)、ロスIRA、および生命保険(生命保険)です。後者のXNUMXつからの所得には税金はかかりません。

3.教育貯蓄【教育基金】

教育成本的增長率大約是每年 6% – 8%。根據2015年數據表明,常青藤大平均4年花費(不包括生活費和住宿費)是13.4萬。2033年,也就是18年以後, 4年學費大約需要32.3萬。人壽保險以其出色的靈活性可以用作免稅教育基金的規劃。

補足:

退職金と教育基金は、人の生活の中で比較的大きな支出です。政府は人々が自分の年金と教育資金を節約することを奨励しています。多くの政策譲歩、主に税の譲歩が与えられます。一般的に言えば、XNUMXつのカテゴリがあります:税の延期(税の延期)と税の前払い(前払い税)

税の繰り延べとは、税引き前の収入を使用して投資するアカウントを指します。たとえば、年収が7で、5%が401 kに預け入れられ、残りの95%が課税対象になります。アカウントの付加価値部分は、集金で付加価値税を支払う必要があります。一般的な税繰延資産管理商品は401k / 403b、IRA / SEP-IRAおよび年金です。

Tax Advanced(プリペイド税)とは、口座に預け入れられた税引き後の所得を指し、付加価値部分に課税する必要はありません。RothIRAや生命保険など

法的な租税回避の最も効果的な方法は、XNUMX種類の税制優遇口座を組み合わせることです。

概要:教育および退職基金は、主に次のXNUMXつの側面から始まります。いつ、どのように。

-いつ保存するか

–どの製品が保管されているか

–投資ポートフォリオを最適化する方法

4.ホーム【自家】

財務管理の観点から、不動産のキャリアを計画することは、主に頭金比率、返済期間、および利息の選択のXNUMXつの要素を中心に展開します。

5.保護【保護】

年収5万から10万の中産階級の場合、年金や教育基金に加えて、できることはさまざまな保険だけです。米国では、小さな事故でXNUMX年間の収入が発生したり、一生の貯蓄が発生したりする可能性があり、XNUMX万を稼ぐよりもXNUMX万を維持する方がはるかに簡単です。

a。医療保険:長い間米国に滞在している人々は、保険なしで病気になることは、XNUMX年または数年の貯蓄や給与を賭けとして使うことと同等であることを知っています。現行法では、必要に応じて健康保険に加入しなかった場合、月ごとに罰金が科せられると定められています。

b。自動車保険:必須の購入。オプションの半保証または完全保証。

c。住宅保険

d。定期生命保険:一般的に、住宅の購入にローンが必要な場合、定期保険の購入が義務付けられています。月額20〜30ナイフの保険料は、100万の保険金額に相当し、貸し手を保護します。偶発的な死亡によりローンを返済できないために、受益者が資産を失うことはありません。定期生命保険を購入するための他の推奨期間は、妊娠から子供の18歳の誕生日までの期間です

上位レベルの株式や不動産投資に加えて、下位レベルの構造が構築されるとき。引き続き基本部分を追加できます

1. 7つまたはXNUMXつの高額の制限付き保険契約を自分で購入し、基本保険金額を超えて最大限に資金を過剰に調達します。現在市場に出回っているインデックスユニバーサル保険は、貯蓄と投資の性質を持っており、中長期の収入はXNUMX%を超えています。また、非常に完全な無料の生前給付契約もあります。これにより、被保険者は必要に応じて被保険者のレバレッジを使用し、生きている間に深刻な病気、障害、ほとんどの癌、末期疾患と戦うために現金を調達できます。

2.投資リスクが比較的低い投資信託、ETF、REITなど。ウォーレンバフェットは、断片化されたエントリー株式投資家が投資の最初の選択肢として高品質のETFを使用するべきであると繰り返し提案しました

3.不動産投資:ほとんどの資産計画担当者は、不動産にお金を投資することを推奨しません。米国では、個人の不動産投資は政府によって奨励されていません。言い換えれば、不動産に投資するとき、政府はあなたに優遇政策を与えることを拒否するだけでなく、罰則的に税法を引き上げます。しかし、実際には、いくつの専門家があなたに賛否両論を与えても、不動産投資は依然として熱いです。不動産投資は何千年もの間評判があるので、良い不動産は生命の保証です。いくつかの大きな不動産バブルを除いて、不動産への投資に基本的に大きな問題はありませんでした。米国では、不動産への投資の主な機能は、流動性がほとんどなく、機動性が低く、価値を維持することです。

資産計画は家を建てるようなものです。人生はスムーズな航海ではありません。強い建物だけがあらゆる種類の風雨に耐えることができます。