「ペニー、商品のシェア」はもともと商業社会では破られない真実でしたが、購入では定期生命保険この点で、アメリカ社会における「オーバーマーケティング」と「素晴らしさ」の選択は、多くの消費者を困惑させ、彼らの生活を疑うようになりました。

今日は共有します、定期生命保険を購入するときになぜそんなに価格差があるのですか?この価格差とその後のマーケティング方法の背後にある本当の理由は何ですか?そして、「手抜き」をする生命保険商品を回避する方法。

例からテキストを始めましょう

私たちはコミュニティメンバーエージェンシーですハミングライフ オンライン見積もりシステムによって提供されるデータの例。

私たちはコミュニティメンバーエージェンシーですハミングライフ オンライン見積もりシステムによって提供されるデータの例。

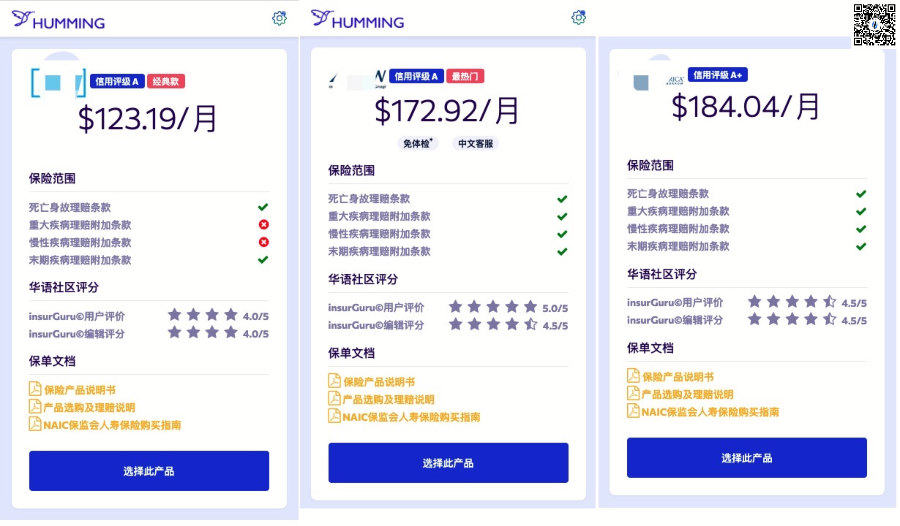

定期生命保険に申し込む過程で、同じ45歳の非喫煙者が、30年間の100万人の死亡保険金の生命保険の保護を求めています。123社は、月額保険料として172ドル、184ドル、XNUMXドルを提示しました。それぞれ。、最低価格と最高価格、月々の差額は61ドルに達する、価格差はほぼ50%に達しました。どうしてこれなの?

(HummingbirdLifeInsurance®️SmartInsuranceSystemの価格比較チャート)

(HummingbirdLifeInsurance®️SmartInsuranceSystemの価格比較チャート)

簡単な答えはしませんが、保険契約者の理解を助けるために以下の状況を共有することによって定期生命保険プレミアム価格の基本原則、遭遇する可能性のあるいくつかの「カットコーナー」保険商品を特定、満足のいく保険商品を購入できるように。

切り口#1:「フェイクビッグエンプティ」のマーケティングスローガン

特に(の代わりに基本的な保証を提供するという考えに基づいて)激しい競争で資産運用保険会社)生命保険会社、オファーを入力しました死ぬ前の主張時代。人々は死ぬ必要はありません、彼らは生きている間に請求を解決することができます、そのような革命的な進歩は、私たちの消費者に大きな利益をもたらしました。

しかし一方で、保険会社の中には、方向転換が困難な状態にあり、発展の世紀の間に会社の複雑で絡み合った利益を自己修正することができず、会社の過去の基本的な保険モデル。

熾烈な「保護型」生命保険市場で当初のシェアを維持するために、価格を下げ、死ぬ前のクレームのホットスポットに焦点を合わせ、マーケティング活動を増やすことは避けられない選択です。

最も一般的なスローガンは、「私たちの価格は有利であり、私たちはまた、死前の給付金請求を提供します「。

このマーケティング用語に問題はありません。 「」福祉「これらのXNUMXつの言葉は確かにマーケティングの単なる一般的な用語です。

包括的な生前福祉保証、主要な病気や慢性疾患の前払い条項を含めることができます。そして、ホットスポットである定期生命保険の中には、通常「派手な」ものしか提供しないものもあります末期疾患の早期請求条項。しかし、これは後者が「生前給付」請求の機能も持っていることを広めることを妨げるものではなく、それは私たちの消費者の完全に悪い認識です。

(画像をクリックして理解してください:アメリカの生命保険の「生前給付」とは何ですか?)

(画像をクリックして理解してください:アメリカの生命保険の「生前給付」とは何ですか?)

第二に、これらの請求条項には費用がかかります。「無料」というものはありません。異なる請求条項は異なるコストに対応します。請求条項が多いほど、保険料は高くなります。

ヒント:家族に包括的な保護を提供したい場合は、生涯の利益に関する特定の請求規則に注意を払う必要があります。死亡の請求のみを求める場合は、取得できる請求が少ないかまったくない製品を選択してください。より有利な価格。

角を切る#2:保険証券のアップグレードの機能を遮断する

業界関係者の観点から、定期生命保険の最も価値のある機能のXNUMXつは、現在の健康格付けを固定することであり、将来的には、現在の健康格付けで終身保険にアップグレードすることができます。

(割引プロモーション?保険給付が犠牲になる場合があります)

(割引プロモーション?保険給付が犠牲になる場合があります)

あなたが若いほど、あなたの体調は良くなります。私たちが年をとるにつれて、私たちの体は多かれ少なかれ問題を抱えることになります。これらの問題は私たちが保険をかけることができなくなったり、保険の価格が非常に高くなる原因になります。

ポリシーアップグレード機能付き定期生命保険、購入時に現在の健康状態を固定できます将来的には、年をとるにつれて、健康状態が大幅に悪化した場合でも、その年の健康評価の割合で保険をアップグレードまたは切り替えることができます。

最後に、ポリシーアップグレードのメリットを享受してください。これは通常の生命保険契約の標準構成であり、マーケティング能力のある特定の保険会社の「特許」または「特権」ではありません。この種の給付にもコストがかかります。「手抜き」という定期生命保険は、この中核的な機能を遮断します。

低価格の秘密#3:信用格付けの低い保険会社による引受

生命保険会社は、生命保険証券およびそれに対応する給付金の発行を通じて、国民からの貯蓄を求め、投資および資産管理事業を行う財務管理会社です。個人的には、一般消費者にとっては生命保険会社と銀行の違いはあまりないと思います。

問題は、あなたが銀行に預金したい多額のお金を持っているなら、あなたは幅広い評判とより強い財政力を持つ大きな銀行を選ぶか、それとも地元の性質と信用格付けが「特定のリスク」?

同様に、米国では、グローバルに事業を展開する生命保険会社の信用格付けが高くなり、支払能力が高くなります。しかし、価格は必ずしもより高価ではありません。また、中小規模の生命保険会社の中には、激しい市場競争でユーザーを引き付けるために、価格が上昇してはならないものもあります。

このような「安い」生命保険に直面した場合、私たちはこれを調査して検討する必要があるかもしれません生命保険会社信用格付け。レビューは多額のお金で購入され(JDPower、USNewsなどの最も一般的な商用レビューなど)、サードパーティの専門格付け機関(Standard&Poor’s、Moody’s)によって与えられる比較的客観的なスコアです。

誰もがこれらの原則を理解していますが、実際には、彼らはまだ誘惑に耐えることができません。たとえば、著者の母親は、かつて、通過しない金融機関から電気足湯用の電気足湯を購入し、すぐに5年間の定期貯蓄保険に加入しました。ほら、それは次のとおりです。

(この絵は平和を全く侵害していません、それどころか、それは非常に深遠です)

(この絵は平和を全く侵害していません、それどころか、それは非常に深遠です)

ほら、ドイツ並みの足湯かどうかはわかりませんが、おばさんとの付き合いはプロで子供はアマチュアなので、気を抜かなければならないことがよくあります。

最近、B級生命保険会社と相談している中国の保険契約者にも出会ったのですが、ちょっとびっくりしましたが、今のような市場ですか?一般的に、保険会社の信用格付けが低いほど、商品価格は安くなりますが、返済のリスクは高くなります。

(>>>推奨読書:American Life Insurance Companyの信用格付けと財務力を確認して解釈する方法は?)

記事の概要

生命保険の価格は、サービスの質にも反映されています。より迅速なサービス、即時対応の引受、および安定した請求サービスのカスタマーサービスが必要な場合、これらの対応するサービスを利用するには、より高いコストを支払う必要があります。

激しい市場競争のため、アメリカの保険会社は預金者と資本流入を引き付けるためにXNUMXつの道を選択しました。XNUMXつは、中国のサービスの提供などのサービスレベルの向上、または保険契約のメリットの明示的な増加によって顧客を引き付けることです。この種の具体的な開発と進歩は、保険給付を増やすだけでなく、より良いサービス体験をもたらしました。

私は個人的に上記の開発モデルに両手で同意します。

そしてもうXNUMXつは「価格割引、割引特典「方法は、顧客を引き付けるために本質的に利益とサービスを改善するのではなく、マーケティングモデルに依存することに焦点を当てています。このモデルはコメントされません。

トピックを元に戻すと、それは高価ですか、それとも良いですか?これも明らかに間違っています。

友達にも文句を言いましたが、彼女の態度は「高価なものだけを買って、正しいものは選ばない」というものです。しかし、この方法は価値の選択においても極端になり、その結果、家族保険を構成する際に多くの不当な授業料を支払っています。

最後に、要約すると、通常の市場環境では、製品のサービスは価格に正比例します。「安い」とは、対応する給付金の支払いをあきらめる必要があることです。そして、私たちが本当に注意しなければならないのは、この記事で言及されている「切り詰められた角」が私たちの家族に将来の経済的損失を引き起こすということです。。

私たちの当初の意図は、私たちの家族に包括的な経済的安全を提供し、私たちが愛する人々を保護することでした。保険の購入はロケットを作るほど複雑ではなく、合理的に対処し、基本的な知識を理解して学び、実際の状況を組み合わせれば、満足のいく商品をすぐに購入できると思います。

この記事を読んだ後、推論を引き出し、記事がから始まったことを認識することができますハチドリ生命保険提供されている3つの異なる製品見積もりに価格差があるのはなぜですか? (全文の終わり)

LifeTank©️について– LBYB

LBYB-Learn Before You Buyは、TheLifeTank.com-American LifeInsuranceGuide©️によって提案された生命保険を構成するための個人および家族向けのガイドコンセプトです。米国における現金価値生命保険の多様な金融商品属性を考慮すると、富の蓄積と相続の分野でのその適用は、消費者が伝統的な意味で理解できる消費者保険商品を上回っています。対応する基礎知識教育の欠如と一方的な教育の影響は、あなたの権利に害を及ぼす可能性があります。American Life InsuranceGuide©️は、保険契約を申請する前に、消費者と投資家がそのような金融商品の基本的な運用原則と機能を事前に学び、理解して、家族と富を真に保護できるソリューションを入手することを奨励しています。