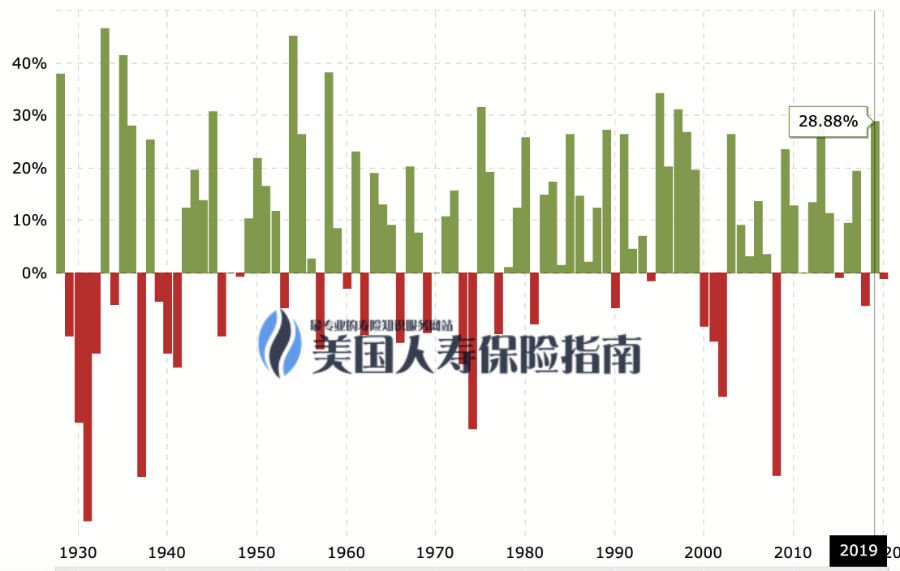

CNBCのデータによると、過去2019年には、S&P500インデックス年間で28.9%増加1。

同じ時期に国民生活( 全国の )、リンカーンナショナルライフ( リンカーン )、パシフィックライフ( 太平洋生活)、アリアンツ生命保険( アリアンツ )など資産運用管理生命保険会社では、保険契約者が保有する保険口座の収入も増加しており、その中には、一部のインデックス戦略保険口座保有者の2019年の金利も20%以上に達しました。

(>>>推奨読書:インタビュー/「小数点(収益率)が間違っていると思った」、2021年インデックス保険が損益計算書を掲載 )

しかし、同じ市場環境、一部の保険契約者の年間保険金利はわずか6-11%ですが、他の保険契約者の金利は15%または20%以上です。同じ種類の保険証券口座が異なる会社によって発行されているので、保険契約者の所得発生の感情は完全に異なります。これはなぜですか?

「包括的な保護」と「資産管理」

アメリカの生命保険市場がさらに細分化されるにつれ、市場に出回っているさまざまな保険会社や商品は徐々にXNUMXつの方向に差別化されてきました。XNUMXつは「包括的な保護」の提供に焦点を当てており、富を蓄積する一定の能力を備えています。もうXNUMXつは「資産管理」に焦点を当てており、その強力なグローバル資産管理機能と投資戦略で知られています。

「完全保護」のアメリカの保険証券商品の場合、より多くの保護が提供されるため、保険費用は当然均等に増加します。製品の収益上限値会社が保有する債券利回りの制限に加えて、現金価値を高める能力は比較的制限されているように見えます。

ベンチマーク、包括的な保護ポリシーアカウント

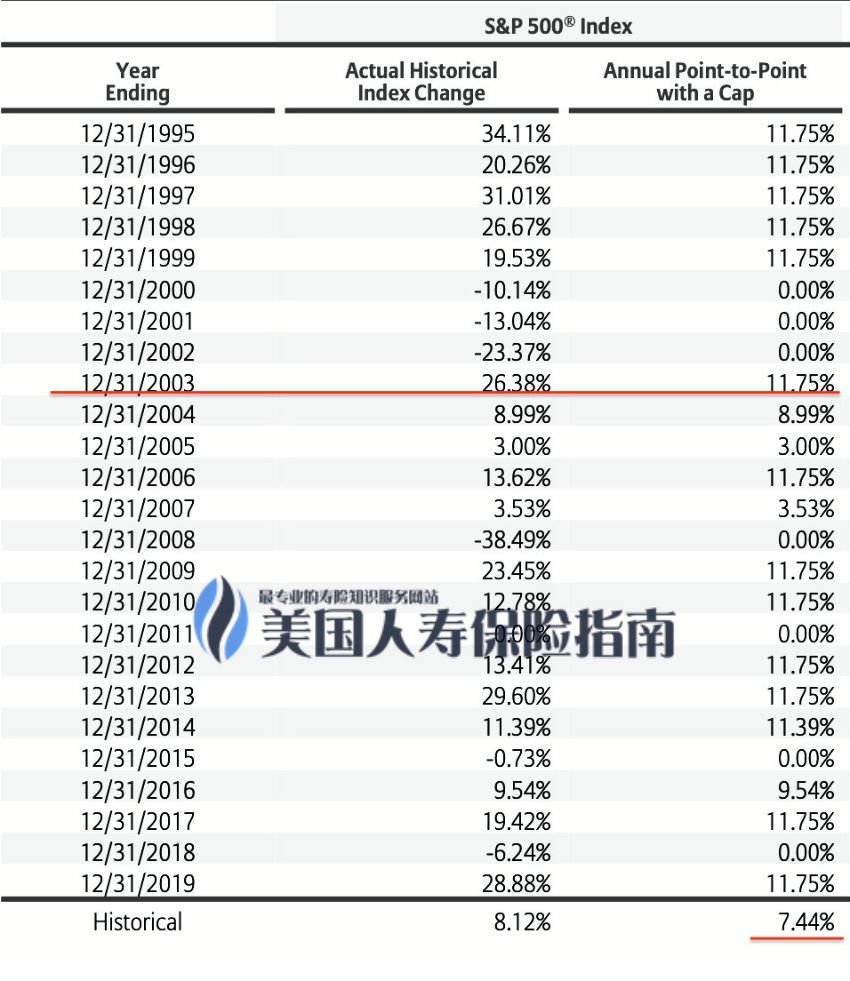

私たちは、中国のコミュニティで最も一般的な「包括的な保護」製品のXNUMXつであるSouthwest Life Insurance(別名:Southwest Life Insurance)を使用しています。国民生活)例として。下の図は、2020年6月の時点で、サウスウェストライフのインデックスのリターンキャップ値の視聴者の38%が、これは業界評価の平均0.25%よりも低いです。

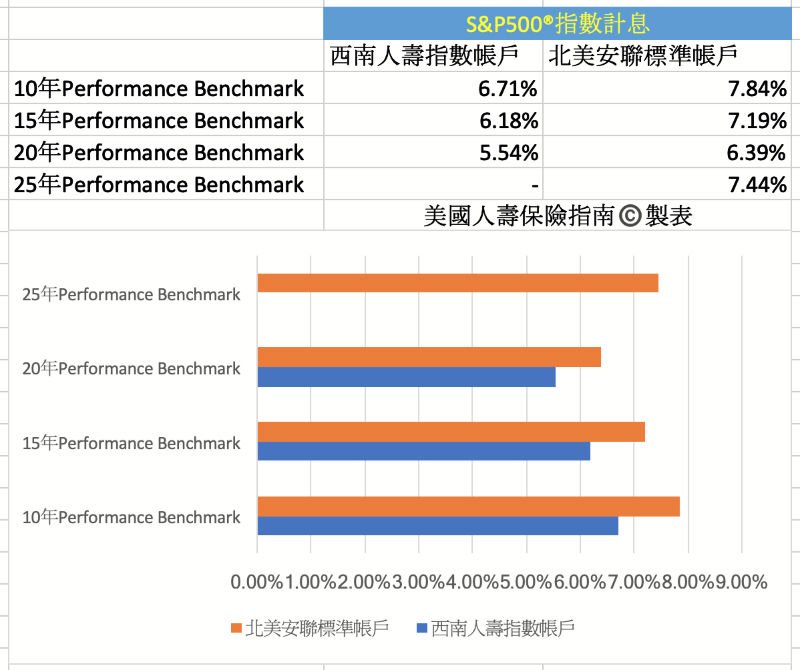

最大収益上限9.75%の影響下で、過去の市場パフォーマンスを振り返ると、20年間保持されたベンチマークの平均収量は5.54%です。

上の写真は具体的な説明です、黄色い部分このコラムは毎年のものですS&P500インデックス実際の傾向;青い矢印この列は、現在の所得見越額の上限値の下での利息見越額を表します。たとえば、2003年には、市場は26.38%上昇し、保険料収入の見越額は上限値に達し、収入の見越額は9.75%に固定されました。赤い部分5年、10年、15年、および20年の保険証券の平均年利を表します。

資産管理ポリシーアカウントベンチマーク

20年周期を見ると、最終的には、保険契約者のこのような保険金銭的価値勘定の平均パフォーマンスは、「資産運用」保険会社の同様の商品よりも大幅に低くなります。

私たちの主な事業は「資産管理」です北米のアリアンツ保険会社(アリアンツ)の方針標準基本アカウント比較例。下の図は、2020年6月の時点で、Allianz NorthAmericaの基準がインデックスのリターンキャップ値の視聴者の38%が、これは業界の評価平均より1.75%高いです。

11.75%の最大収益率の影響下で、過去の市場パフォーマンスを振り返ると、上の図の過去の収益率では、保有する10年間の平均利回りベンチマークは7.84%であり、20年間の政策平均利回りベンチマークは6.39%です。

上の写真は過去25年間の詳細な説明です。列2毎年S&P500インデックス実際の傾向;大きな赤い横線の行は、今年の上限値と今年の利息計算を反映しています。たとえば、2003年に、市場は26.38%上昇し、保険収入は上限値に達し、利息計算は9.75にロックされました。 %;赤い横線部分25年間の保険契約で発生した平均年利を表します。

上の写真は過去25年間の詳細な説明です。列2毎年S&P500インデックス実際の傾向;大きな赤い横線の行は、今年の上限値と今年の利息計算を反映しています。たとえば、2003年に、市場は26.38%上昇し、保険収入は上限値に達し、利息計算は9.75にロックされました。 %;赤い横線部分25年間の保険契約で発生した平均年利を表します。

簡単な比較から、「包括的保護」ポリシー製品であることがわかります。癌、脳卒中、心臓病、その他の主張をカバーするなど、より多くの保護を提供できます。そして「資産管理」政策商品、最も基本的な標準的なアカウントでさえ、より強い富の評価の可能性を持っています。以下に示すように。スペースの制限により、この記事では、Allianz NorthAmericaの一部のアカウントと配当指数アカウントのパフォーマンスを引き続き評価することはありません。

今、問題が発生しています。それが包括的な保護商品、資産管理商品、または7/3比率または5/5比率の包括的な商品であるかどうかにかかわらず、米国の成熟した金融保険市場は私たちに選択肢を提供します製品。多すぎます。保険契約者として、どのように選択できますか?

アメリカの生命保険ガイドコミュニティビュー

でアメリカの生命保険ガイド保険戦略(XNUMX)「この記事は、どの商品に保険をかけるかは、私たち自身の実際のニーズに依存することを指摘しています。

「資産運用」の保険口座には多額の保険料が預けられており、生涯を通じて特別な大きな変化に直面すると、巨額の保険契約を抱えることになります。しかし、それはジレンマではまったく役に立たないかもしれません。

そして、別の種類の「完全保護」政策商品に多額の資本が注入されます。資本稼働率が非常に低い「広範な」保険、得られた富の増加は、別の不十分な結果です。

専門的な観点、包括的な保護、より強力な資産管理と富の評価の可能性の観点から、XNUMXつは実際には競合しません。真ん中の味のない製品と設計スキームを回避することが重要であり、後の期間の専門的な管理と保守また、不可欠なリンクです。

保険商品の選択とプログラム設計において従うべき多くの経験とヒントがまだあります。私たちの見解は、探求と専門家としての独立保険コンサルタントブローカー(ブローカー)共同協力はより良い選択です。

500万ドルから800万ドルの保険金額の資産計画の範囲で、生命保険ガイドコミュニティの専門の証券会社が分析し、編集者にさらに洗練された設計ソリューションを説明し、保険契約者が保険料の効率を大幅に改善し、同じ年間保険料を達成できるように支援しました。保証されたメリットを考慮し、「資産管理」のROIを向上させるXNUMXつの大きな利点、アメリカの生命保険ガイド©️は次の評価コラムでも示されます。 (全文の終わり)

(>>> 評価・・・「他人の家」保険は年間「20%」ですが、なぜ10%未満なのですか?キャップの影響下での政策収入の謎解き )

(>>>人気の科学記事|アメリカのインデックス保険と退職年金で最も一般的な4つのインデックス戦略は何ですか? )

(>>>推奨読書:がん、脳卒中、心臓病の請求に対する「全額補償」生命保険とはどういう意味ですか? )

付録

01.「株式はS&P 6が500%以上急上昇し、28年間で最高の年間利益を記録」、12年31月2019日、CNBC、https://cnb.cx/2ZyAwzR

*この記事では、さまざまな保険契約者が実際に保有している特定の保険契約書と、記事が公開されたときに保険会社が消費者に提供したデータ指標から導き出された凡例と図を使用しています。この記事は保険の推奨ではなく、教育にのみ使用されます。保険契約者にの目標を説明します。