多くの友人は、生命保険や保険会社に多かれ少なかれ懐疑的です。懸念のXNUMXつは、保険会社が補償する能力です。通常、「保証」という言葉を聞くと警戒します。この社会には多くの詐欺師がいます。保険会社の保険金請求保証を信頼する必要があるのはなぜですか?

このトピックを掘り下げる前に、保険会社について話しましょうクレームの拒否XNUMXつの状況。

- まず第一に被保険者が保険の発効日からXNUMX年以内に自殺した場合、受益者は死亡補償を受けることができなくなります。ただし、保険会社は保険金を返金します。これらは申告契約書に明記されています。

- 第二に被保険者が最初のXNUMX年間に死亡した場合、保険会社は理由に関係なく調査する権利を有します。被保険者が故意に健康状態を隠蔽していることが判明した場合(例えば、癌の状態を隠蔽している場合)、保険会社は支払いを拒否することがあります。米国のすべての生命保険契約には、XNUMX年間の法定紛争期間があります。紛争期間後、保険会社は、いかなる理由であれ、保険契約をキャンセルしたり、死亡給付金の支払いを拒否したりすることはできません。

それでは、メイントピックに取り掛かり、保険会社の保証が信頼できる理由について説明しましょう。

理由のXNUMXつ:保険会社は経済的に豊かで、絶対に補償することができます

米国の保険業界には数百年の歴史があります。多くの生命保険会社は2年の歴史を持つ店です。今日、保険会社が蓄積する財源は、一般の人々の想像をはるかに超えています。トップ400の総資産は18兆米ドル(18トリリアン)に達しました。それぞれ平均12億米ドル(XNUMX億ドル)。XNUMX兆ドルの概念は何ですか?米国の国民総生産(GDP)はXNUMX兆米ドル(XNUMXトリリアン)です。したがって、上位XNUMX社の保険会社の資本は米国のGDPのXNUMX%を超えています。

理由XNUMX:米国政府は保険会社に対して非常に厳しいリスク要件を課しており、銀行よりもはるかに高いリスク要件を持っています。

ほとんどの人は、バンクオブアメリカの安定性についてあまり心配していません。一方では、この信頼は政府の保証によるものです。ほとんどの米国の銀行はFDIC(連邦預金保険公社)のメンバーです。 FDICは、銀行に保険を提供する米国政府の機関です。25米ドル以内の個人口座の預金は、FDICによって保証されています。一方、米国の人々は銀行に非常に精通しています。人々は身近なもののリスクを過小評価する傾向があります。客観的なデータを見てみましょう。

FDICの統計によると、2008年の金融津波後の数年間で、米国の400以上の銀行が大きな問題を抱え、政府に買収されました。2008を含めると、この数は430を超えます。

対照的に、買収されたのは14社のアメリカの生命保険会社だけです。この数字は、同期間の銀行の事故率の3.3%未満です。 AM Best(保険会社の評価機関)は27年間の統計を作成しました。保険会社の故障率は500分のXNUMXです。金融津波の原因のXNUMXつであるAIGの生命保険子会社でさえ無傷です。

- 2008リンカーン記念生命保険会社

- 2009年 アメリカン・ネットワーク・インシュアランス・カンパニー *

- 2009年医療貯蓄保険会社

- 2009年旧標準生命保険会社

- 2009年ペン・トリーティー・ネットワーク・アメリカ保険会社*

- 2010ブッカーTワシントン保険会社株式会社

- 2010年 Imerica Life and Health Insurance Company

- 2010年国営保険会社

- 2010ユニバーサル生命保険会社

- 2011ゴールデンステート相互生命保険会社

- 2012年インディアナ州の標準生命保険会社

- 2013年ニューヨークのエグゼクティブ生命保険会社

- 2013年ランバーメンズ・ミューチュアル・カジュアルティ・カンパニー

- 2013ユニバーサルヘルスケア保険会社株式会社

生命保険会社の事故率が銀行の事故率と大きく異なるのはなぜですか。最終的な分析では、生命保険会社に対する政府の要件は銀行に対する要件よりもはるかに高く、ほぼ異なるレベルに達しています。

連邦準備制度は、銀行が資本準備率を20%に維持することのみを要求しています。言い換えれば、銀行は預金の20%を保持するだけでよく、残りの80%の預金を借りることができます。銀行が金融危機のような状況に遭遇した場合、多くの借り手が破産し、債務は回収されません。さらに、銀行預金は主に短期であり、ローンは長期です。この種の本質的な違いは、操作がわずかに不十分であるか、悪環境に遭遇した場合、壊滅的な結果につながります。

対照的に、米国の保険業界は非常に保守的に規制されています。政府は生命保険会社の準備率を100%以上に保つことを要求しています。業界の平均準備率は115%にも達します。さらに、保険会社は投資のためにお金を借りることはできません。また、リスクの高い商品(株式など)に投資することもできません。したがって、アメリカの保険会社が銀行業界の性質と同様の破産を起こしていることは理論的には存在しません。

理由XNUMX:政府は保険契約者に必要な保護を提供します

保険会社自身の深い財源と政府の非常に保守的なリスク管理要件に加えて、保険契約者には追加の保護があります。

- すべての生命保険会社は、会社の慎重な運営を確保するために政府によって定期的に監査されています。

- 生命保険会社に問題が発生した場合、州政府が会社を引き継いで運営し、保険金請求を確実にします。

- 各生命保険会社は、多数の独立した第三者の格付け機関によって監査されています。

- 政府は、保険会社の準備金を請求に使用する必要があり、他の目的に使用することはできないと要求しています。

- 各州には、独自の追加の保護対策があります。

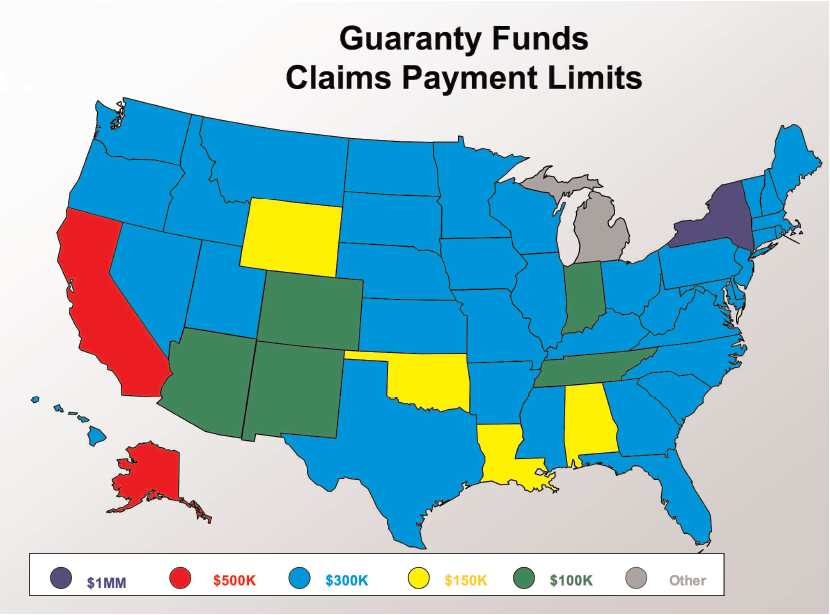

保険会社は州レベルで監督されており、州保険保証協会IGAは保険契約者に再保険を提供しています。保険会社が債務不履行または破産した場合、州保証基金のSGA保険契約者が補償します。

(各州の保険債協会は、被保険者の保険口座に再保険をかけ、請求を解決します。上の写真は、各州の請求の上限を示しています©️insurancejournal)

(各州の保険債協会は、被保険者の保険口座に再保険をかけ、請求を解決します。上の写真は、各州の請求の上限を示しています©️insurancejournal)

一般的に、生命保険会社は政府によって規制されているだけでなく、政府によって厳しく規制されています。このレベルの規制のある業界は、米国ではまれであり、ほとんど存在しません。

アメリカの保険業界には奇妙な現象があります。政府は、消費者を保護するために、生命保険会社が政府機関による保険契約の保証を促進することを固く禁じています。実際、すべての州には保険保証協会(保険保証協会)があります。彼らの仕事は、生命保険会社がトラブルに見舞われた場合に保険契約が影響を受けないようにするために十分な資金を提供することです。これらの政府保証機関の資金源は、州で運営されているすべての生命保険会社によって提供されています。FDICの運営方法とよく似ています。奇妙なことに、すべての銀行がFDICのメンバーであると宣伝しています。生命保険会社は、州政府の保証機関についていつでも一言も言及しません。

政府の論理は次のとおりです。それが言及されている場合、消費者は生命保険会社にあまりにも安心している可能性があります。生命保険会社を経営するという政府の哲学は非常に保守的です。したがって、政府は保険会社が業界または自社の安全を消費者に宣伝することを固く禁じています。 (この奇妙な現象と同様に、保険証券のイラストにも見られます)。

さらに、米国には、National Organization of Life and Health Insurance Guaranty Associations(NOLHGA)と呼ばれる国の政府組織があります。これは、米国の50州にある保証機関の総会です。 NOLHGAはさらに、複数州の保険会社の破産に対する保護を提供します。

理由XNUMX:生命保険会社は、リスクを分散および管理するために再保険(再保険)を購入します

再保険(再保険)は、保険会社が自ら購入する保険です。再保険業界は一般消費者の間ではあまり言及されていませんが、かなりの規模の業界です。バフェットはこの業界に弱点があります。彼のバークシャーハサウェイ持株会社には、バークシャーハサウェイ再保険とジェネラル再保険のXNUMXつの主要な再保険子会社があります。

AIGやアリアンツライフ(Allianz Life Insurance Company)はすべて、再保険を使用して、自社が発行した保険契約のリスクを軽減または移転します。補償では、生命保険会社と再保険会社が補償を共有します。これにはXNUMXつの利点があります。第一に、生命保険会社の経済的責任が軽減されました。第二に、生命保険会社はより積極的に市場を拡大し、より競争力のある保険契約を提供することができます。

AIGはどうですか?

多くの友人がAIGについてよく言及します。AIGは生命保険会社の事故の典型的な例だと思います。実際、その逆が当てはまります。

2008年の金融危機の間、AIGは超国際的な金融持株会社でした。それが落ちた場合、それは世界の金融に一連の連鎖的な打撃を引き起こすでしょう。結果は悲惨なものになります。このため、米国政府(連邦準備制度および財務省)が支援しました。上記は誰もが知っていることです。しかし、物語の残りの部分はほとんど知られていません。

全米保険監督官協会(全米保険監督官協会)は、次のような声明を発表しました。米国の各州の上級保険規制当局は、AIGの実際の状況を説明しました。 AIGは単なる保険会社ではありません。

「AIGは航空機リースから投資サービス、保険事業に至るまでの事業範囲を持つ国際的な金融持株会社です。」声明は、あなたがAIG生命保険を保有している場合、それはAIGの子会社保険会社によって発行されると説明しました。これらの保険会社は財政的に健全です。 …AIGの子会社の保険会社は財政的に請求を支払うことができます。 AIGが直面する財務上の問題は、親会社がリスクの高い住宅ローン担保証券に投資したために発生しました。 「」

マサチューセッツ州消費者経営管理局の公式ウェブサイトは、2008年9月下旬に、それを真剣に受け止めるために次の声明を発表しました。

「AIGのトラブルは主に、州の監督下にないAIGの非保険親会社によって引き起こされているため、州の監督下にある保険子会社と同じ投資、会計、自己資本比率の基準を満たしていません。保険子会社は現在解決しています。国の規制当局は、会社の資産が親会社のトラブルから保護され、補償請求を支払うことができることを保証します。国の保険代理店は、監督下で保険会社の財政状態を注意深く監視しています。」

簡単に言えば、AIGの親会社は無責任に子供のように振る舞い、お金をハイジャックしたいだけです。同時に、その子会社(所有する保険会社)は規則に従い、準備金を維持し、責任を持って行動します。 AIGの親会社は、親会社の無責任によって生じた債務の支払いのために、子会社の保険会社の準備金の「借入」を許可するよう裁判所に求めようとしました。裁判所の判決の基本的な意味は、親会社が子会社のお金を使うことができないということです。 AIGの保険会社は、保険会社であり、すべての州によって規制されているため、部分的に優れています。それどころか、親会社はそのような規制の対象ではありません。

AIGの教訓は、本当に良い客観的な例です。お金を入れるための安全で保護された場所を探しているなら、よく運営されている生命保険会社よりも信頼できる場所を見つけるのは難しいです。

出典:Bozhi Financial

推奨読書: "保険会社は倒産しますか?