科学技術の進歩と生活の質の向上により、平均寿命が急速に伸びています。過去30年間で、100歳までの人口増加率は総人口の増加率を上回っている。長寿は、家族や人生の幸せを楽しむ時間を増やすことができますが、一方で、新たな経済的不安ももたらします。

過去の退職後の収入計画では、収入サイクルは通常10年から15年でした。しかし、平均寿命と実際のライフサイクルのスケジュールが増え続ける中、現在および将来退職する必要がある人々のために、30年またはそれ以上の退職所得サイクルを検討する必要があるかもしれません。

長寿によって引き起こされる財政問題

あなたが男性で、今年65歳の場合、あなたの平均余命は84.3。XNUMX年です;あなたが女性で、今年65歳の場合、あなたの平均余命は86.7。XNUMX年です。これはアメリカ居住者の平均寿命の最新の推定値です。実際には、多くの人が長生きします。

これは歴史上見られなかった状況ですしたがって、長寿とともに、私たちの日常生活の支出、ならびに医療および健康の支出が重要になっています。

世界には「ワンストップ」または普遍的な金融ソリューションはありませんが、私たち一人一人が同じ目標を持っています。私たちのお金をできるだけ長く使いましょう。そうすれば、人々が生きているのにお金がなくなってしまうことはありません。

したがって、次の5つの要素はあなたとあなたの家族にとって考慮に値するものです。

1.退職年金の延期を検討する

社会保障退職年金それほど多くはありませんが、その本当の意味は、私たちが死ぬまで生涯の収入を私たちに提供することです。

現在、62歳で、この政府提供の退職年金の受け取りを開始するために申請することができますが、受け取るのが早いほど、毎月支払うことができるお金は少なくなります。70歳になるまで待って受け取るようになると、毎月76%近く受け取ることができます。

平均余命の伸びに伴い、政府は公式の定年を押し上げ続けています。早くお金を稼ぎたいと思うほど、収入は少なくなります。

同時に、社会保障年金もありますこれは「多額のお金」だと思って、かなり「誤解」。による社会保障局のデータによると、2019年の平均月額社会保障年金収入はわずか1,461ドルでした。

社会保障局も公式文書で強調しました、社会保障年金を唯一の退職後の収入源として使用しないでください。

(>>>推奨読書:BBCオフィシャルトゥカオ/理想が現実を反映していないとき、アメリカ人が引退するのはどれほど難しいですか?)

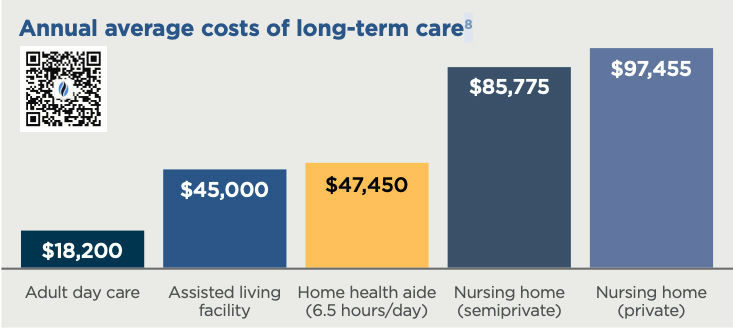

2.高齢者医療費と介護費の準備

退職後の医療費は、退職後の最大の経済的費用です。

ほとんどの人はこのトピックについて話したり話したりすることを嫌がり、まだお金を稼いでいると感じる人もいれば、気分を害する人もいます。

誰もが自分の面倒を見ることができないと想像させてください。それは無力感を生み出します。そして、誰も彼らの無力さと脆弱性を見せようとはしません。

しかし、現実は確率の問題でもあります。今年65歳以上の人の中で、将来的に介護サービスが必要になる可能性は70%です。

(>>>推奨読書: ポピュラーサイエンスの投稿:米国での介護の費用と価格 )

3.投資チャネルとしてHSAを使用する

素人の言葉で言えば、HSAは医療費に特化した医療貯蓄投資口座として理解することができます。

政府はこのタイプのアカウントに青信号を出しました。HSAアカウントにはXNUMXつの税制上の利点があります。

- HSAアカウントに預け入れられたお金は、収入から差し引くことができます。

- 第二に、HSAアカウントの投資および財務管理からの収入は非課税です。

- 最後に、医療費および関連費用のためにHSAアカウントからお金を引き出すことも非課税です。

この種のアカウントは、無制限にお金を入れることは許可されていません。 2021年最大$ 3600の個人預金、家族は最大7200ドル節約。55歳以上の方は、追加の$ 1000をデポジットすることもできます。

4.退職の観点から株式投資を見る

私たちはまだ「若い」と思いますが、まだまだ時間があります。しかし、現時点では、株式市場の上昇を待つことに時間を費やすことは言うまでもなく、縮小する株式口座を見ただけですでにパニックに陥り始めています。

引退時、私たちが懸念しているのは、もはや資本の成長の可能性ではなく、「保証」する必要のある収入源です。後者は、退職後の経済的安定の基盤です。

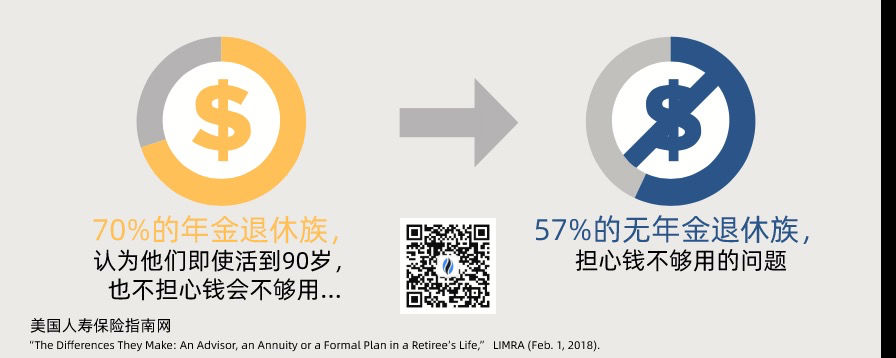

社会保障退職年金は生涯所得の保証です年金保険。また、生涯にわたって保証された収入源を補うために、商業年金保険に投資することもできます。

社会保障退職年金は生涯所得の保証です年金保険。また、生涯にわたって保証された収入源を補うために、商業年金保険に投資することもできます。

独自の保証付き退職所得源を構築した後、私たちはより自信を持って株式資産を「保有」し続けることができます。

(>>>推奨読書: 退職年金とは何ですか?誰が退職年金を購入していますか?)

5.大切な人を考慮に入れる

私たちのほとんどにとって、残りの半分がないことのコストを考えることは、話すのが難しいもう一つのトピックです。非常に多くの人々がそれについて話すことを避けることを選びます。2018年に実施された「国民健康保険と介護消費者調査」によると1提供された結論は、成人の70%は、配偶者と退職費用について話し合っていません。

統計的に言えば、女性の平均余命は男性よりも長いです。調査の直接の結論は次のとおりです。 "家族の48%では、配偶者の死亡後、別の家族が10年以上一人で生活します。 2

したがって、家族は、誰が先に行っても、残りの人がどのように快適に暮らせるかを明確にし、年をとってもお金を気にする必要がないことを明確にする必要があります。

4つの一般的な方法は次のとおりです。

- 社会保障年金年金スイッチ:亡くなった配偶者の退職年金収入が高い場合、家族は年金をあきらめて、より高い年金を受け取ることを選択できます。

- HSAアカウントの受取人を設定します。HSAアカウントの資金は家族に任せてください

- 共同年金保険を利用する:夫婦の名前を使って年金保険に加入し、年金が二人の収入を生涯にわたって支払うようにします。

- 事故のリスク管理:生命保険を利用する請求、事故後の家族に十分な現金を提供します。

記事の概要

長寿は必然的に社会的退職制度を変え、それはまた私たちの心の「退職」の通常の概念に影響を与えます。

この記事を共有することで、「高齢者が信頼でき、病気を治療できる」という経済的基盤を構築するために、将来の環境で採用できる基本的な退職戦略について学びました。

アメリカの生命保険ガイド©️すべての読者とその家族が、継続的な学習と理解を通じて、専門家の助けを借りて、オープンで正直な退職計画のコミュニケーションを取り、家族の中長期の退職計画を作成し、経済的なセーフティネットを構築することを奨励します家族に適しています。生涯にわたる収入とキャッシュフローを確保し、長寿と幸せな退職という目標を達成します。 (全文の終わり)

(>>>推奨読書:比較+インデックス年金とファンド年金、どちらの年金保険が良いですか? (バージョン2022))

付録

1. Nationwide RetirementInstituteに代わってHarrisPollがオンラインで実施した「2018NationwideHealth Care and Long-Term Care Consumer Survey」。第5回年次調査は、22年2018月1,007日から50日まで、150,000歳の米国成人522人を対象に実施されました。世帯収入が50ドル以上の高齢者(「裕福な成人」)、および介護者である、または介護者であったXNUMX歳以上の米国成人XNUMX人。

2.「IRIFactBook 2016」、Insured Retirement Institute(2016)。

8「介護保険統計」、LTCツリー(2018年XNUMX月)。