En nuestra vida diaria, de hecho, a menudo, consciente o inconscientemente, utilizamos el apalancamiento para comprar artículos grandes y costosos: como usar préstamos bancarios para comprar automóviles, casas, yates o propiedades de inversión, o incluso pedir prestado para Flip House.LuegoSeguro de vida en EE. UU.¿Puedo usar el apalancamiento crediticio para comprar como fondo de jubilación?¿Qué tan efectiva es la prueba de estrés de riesgo?

Jim, un corredor de seguros de vida senior de RFN, que se especializa en proyectos de financiamiento de pólizas y tiene más de 20 años de experiencia eninsurGuru © ️ Academia de segurosContribuyó a compartir su experiencia.Aquí está el texto:

¿Qué es el apalancamiento?

En nuestra vida diaria, de hecho, a menudo, consciente o inconscientemente, usamos el apalancamiento para comprar artículos grandes y costosos: como usar préstamos bancarios para comprar automóviles, casas, yates o propiedades de inversión, o incluso Flip House.

El propósito de elegir la financiación con primas también es maximizar el efecto de apalancamiento.

¿Cómo utilizar el apalancamiento y las pólizas de seguro de vida estadounidenses para reservar fondos de jubilación?

Entonces, usando la misma lógica anterior,La póliza de seguro se puede utilizar como única garantía para el préstamo, pedir prestado al banco y utilizar los fondos del crédito para pagar la prima, comprando así una póliza de seguro de vida con mayor valor en efectivo, que es la financiación de la prima.El valor en efectivo de esta póliza se puede utilizar como fuente de fondos de jubilación libres de impuestos.

Si el apalancamiento y la estructura de la póliza se diseñan adecuadamente, el valor en efectivo de la póliza se acumulará con el tiempo y el valor en efectivo en la cuenta de la póliza puede exceder el costo del financiamiento del préstamo con prima.

Plan de financiamiento apalancado 3 a 1

un típicoPolítica exponencialEl plan de financiación de la prima es el siguiente:

- El asegurado paga el 5% de la prima cada año durante los primeros 50 años.

- El prestatario paga otro 5% de la prima cada año durante los primeros 50 años.

- Desde el sexto año hasta el décimo año, el asegurado no tiene que pagar ninguna prima.

- El prestatario paga la prima completa del sexto al décimo año

- Para el décimo año, el asegurado ha pagado una cuarta parte de la prima total.

- La tasa de interés es LIBOR + 1.75% ~ 1.85%

insurGuru © ️ Academia de segurosestaránArtículo siguiente sobre financiación de políticasEn la columna de, muestre un caso de póliza de seguro detallado.

Prueba de estrés de riesgo del financiamiento de pólizas de seguros

Cuando determinamos si la estrategia de financiamiento de primas es adecuada, necesitamos comprender el desempeño de la estrategia en el mercado.El propósito de la prueba de resistencia es evaluar cómo interactúan los dos factores de "activos de póliza" y "préstamos de póliza" con los cambios del mercado.

El propósito de simular estas condiciones de estrés es ayudarnos a responder las siguientes preguntas:

A. ¿Puede el interés anual promedio ganado por la póliza del índice exceder el costo del préstamo (usando el ejemplo real del índice de mercado en la historia)

B. Si hay una Gran Depresión en el futuro, ¿cómo funcionará mi póliza?

C. Si la tasa de interés futura es tan alta como en la década de 1980, ¿cuál será el costo de mi préstamo?

D. ¿Cuánto tiempo se tarda en pedir dinero prestado para poner en la póliza de seguro antes de cancelar el préstamo?

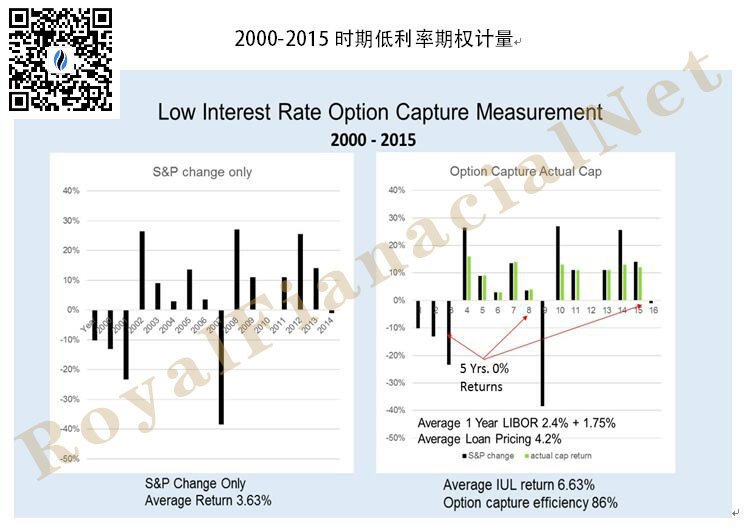

A. Durante los 2000 años de 2015 a 15, se puede ver en el cuadro anterior que podemos usar fondos bancarios de manera continua durante 15 años (el interés anual promedio es de 2.4% + 1.75% = 4.15%), y el ingreso promedio anual de la póliza es de 6.63 %, que es mayor que cada año El cliente puede reembolsar los intereses de los fondos tomados en préstamo del banco en el decimoquinto año, y el cliente puede poseer en su totalidad el valor en efectivo de la póliza de seguro.

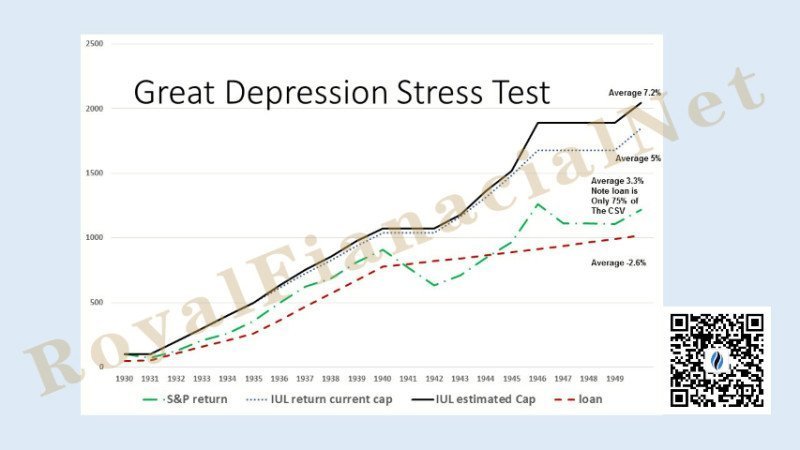

B. Lo que tenemos que hacer a continuación es aislar el severo período económico de crecimiento de las políticas y ver cómo esto afecta el diseño.Simulamos la Gran Depresión, porque de 1930 a 1935 nuestras pólizas de seguros solo crecerían un 0%.Si miramos el marco de tiempo de 15 años, 15 de cada 9 años tendrán una rentabilidad del 0%.Entonces preguntamos, ¿cómo se compara esto con el costo de pedir prestado durante ese tiempo?

Al observar este cuadro, encontramos que la póliza finalmente se ha restaurado y hay fondos suficientes para pagar el préstamo y obtener beneficios adicionales de la póliza.Esto realmente nos dice que no hay necesidad de entrar en pánico incluso durante el período más deprimido de la economía, porque la historia nos dice que no importa cuán corto suba y baje el mercado, con el tiempo, la confianza del mercado eventualmente se recuperará.

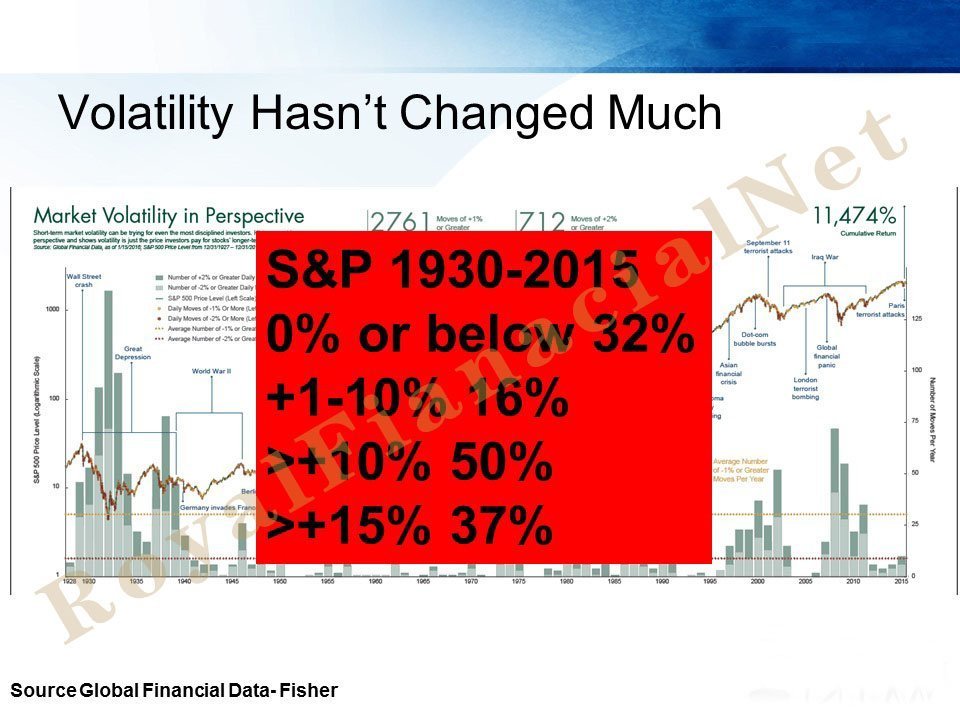

En esta prueba, usamosSeguro de índice, Utilización de tipos de interés y tipos de interés previstos.La tasa de interés del préstamo utiliza el promedio de las reservas de la Fed de Nueva York y St. Louis y agrega + 1.75%.

Al mismo tiempo, debido a que una tasa de interés más alta resultará en un tope de póliza más alto, usamos el valor de tope actual de la póliza.El valor máximo puede variar según el producto o la estrategia de política y otros factores complejos.El cálculo de la tasa de rendimiento de S&P solo compara los cambios en el índice S&P y no calcula dividendos.

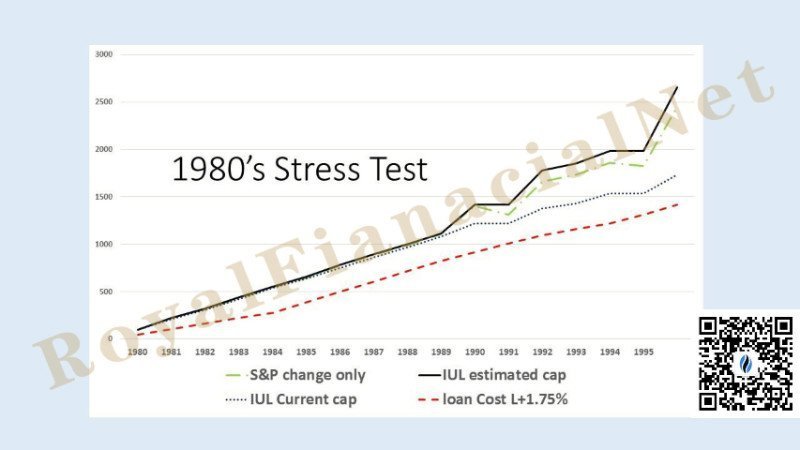

C. El aumento de las tasas de interés en 1980

Mirando hacia atrás, el peor momento para pedir dinero prestado fue a principios de la década de 20, cuando los costos de los préstamos se dispararon al 80%.Nuestro plan estratégico de financiación de políticas simulado mostró que la prueba de resistencia también se superó durante este período.La tasa de crecimiento del valor en efectivo de la póliza de esta estrategia pudo mantenerse al día con los costos de endeudamiento más altos en ese momento y, finalmente, superar los costos de endeudamiento.

Al observar el cuadro anterior, encontramos que la estrategia de planificación finalmente tiene fondos suficientes para reembolsar el préstamo y obtener beneficios de póliza adicionales.La prueba de resistencia durante este período de tiempo nos dice que aunque el mercado ha subido y bajado, desde una perspectiva histórica a largo plazo, el mercado siempre reanudará el crecimiento con el tiempo.

Al observar el cuadro anterior, encontramos que la estrategia de planificación finalmente tiene fondos suficientes para reembolsar el préstamo y obtener beneficios de póliza adicionales.La prueba de resistencia durante este período de tiempo nos dice que aunque el mercado ha subido y bajado, desde una perspectiva histórica a largo plazo, el mercado siempre reanudará el crecimiento con el tiempo.

D. ¿Cuánto tiempo se tarda en pedir dinero prestado para poner en la póliza de seguro antes de cancelar el préstamo?

Finalmente, debido a los altibajos del mercado, queremos saber cuánto tiempo se tarda en regular el impacto de las fluctuaciones.Creemos,Una estrategia exitosa requiere un lapso de tiempo de al menos 15 años.

Si bien la ejecución de estas pruebas de resistencia históricas no garantiza lo que sucederá en el futuro, la evaluación de simulación de la estrategia de financiamiento de primas muestra que esta estrategia aún puede lograr el objetivo de la estrategia original del cliente en cada período económico malo de la historia.

¿Puedo hacer financiación de primas?¿Cuales son las condiciones?

Las siguientes son las condiciones para cumplir con el financiamiento de la prima, que involucran el rango asegurado, el rango de edad asegurado, los requisitos de ingresos y derechos relacionados y otra información, que son solo para referencia de las cuentas de suscriptor.

Resumen del artículo

La estrategia de financiamiento de la prima de la póliza es una estrategia financiera profesional y poderosa basada en herramientas. Todo el proceso involucra departamentos bancarios, agencias de administración de fideicomisos, agencias de servicios legales, agencias de servicios fiscales, compañías de seguros financieros yCorredor de seguros de vidaEsta colaboración multipartita tiene un grado relativamente alto de complejidad y especialización.Sin embargo, si esta estrategia se usa correctamente, ayudará a los asegurados a obtener beneficios y protección extremadamente altos al mismo costo.Si los lectores cumplen con las condiciones básicas de financiación de primas y tienen requisitos al respecto, asegúrese de buscar profesionalesCorredor de seguros de vidas ayuda.

(>>> Lectura recomendada:Comparación de ventajas y desventajas y evaluación de riesgos del plan de ingresos de jubilación complementario familiar mediante financiación de primas )

Guía estadounidense de seguros de vida insurGuru © ️Insurance Academy estará enColumna siguienteEn, continuarFinanciamiento de políticasPara la evaluación de casos reales, los corredores de seguros y los asesores financieros de la industria también pueden contactarnos para discutir soluciones de investigación.

Haga clic para visitar:Estudio de caso de financiamiento de asignación de activos en USD (XNUMX): ¿Cuánto más puedo obtener después de financiar una gran póliza de seguro?

(Editado y publicado por American Life Insurance Guide Network)